03/12/2022

Prowadzenie księgowości w sposób rzetelny i transparentny to fundament każdej dobrze prosperującej firmy. W gąszczu dokumentów i procedur księgowych, polecenie księgowania (PK) odgrywa kluczową rolę. Jest to dokument, bez którego trudno wyobrazić sobie prawidłowe ewidencjonowanie operacji gospodarczych. Ale czym dokładnie jest PK i dlaczego jest tak istotne? Zanurzmy się w świat księgowości, aby to zrozumieć.

- Czym jest Polecenie Księgowania (PK)?

- Funkcje i Znaczenie Polecenia Księgowania

- Elementy Polecenia Księgowania (PK)

- Rodzaje Poleceń Księgowania

- Znaczenie Prawidłowego Sporządzania Poleceń Księgowania

- Polecenie Księgowania w Systemach Informatycznych

- Najczęściej Zadawane Pytania (FAQ) dotyczące Polecenia Księgowania (PK)

- Podsumowanie

Czym jest Polecenie Księgowania (PK)?

Polecenie księgowania, powszechnie znane jako PK, to wewnętrzny dokument księgowy, który stanowi podstawę do dokonania zapisu księgowego w księgach rachunkowych. Mówiąc prościej, jest to formalne zlecenie dla księgowego, aby zarejestrował konkretną operację gospodarczą w odpowiednich rejestrach księgowych. PK dokumentuje fakt zaistnienia zdarzenia gospodarczego, które ma wpływ na aktywa, pasywa lub wynik finansowy jednostki.

Warto podkreślić, że PK nie jest dokumentem źródłowym, takim jak faktura VAT, wyciąg bankowy czy umowa. Dokumenty źródłowe potwierdzają faktyczne zaistnienie transakcji. Polecenie księgowania jest dokumentem wtórnym, który na podstawie dokumentów źródłowych (lub innych dowodów księgowych) przekształca informacje o operacji gospodarczej w formę zrozumiałą dla systemu księgowego. Dzięki PK, informacje z różnych dokumentów źródłowych mogą być systematycznie i poprawnie wprowadzone do ksiąg rachunkowych.

Funkcje i Znaczenie Polecenia Księgowania

Polecenie księgowania pełni szereg istotnych funkcji w procesie księgowym, które przekładają się na rzetelność i wiarygodność sprawozdań finansowych:

- Dokumentowanie operacji gospodarczych: PK zapewnia formalne udokumentowanie każdej operacji gospodarczej, która ma być ujęta w księgach rachunkowych. Stanowi zapis, że dana transakcja została zatwierdzona do zaksięgowania.

- Ułatwienie pracy księgowym: PK porządkuje i systematyzuje proces księgowania. Dostarcza księgowemu wszystkie niezbędne informacje w jednym miejscu, co minimalizuje ryzyko pomyłek i przyspiesza pracę.

- Kontrola i audyt: PK stanowi ważny element ścieżki audytowej. Umożliwia łatwe prześledzenie drogi od dokumentu źródłowego do zapisu w księgach rachunkowych i sprawozdaniu finansowym. Jest to nieocenione podczas kontroli wewnętrznych i zewnętrznych, w tym audytów.

- Ujednolicenie procedur: Stosowanie PK ujednolica sposób dokumentowania operacji gospodarczych w firmie. Wszyscy pracownicy odpowiedzialni za księgowość posługują się tym samym standardem, co zwiększa spójność i przejrzystość ksiąg rachunkowych.

- Podstawa do sporządzania sprawozdań finansowych: Prawidłowo sporządzone i zaksięgowane PK stanowią solidną podstawę do generowania rzetelnych sprawozdań finansowych, takich jak bilans, rachunek zysków i strat oraz rachunek przepływów pieniężnych.

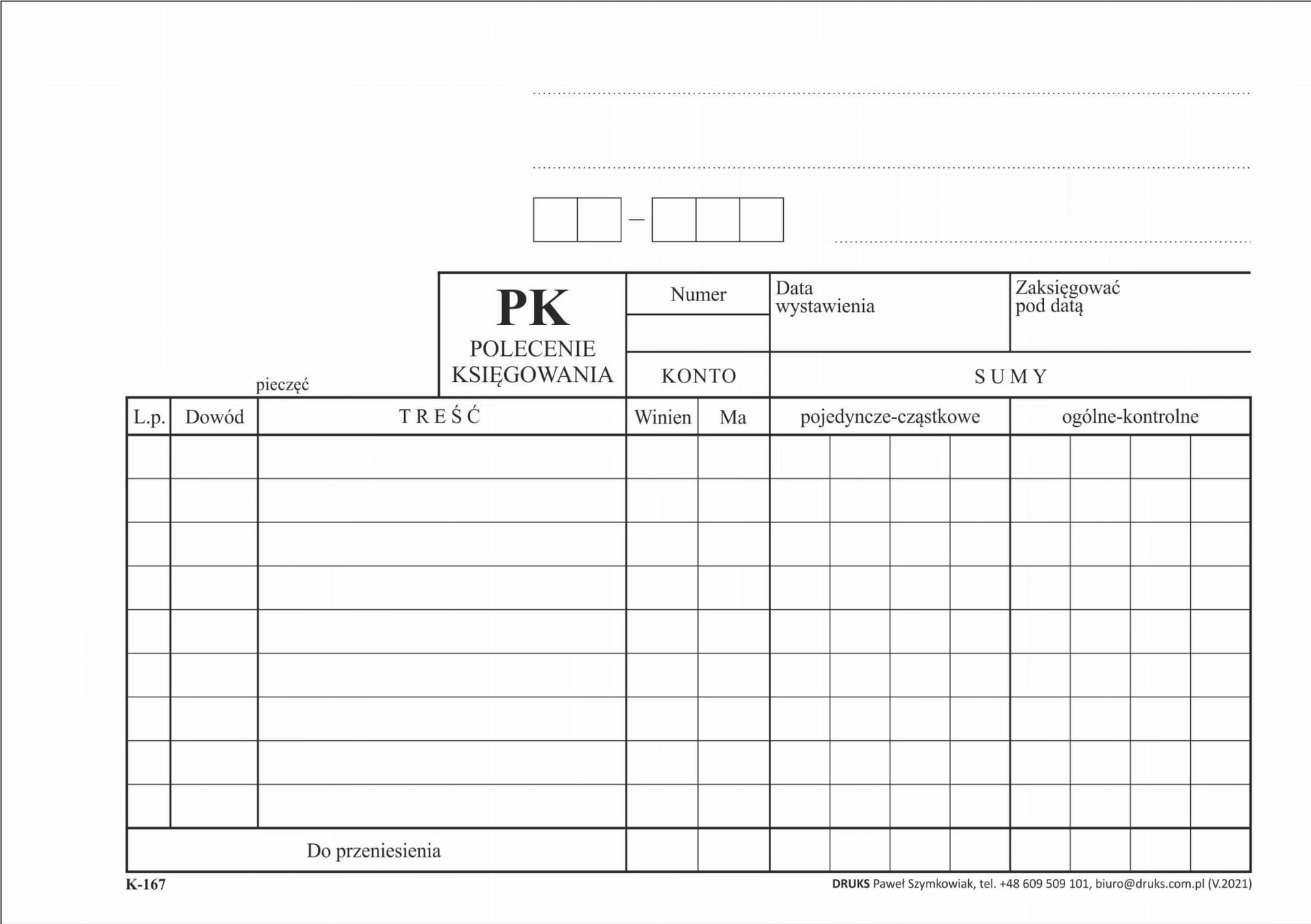

Elementy Polecenia Księgowania (PK)

Aby polecenie księgowania spełniało swoją funkcję, musi zawierać określone elementy, które pozwalają na jednoznaczną identyfikację operacji gospodarczej i jej prawidłowe zaksięgowanie. Standardowo PK powinno zawierać:

- Numer kolejny PK: Unikalny numer identyfikujący dany dokument PK. Numeracja powinna być ciągła w ramach okresu sprawozdawczego (np. roku).

- Data wystawienia PK: Data sporządzenia polecenia księgowania.

- Data operacji gospodarczej: Data, której dotyczy operacja gospodarcza (z dokumentu źródłowego). Może być inna niż data wystawienia PK.

- Opis operacji gospodarczej: Zwięzły i zrozumiały opis operacji, której dotyczy PK. Powinien umożliwić identyfikację transakcji bez konieczności sięgania do dokumentów źródłowych.

- Numery kont księgowych: Wskazanie kont księgowych, które mają zostać obciążone (Debet - Dt) i uznane (Credit - Ct) w wyniku operacji gospodarczej. Należy precyzyjnie określić numery kont syntetycznych i analitycznych.

- Kwoty: Kwoty operacji gospodarczej w walucie, w jakiej jest prowadzona księgowość. Należy podać kwoty zarówno po stronie debetowej, jak i kredytowej. Zawsze musi zachodzić równowaga bilansowa (suma debetów równa sumie kredytów).

- Podpis osoby sporządzającej PK: Podpis osoby odpowiedzialnej za sporządzenie polecenia księgowania.

- Podpis osoby zatwierdzającej PK (opcjonalnie): W zależności od wewnętrznych procedur firmy, PK może wymagać zatwierdzenia przez osobę upoważnioną (np. kierownika działu księgowości).

- Załączniki (opcjonalnie): W przypadku skomplikowanych operacji gospodarczych, do PK można dołączyć kopie dokumentów źródłowych lub inne dokumenty uzupełniające wyjaśnienia.

Poniżej przedstawiono przykładową strukturę polecenia księgowania w formie tabeli:

| Pole | Opis |

|---|---|

| Numer PK | Unikalny numer polecenia księgowania |

| Data wystawienia | Data sporządzenia dokumentu |

| Data operacji | Data zdarzenia gospodarczego |

| Opis operacji | Krótki opis transakcji |

| Konto Dt | Numer konta debetowego |

| Konto Ct | Numer konta kredytowego |

| Kwota Dt | Kwota po stronie debetowej |

| Kwota Ct | Kwota po stronie kredytowej |

| Sporządził | Podpis osoby sporządzającej |

| Zatwierdził (opcjonalnie) | Podpis osoby zatwierdzającej |

| Załączniki (opcjonalnie) | Wykaz załączonych dokumentów |

Rodzaje Poleceń Księgowania

W praktyce księgowej, polecenia księgowania można podzielić na kilka rodzajów, w zależności od charakteru operacji gospodarczych i sposobu ich dokumentowania:

- Proste PK: Dotyczą prostych operacji gospodarczych, które wpływają na dwa konta księgowe (jedno konto debetowe i jedno konto kredytowe). Przykładem może być zakup materiałów biurowych za gotówkę.

- Złożone PK: Obejmują bardziej skomplikowane operacje, które wpływają na więcej niż dwa konta księgowe. Przykładem może być naliczenie wynagrodzeń, gdzie operacja dotyczy kont kosztów, kont zobowiązań wobec pracowników i kont składek ZUS.

- Korygujące PK: Stosowane do korekty błędnych zapisów księgowych. Służą do wycofania błędnego zapisu (storno) i wprowadzenia poprawnego zapisu.

- Techniczne PK: Wykorzystywane do operacji technicznych w systemie księgowym, np. przeniesienia sald między kontami, zamknięcia okresów rozliczeniowych.

Znaczenie Prawidłowego Sporządzania Poleceń Księgowania

Prawidłowe sporządzanie poleceń księgowania ma fundamentalne znaczenie dla rzetelności i wiarygodności ksiąg rachunkowych. Błędy w PK mogą prowadzić do poważnych konsekwencji, takich jak:

- Błędy w sprawozdaniach finansowych: Nieprawidłowo zaksięgowane operacje gospodarcze zniekształcają obraz sytuacji finansowej firmy, co może wprowadzać w błąd właścicieli, inwestorów i organy kontrolne.

- Nieprawidłowe rozliczenia podatkowe: Błędy w księgach rachunkowych mogą skutkować nieprawidłowym obliczeniem podatków i sankcjami ze strony urzędu skarbowego.

- Problemy podczas audytu: Nieprawidłowości w dokumentacji księgowej, w tym w PK, mogą utrudnić przeprowadzenie audytu i podważyć wiarygodność firmy.

- Brak kontroli nad finansami firmy: Chaos w księgach rachunkowych utrudnia efektywne zarządzanie finansami firmy i podejmowanie racjonalnych decyzji biznesowych.

Dlatego tak ważne jest, aby osoby odpowiedzialne za sporządzanie poleceń księgowania posiadały odpowiednią wiedzę i doświadczenie oraz przestrzegały ustalonych procedur i standardów księgowych.

Polecenie Księgowania w Systemach Informatycznych

Współczesne systemy informatyczne wspomagające zarządzanie przedsiębiorstwem, w tym systemy księgowe, w znacznym stopniu automatyzują proces generowania i księgowania poleceń księgowania. Wiele operacji gospodarczych, takich jak sprzedaż, zakup, płatności, generuje PK automatycznie na podstawie wprowadzonych danych z dokumentów źródłowych.

Systemy księgowe oferują funkcjonalności, które ułatwiają:

- Automatyczne numerowanie PK.

- Wybór kont księgowych z planu kont.

- Sprawdzanie poprawności zapisów (równowaga bilansowa).

- Archiwizację PK w formie elektronicznej.

- Generowanie raportów i zestawień na podstawie PK.

Mimo automatyzacji, rola księgowego w procesie PK nadal pozostaje kluczowa. Księgowy jest odpowiedzialny za weryfikację poprawności generowanych PK, identyfikację nietypowych operacji gospodarczych i ręczne sporządzanie PK w przypadkach, gdy automatyzacja nie jest możliwa lub wystarczająca.

Najczęściej Zadawane Pytania (FAQ) dotyczące Polecenia Księgowania (PK)

- Czy PK jest obowiązkowe dla każdej operacji gospodarczej?

Tak, dla każdej operacji gospodarczej, która ma być ujęta w księgach rachunkowych, powinno zostać sporządzone polecenie księgowania. - Kto powinien sporządzać PK?

Polecenie księgowania sporządza zazwyczaj księgowy lub inna osoba upoważniona przez kierownika jednostki. - Czy PK musi być drukowane?

W dobie cyfryzacji, PK może być przechowywane i przetwarzane w formie elektronicznej. Jednak w wielu firmach nadal praktykuje się drukowanie PK i przechowywanie ich w formie papierowej. Ważne jest, aby forma przechowywania PK była zgodna z przepisami prawa i wewnętrznymi procedurami firmy. - Jak długo należy przechowywać PK?

Okres przechowywania PK jest zazwyczaj taki sam jak okres przechowywania ksiąg rachunkowych i dokumentów księgowych, czyli co najmniej 5 lat od końca roku, w którym operacja została zaksięgowana. Szczegółowe przepisy dotyczące okresów przechowywania dokumentacji księgowej regulują przepisy prawa bilansowego i podatkowego. - Co zrobić, gdy popełni się błąd w PK?

W przypadku popełnienia błędu w PK, należy sporządzić korygujące polecenie księgowania. Nie wolno dokonywać poprawek w już wystawionym PK. Korekta powinna być udokumentowana i przejrzysta.

Podsumowanie

Polecenie księgowania (PK) jest nieodzownym elementem prawidłowej i rzetelnej księgowości. Stanowi kluczowy dokument w procesie ewidencjonowania operacji gospodarczych, umożliwiając systematyczne i uporządkowane prowadzenie ksiąg rachunkowych. Prawidłowe sporządzanie i księgowanie PK jest niezbędne dla zapewnienia wiarygodności sprawozdań finansowych, zgodności z przepisami prawa i efektywnego zarządzania finansami przedsiębiorstwa. Zrozumienie istoty i funkcji PK jest fundamentalne dla każdego, kto zajmuje się księgowością i finansami.

Jeśli chcesz poznać inne artykuły podobne do Polecenie księgowania (PK): Klucz do prawidłowej księgowości, możesz odwiedzić kategorię Księgowość.