16/01/2022

Prowadzenie działalności gospodarczej wiąże się z koniecznością regulowania podatków. Dla wielu przedsiębiorców, szczególnie tych, którzy nie ponoszą wysokich kosztów, atrakcyjną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych. Charakteryzuje się on uproszczonymi zasadami i często niższymi stawkami podatkowymi. Jedną z opcji, która może dodatkowo zoptymalizować płynność finansową firmy, jest wybór kwartalnego rozliczenia ryczałtu. W tym artykule wyjaśnimy, na czym polega ryczałt kwartalny, kto może go wybrać i jak zaznaczyć go w deklaracji PIT-28.

Na czym polega kwartalny ryczałt?

Ryczałt ewidencjonowany to forma opodatkowania, w której podatek dochodowy obliczany jest od osiągniętego przychodu, bez pomniejszania go o koszty uzyskania przychodu. Standardowo, ryczałt opłacany jest miesięcznie, jednak ustawa o zryczałtowanym podatku dochodowym daje możliwość wyboru kwartalnego sposobu rozliczenia. Wybierając ryczałt kwartalny, przedsiębiorca dokonuje wpłat podatku dochodowego do urzędu skarbowego raz na kwartał, a nie co miesiąc.

Zgodnie z przepisami, ryczałt kwartalny należy opłacać w terminie do 20. dnia miesiąca następującego po zakończeniu kwartału, w którym osiągnięto przychód. Oznacza to, że terminy płatności ryczałtu kwartalnego przypadają na:

- do 20 kwietnia – za I kwartał (styczeń-marzec),

- do 20 lipca – za II kwartał (kwiecień-czerwiec),

- do 20 października – za III kwartał (lipiec-wrzesień),

- do 20 stycznia – za IV kwartał (październik-grudzień).

Warto pamiętać, że jeśli 20. dzień miesiąca wypada w sobotę lub dzień ustawowo wolny od pracy, termin płatności przesuwa się na najbliższy dzień roboczy.

Przykład:

Pan Jan rozpoczął działalność gospodarczą 5 marca 2024 roku i wybrał ryczałt kwartalny. Za I kwartał 2024 roku, pan Jan zobowiązany jest do zapłaty ryczałtu do 22 kwietnia 2024 roku (ponieważ 20 kwietnia to sobota).

Kto może wybrać kwartalny ryczałt?

Nie każdy przedsiębiorca opodatkowany ryczałtem może skorzystać z opcji kwartalnych wpłat. Ustawa określa konkretne warunki, które należy spełnić, aby móc rozliczać się kwartalnie. Zgodnie z przepisami, kwartalny ryczałt mogą wybrać przedsiębiorcy, którzy:

- rozpoczynają prowadzenie działalności gospodarczej w danym roku podatkowym, a w poprzednim roku nie prowadzili żadnej działalności, lub

- prowadzili działalność w poprzednim roku podatkowym, ale ich przychody z tej działalności nie przekroczyły kwoty 200 000 euro.

Limit przychodów w wysokości 200 000 euro przeliczany jest na złote polskie według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy października roku poprzedniego. W praktyce, limit przychodów uprawniający do kwartalnego ryczałtu w 2024 roku wynosi 921 820 zł (limit za 2023 rok).

Warto podkreślić, że za rozpoczęcie działalności nie uznaje się sytuacji takich jak:

- całkowita lub częściowa zmiana branży lub przedmiotu działalności,

- zmiana umowy spółki lub zmiana wspólnika,

- powstanie przedsiębiorstwa w spadku.

Oznacza to, że przedsiębiorca, który kontynuuje działalność, nawet po zmianie profilu, nie jest traktowany jako rozpoczynający działalność i nadal obowiązują go limity przychodów z poprzedniego roku.

Przykład:

Pani Anna prowadzi działalność gospodarczą od 2022 roku i rozlicza się ryczałtem. W 2023 roku jej przychody wyniosły 850 000 zł. W 2024 roku planuje zmienić profil działalności, ale nadal chce rozliczać się ryczałtem. Czy pani Anna może wybrać ryczałt kwartalny w 2024 roku?

Tak, pani Anna może wybrać ryczałt kwartalny w 2024 roku, ponieważ jej przychody w 2023 roku (850 000 zł) nie przekroczyły limitu 921 820 zł. Zmiana profilu działalności nie wpływa na możliwość korzystania z kwartalnego ryczałtu, o ile spełniony jest warunek limitu przychodów.

Jak zgłosić kwartalny ryczałt w urzędzie skarbowym?

Wybór kwartalnego ryczałtu nie wymaga składania odrębnego oświadczenia w urzędzie skarbowym przed rozpoczęciem roku podatkowego. Informację o wyborze kwartalnego sposobu rozliczenia podatnik przekazuje dopiero w rocznym zeznaniu podatkowym PIT-28, składanym za rok, w którym ryczałt był opłacany kwartalnie.

Oznacza to, że decydując się na ryczałt kwartalny w 2024 roku, informację o tym należy zaznaczyć w zeznaniu rocznym PIT-28 za 2024 rok, które będzie składane w 2025 roku.

Przykład:

Pan Piotr rozpoczął działalność gospodarczą w styczniu 2024 roku i od początku wybrał ryczałt kwartalny. Czy pan Piotr musi zawiadomić urząd skarbowy o wyborze ryczałtu kwartalnego przed upływem terminu zapłaty pierwszej zaliczki za I kwartał?

Nie, pan Piotr nie musi składać żadnego oświadczenia przed terminem zapłaty pierwszej zaliczki. Informację o wyborze kwartalnego ryczałtu przekaże w zeznaniu rocznym PIT-28 za 2024 rok.

Gdzie w PIT-28 zaznaczyć rozliczenie kwartalne?

W rocznym zeznaniu PIT-28, w części zatytułowanej „Informacje dodatkowe”, znajduje się pole przeznaczone do zaznaczenia wyboru kwartalnego sposobu opłacania ryczałtu. Należy odnaleźć pole o numerze 264, które opisane jest jako: „Podatnik wybrał kwartalny sposób opłacania ryczałtu na podstawie art. 21 ust. 1a ustawy”. Zaznaczenie tego pola potwierdza, że podatnik w danym roku podatkowym rozliczał się z ryczałtu kwartalnie.

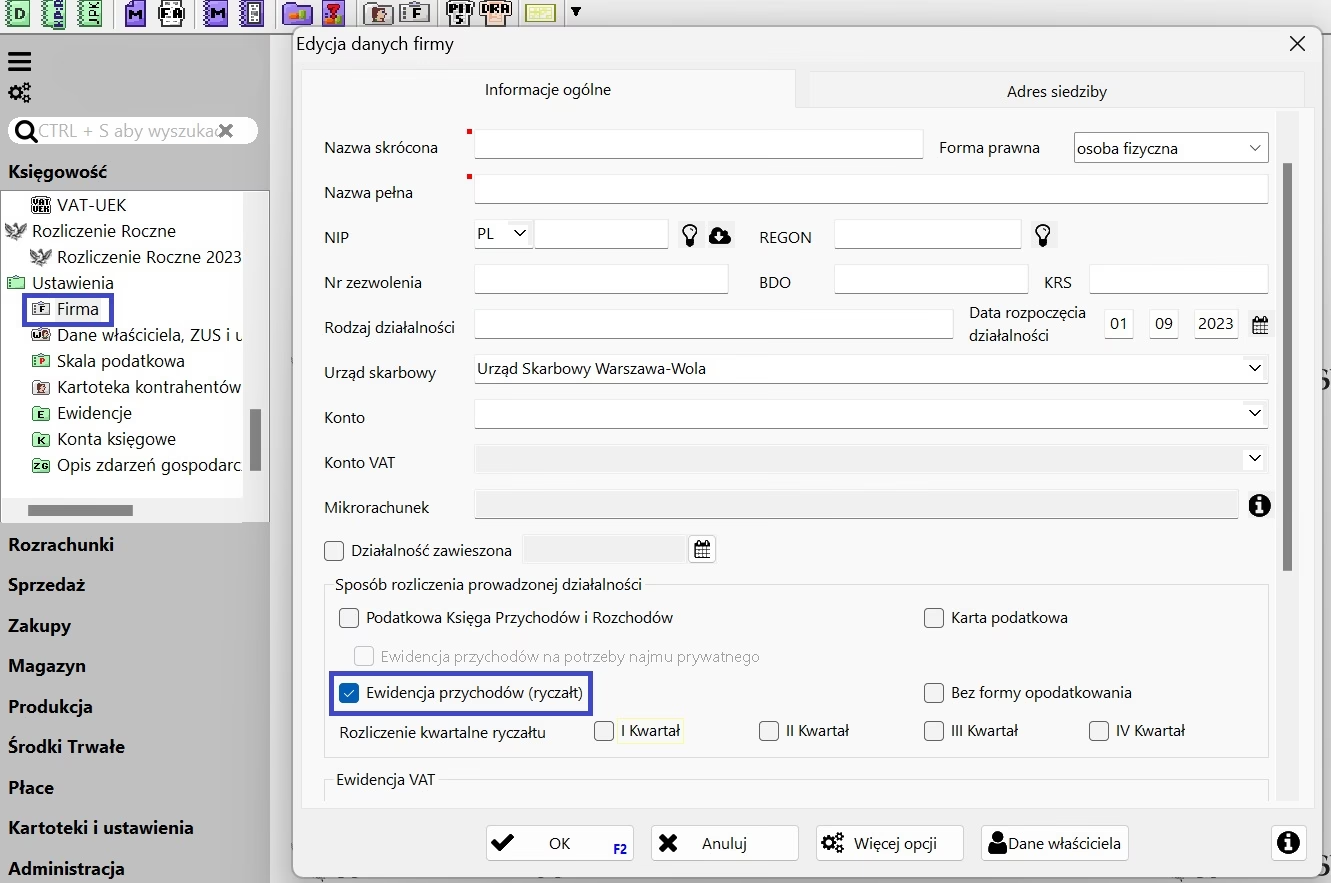

W programach do rozliczeń podatkowych, takich jak np. system wFirma.pl, zaznaczenie kwartalnego ryczałtu w PIT-28 jest zazwyczaj intuicyjne i polega na wybraniu odpowiedniej opcji w sekcji „Informacje dodatkowe” lub w ustawieniach dotyczących formy opodatkowania. W systemie wFirma.pl, po wygenerowaniu deklaracji PIT-28 dla konta z formą opodatkowania „ryczałt”, należy przejść do sekcji „Informacje dodatkowe” i zaznaczyć pole numer 264.

Podsumowując, wybór kwartalnego ryczałtu to korzystna opcja dla przedsiębiorców spełniających określone warunki. Umożliwia on zoptymalizowanie płynności finansowej firmy poprzez rzadsze wpłaty podatku dochodowego. Pamiętajmy, że informację o wyborze kwartalnego ryczałtu zgłaszamy dopiero w rocznym zeznaniu PIT-28, zaznaczając odpowiednie pole w sekcji „Informacje dodatkowe”.

Najczęściej zadawane pytania dotyczące kwartalnego ryczałtu

1. Jakie są terminy płatności ryczałtu kwartalnego?

Terminy płatności ryczałtu kwartalnego to: 20 kwietnia, 20 lipca, 20 października i 20 stycznia za poprzedni kwartał. Jeśli 20. dzień miesiąca wypada w weekend lub święto, termin przesuwa się na najbliższy dzień roboczy.

2. Czy muszę informować urząd skarbowy o wyborze ryczałtu kwartalnego przed rozpoczęciem roku?

Nie, nie ma konieczności wcześniejszego informowania urzędu skarbowego. Informację o wyborze kwartalnego ryczałtu przekazuje się w rocznym zeznaniu PIT-28.

3. Jaki jest limit przychodów uprawniający do kwartalnego ryczałtu?

W 2024 roku limit przychodów za 2023 rok uprawniający do kwartalnego ryczałtu wynosi 921 820 zł.

4. Gdzie w PIT-28 zaznaczyć kwartalny ryczałt?

W sekcji „Informacje dodatkowe” deklaracji PIT-28, w polu numer 264.

5. Czy zmiana profilu działalności wpływa na możliwość korzystania z kwartalnego ryczałtu?

Nie, zmiana profilu działalności nie wyklucza możliwości korzystania z kwartalnego ryczałtu, o ile spełnione są pozostałe warunki, w tym limit przychodów.

Jeśli chcesz poznać inne artykuły podobne do Kwartalny ryczałt w PIT-28: Jak zaznaczyć i kto może skorzystać?, możesz odwiedzić kategorię Rachunkowość.