20/07/2023

Rozliczenie roczne podatku dochodowego to obowiązek każdego podatnika. Dla osób opodatkowanych ryczałtem ewidencjonowanym przeznaczony jest formularz PIT-28. Ten artykuł jest kompletnym przewodnikiem, który pomoże Ci zrozumieć, kto musi rozliczyć PIT-28, do kiedy należy to zrobić i jak poprawnie wypełnić deklarację, aby uniknąć błędów i potencjalnych problemów z Urzędem Skarbowym.

Kto musi rozliczyć PIT-28?

PIT-28 jest przeznaczony dla podatników, którzy wybrali formę opodatkowania ryczałtem od przychodów ewidencjonowanych. Ta forma opodatkowania jest dostępna dla:

- Osób prowadzących działalność gospodarczą opodatkowaną ryczałtem.

- Osób uzyskujących przychody z najmu prywatnego.

- Osób zajmujących się sprzedażą produktów rolnych przetworzonych w sposób inny niż przemysłowy.

- Wspólników spółek cywilnych i jawnych, opodatkowanych ryczałtem (każdy wspólnik składa osobny PIT-28).

Jeśli Twoja działalność lub źródło przychodów wpisuje się w którąś z tych kategorii, rozliczenie PIT-28 jest Twoim obowiązkiem.

Terminy rozliczenia PIT-28

Kluczowym aspektem każdego rozliczenia podatkowego są terminy. W przypadku PIT-28 obowiązują dwa ważne terminy:

- Termin złożenia deklaracji PIT-28: do 30 kwietnia roku następującego po roku podatkowym, którego dotyczy deklaracja. Przykładowo, za rok 2024, PIT-28 należy złożyć do 30 kwietnia 2025 roku.

- Termin płatności zaliczek od ryczałtu: comiesięczne zaliczki na podatek dochodowy przy rozliczaniu ryczałtem należy wpłacać do 20. dnia miesiąca za miesiąc poprzedni.

Pamiętaj o tych terminach, aby uniknąć kar i odsetek za zwłokę.

Jak rozliczyć PIT-28? Krok po kroku

Rozliczenie PIT-28 różni się od standardowego rozliczenia podatkowego. Przede wszystkim, podatnicy rozliczający się ryczałtem nie mogą skorzystać z większości odliczeń dostępnych dla osób rozliczających się według skali podatkowej. Oznacza to, że w PIT-28 nie odliczysz:

- Kosztów uzyskania przychodów.

- Strat z lat ubiegłych (z pewnymi wyjątkami, o których poniżej).

- Kwoty wolnej od podatku.

- Rozliczenia wspólnie z małżonkiem.

Jednak, istnieją pewne odliczenia, które możesz zastosować, dołączając odpowiednie załączniki do deklaracji PIT-28. Są to przede wszystkim załączniki PIT-O i PIT-D.

Odliczenia w PIT-28: Załącznik PIT-O

Dołączając załącznik PIT-O, możesz odliczyć od przychodu (w niektórych przypadkach od podatku) następujące ulgi:

- Ulga internetowa.

- Darowizny na cele pożytku publicznego, cele kultu religijnego, krwiodawstwo.

- Ulga od krwiodawstwa.

- Ulga rehabilitacyjna.

- Wpłaty na IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego).

- Ulga termomodernizacyjna.

Odliczenia w PIT-28: Załącznik PIT-D

Załącznik PIT-D umożliwia odliczenie:

- Ulgi odsetkowej (dla osób, które nabyły prawo do tej ulgi przed 2007 rokiem).

- Ulgi z tytułu oszczędzania na kasie mieszkaniowej.

- Wydatków mieszkaniowych (również na prawach nabytych).

Inne odliczenia od ryczałtu

Oprócz ulg wymienionych powyżej, od ryczałtu od przychodów ewidencjonowanych możesz odliczyć również:

- Składkę zdrowotną (część składki zdrowotnej podlega odliczeniu, limity i zasady odliczenia mogą się zmieniać).

- Ulgę na terminal płatniczy (dla przedsiębiorców).

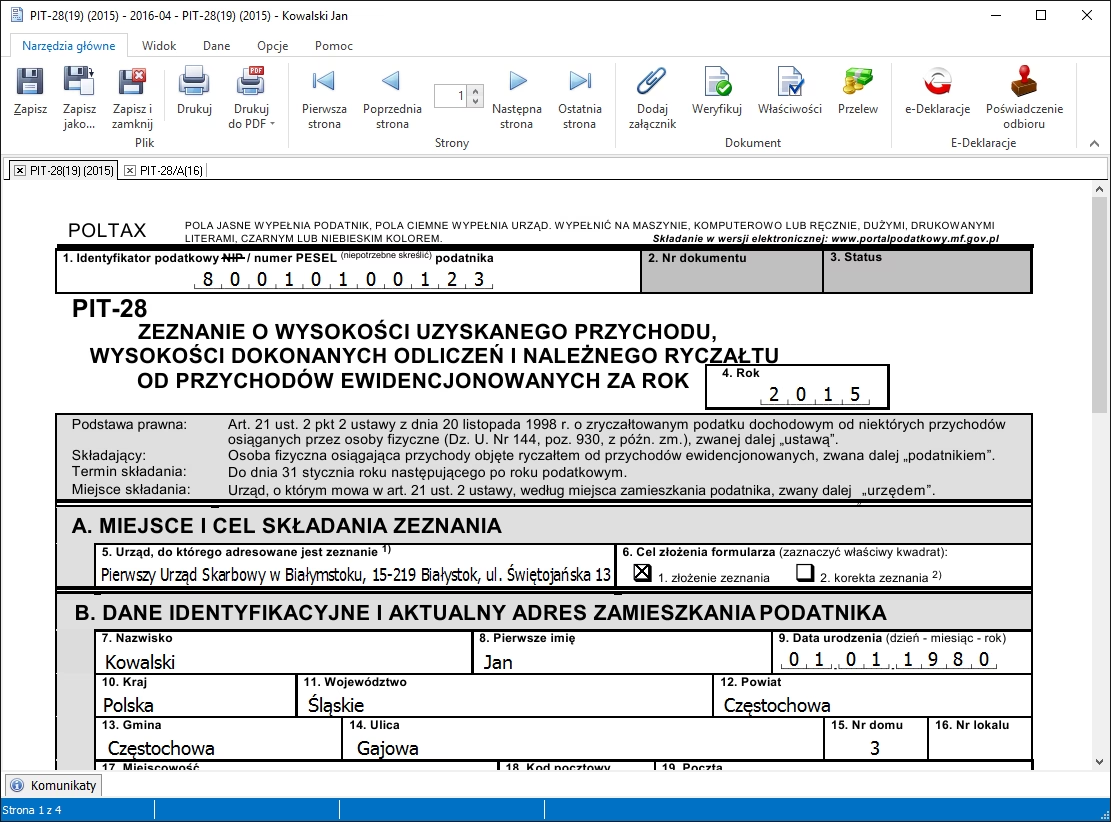

Opis pól deklaracji PIT-28: Wypełnianie krok po kroku

Formularz PIT-28 może wydawać się skomplikowany, ale zrozumienie poszczególnych pól ułatwi jego wypełnienie. Poniżej omówimy kluczowe sekcje deklaracji:

Sekcja A: Identyfikacja podatnika

- Pole 1: Identyfikator podatkowy (NIP lub PESEL). Osoby prowadzące działalność gospodarczą lub zarejestrowane jako podatnicy VAT wpisują NIP. Osoby fizyczne nie prowadzące działalności gospodarczej wpisują PESEL.

- Pola 7-18: Dane osobowe i adresowe podatnika. Należy wpisać aktualne dane osobowe, adres zamieszkania (nie zameldowania) oraz dane kontaktowe.

Sekcja B: Cel złożenia zeznania

- Pole 6: Cel złożenia deklaracji. Zaznacz "rozliczenie roczne" jeśli składasz deklarację po raz pierwszy za dany rok. "Korekta deklaracji" zaznaczasz w przypadku poprawy wcześniej złożonej deklaracji.

- Pole 6a: Przyczyna korekty. Wypełniasz tylko w przypadku korekty, wskazując czy korekta jest składana z własnej inicjatywy, czy w wyniku wezwania organu podatkowego.

Sekcja C: Przychody podatnika

Ta sekcja jest kluczowa, ponieważ to tutaj wykazujesz swoje przychody opodatkowane różnymi stawkami ryczałtu.

- Pola 25 i 35: Przychody opodatkowane stawką 3,0%. Np. działalność gastronomiczna (bez alkoholu powyżej 1,5%), usługi handlowe.

- Pola 26 i 36: Przychody opodatkowane stawką 5,5%. Np. działalność wytwórcza, roboty budowlane, przewozy ładunków.

- Pola 27 i 37: Przychody opodatkowane stawką 8,5%. Do 100.000 zł przychodów z najmu związanego z działalnością, usług zakwaterowania, edukacji, kultury, bibliotek. Powyżej 100.000 zł nadwyżka przechodzi do stawki 12,5%.

- Pola 28 i 38: Przychody opodatkowane stawką 10%. Np. sprzedaż nieruchomości i praw majątkowych niebędących środkami trwałymi.

- Pola 30 i 40: Przychody opodatkowane stawką 12,5%. Nadwyżka przychodów z usług (m.in. najmu, zakwaterowania) powyżej 100.000 zł.

- Pola 31 i 41: Przychody opodatkowane stawką 14%. Np. usługi opieki zdrowotnej, architektoniczne, inżynierskie.

- Pola 32 i 42: Przychody opodatkowane stawką 15%. Np. usługi finansowe i ubezpieczeniowe, prawne, rachunkowo-księgowe, doradcze, reklamowe, sportowe, rozrywkowe.

- Pola 33 i 43: Przychody opodatkowane stawką 17%. Przychody z wolnych zawodów.

- Pole 45: Przychody z najmu, podnajmu, dzierżawy (prywatnie) do 100.000 zł.

- Pole 46: Nadwyżka przychodów z najmu, podnajmu, dzierżawy (prywatnie) powyżej 100.000 zł.

- Pole 48: Przychody ze sprzedaży produktów rolnych przetworzonych w sposób inny niż przemysłowy.

Wypełniając tę sekcję, dokładnie przeanalizuj rodzaj swoich przychodów i przyporządkuj je do właściwej stawki ryczałtu. Pamiętaj o rozróżnieniu przychodów z działalności gospodarczej i przychodów z najmu prywatnego.

Sekcje D-P: Obliczenie podatku i odliczenia

Kolejne sekcje PIT-28 służą do obliczenia podatku i uwzględnienia przysługujących Ci odliczeń. W sekcjach tych wykazujesz m.in.:

- Straty z lat ubiegłych (Pole 96).

- Zapłacone składki na ubezpieczenie społeczne (Pole 97).

- Ulgi i odliczenia z załącznika PIT-O (Pole 98).

- Ulgę odsetkową z załącznika PIT-D (Pole 100).

- Składkę zdrowotną do odliczenia (Pole 104).

- Ulgę na terminal płatniczy (Pole 105).

- Podatek do zapłaty lub nadpłatę (Pola 236-237).

Wypełniając te sekcje, dokładnie przeanalizuj instrukcję do PIT-28 i załączników. Pamiętaj o limitach odliczeń i konieczności posiadania odpowiednich dokumentów potwierdzających prawo do ulg.

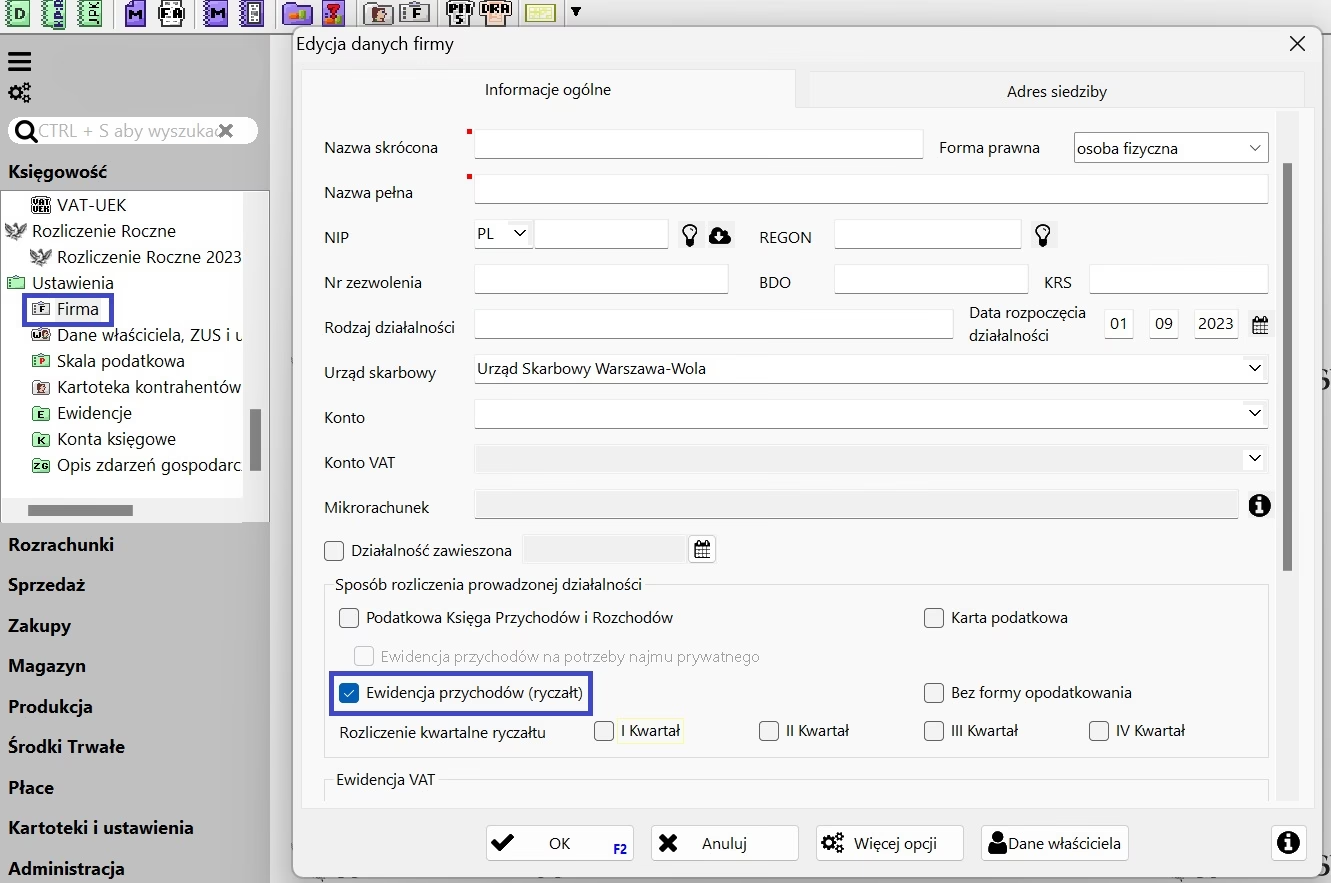

Rozliczenie ryczałtu w Małej Księgowości

Jeśli korzystasz z programu Mała Księgowość, rozliczenie PIT-28 jest znacznie prostsze. Program ten prowadzi Cię krok po kroku przez proces rozliczenia. Aby rozliczyć ryczałt od przychodów ewidencjonowanych w formularzu PIT-28 w Małej Księgowości, wybierz z menu bocznego ‘Rozliczenie Roczne’. Upewnij się, że w ustawieniach programu masz zaznaczoną formę opodatkowania jako 'Ewidencja przychodów (ryczałt)'.

Najczęściej zadawane pytania (FAQ)

- Czy mogę rozliczyć PIT-28 wspólnie z małżonkiem?

- Nie, PIT-28 nie można rozliczyć wspólnie z małżonkiem.

- Czy w PIT-28 mogę odliczyć koszty uzyskania przychodów?

- Nie, w PIT-28 nie odlicza się kosztów uzyskania przychodów. Opodatkowaniu podlega przychód.

- Do kiedy muszę złożyć PIT-28?

- PIT-28 należy złożyć do 30 kwietnia roku następującego po roku podatkowym.

- Jakie ulgi mogę odliczyć w PIT-28?

- Możesz odliczyć m.in. ulgę internetową, darowizny, ulgę rehabilitacyjną, wpłaty na IKZE, składkę zdrowotną, ulgę na terminal płatniczy (pełna lista w artykule).

Podsumowanie

Rozliczenie PIT-28 wymaga dokładności i zrozumienia zasad opodatkowania ryczałtem ewidencjonowanym. Ten przewodnik krok po kroku powinien ułatwić Ci proces wypełniania deklaracji. Pamiętaj o terminach, dostępnych odliczeniach i prawidłowym przyporządkowaniu przychodów do odpowiednich stawek ryczałtu. W razie wątpliwości, zawsze warto skorzystać z pomocy księgowego lub doradcy podatkowego, aby uniknąć błędów i upewnić się, że rozliczenie jest poprawne.

Jeśli chcesz poznać inne artykuły podobne do PIT-28: Kompleksowy przewodnik rozliczenia ryczałtu, możesz odwiedzić kategorię Rachunkowość.