17/03/2023

Prowadzenie działalności gospodarczej wiąże się z ryzykiem wystąpienia nieprzewidzianych zdarzeń losowych, które mogą negatywnie wpłynąć na sytuację finansową firmy. Właśnie dlatego firmy decydują się na zakup polis ubezpieczeniowych, aby zminimalizować potencjalne straty. Prawidłowe księgowanie polis ubezpieczeniowych jest kluczowe dla rzetelności sprawozdań finansowych i uniknięcia problemów z organami podatkowymi. Artykuł ten kompleksowo omawia zasady księgowania polis ubezpieczeniowych w pełnej księgowości, krok po kroku.

Kiedy wydatek na ubezpieczenie staje się kosztem działalności operacyjnej?

Zasadniczo, koszty związane z ubezpieczeniem są zaliczane do kosztów podstawowej działalności operacyjnej firmy. Oznacza to, że ujmuje się je na kontach zespołu 4 i 5. Polisa ubezpieczeniowa, wystawiona przez ubezpieczyciela, jest dokumentem potwierdzającym zawarcie umowy i stanowi podstawę do zaksięgowania kosztów. Polisa zawiera istotne informacje, takie jak dane ubezpieczyciela i ubezpieczającego, przedmiot ubezpieczenia, warunki umowy, datę zawarcia i okres obowiązywania, a także wysokość składki.

Istnieją jednak wyjątki od tej reguły. Przykładowo, polisa na życie wykupiona jako zabezpieczenie kredytu obrotowego jest kosztem finansowym. Koszty ubezpieczenia środka trwałego w budowie, poniesione w okresie budowy, zwiększają koszt wytworzenia tego środka trwałego. Ważne jest, że umowy ubezpieczenia często obejmują okresy dłuższe niż jeden miesiąc, zazwyczaj 12 miesięcy, a składka jest płacona z góry lub w ratach. Ta rozbieżność czasowa wymaga rozliczania kosztów ubezpieczeń w czasie, aby uniknąć zniekształcenia wyniku finansowego jednostki.

Zasady ewidencji czynnych rozliczeń międzyokresowych kosztów

Ustawa o rachunkowości nakłada obowiązek dokonywania czynnych rozliczeń międzyokresowych kosztów, jeśli dotyczą one przyszłych okresów sprawozdawczych. Ma to miejsce, gdy poniesione wydatki dotyczą przyszłych okresów, w których firma będzie czerpać korzyści z ubezpieczenia.

Rozliczeniom międzyokresowym podlega faktycznie poniesiona kwota kosztów. Rozliczanie w czasie dotyczy zarówno działalności operacyjnej (ubezpieczenia majątkowe, komunikacyjne, OC), jak i finansowej (prowizje bankowe, odsetki, gwarancje). Odpisy rozliczeń międzyokresowych mogą być dokonywane w czasie lub proporcjonalnie do wielkości świadczeń. Metoda i okres rozliczenia powinny być uzasadnione charakterem kosztów i zgodne z zasadą ostrożności.

Najczęściej odpisy dokonywane są w równych ratach miesięcznych lub dziennych, w okresie, którego dotyczą. Jednostka powinna ustalić i opisać w swojej polityce rachunkowości sposób rozliczania kosztów w czasie. Dla kosztów o nieistotnej wartości można zastosować uproszczenia, np. jednorazowe odpisanie kosztu dotyczącego dwóch lat obrotowych w bieżącym roku i w styczniu następnego roku.

Do ewidencji rozliczeń międzyokresowych operacji finansowych służy konto 65-1 „Inne rozliczenia międzyokresowe”, a dla kosztów operacyjnych konto 64-0 „Czynne rozliczenia międzyokresowe kosztów”. Wybór konta zależy od przyjętego wariantu rachunku kosztów.

Ubezpieczenia komunikacyjne pojazdów firmowych

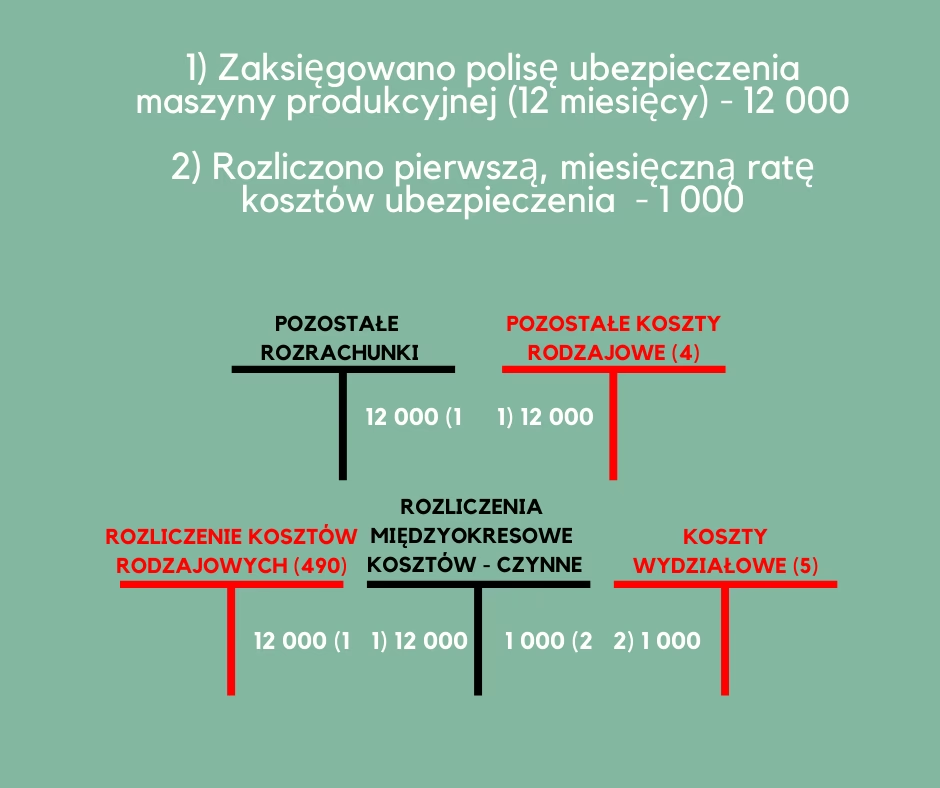

Ubezpieczenia komunikacyjne są powszechne w firmach. Wyróżniamy obowiązkowe ubezpieczenie OC oraz dobrowolne, takie jak AC i NNW. Koszty polis komunikacyjnych są związane z funkcjonowaniem firmy i zaliczane do kosztów działalności operacyjnej, konkretnie na konto 40-6 „Pozostałe koszty rodzajowe” lub 55 „Koszty zarządu” (w jednostkach z zespołem 5). Z uwagi na roczny lub dłuższy okres polis, koszty rozlicza się w czasie przez konto 64-0 „Czynne rozliczenia międzyokresowe kosztów”. Okres odpisywania odpowiada okresowi ubezpieczenia.

Przykład: Ubezpieczenie OC, AC i NNW rozliczane w czasie

Jednostka „X” zakupiła ubezpieczenie OC, AC i NNW samochodu osobowego (środka trwałego) na okres od 10.07.2015 r. do 9.07.2016 r. za 1.980 zł. Wartość początkowa samochodu to 47.000 zł. Jednostka rozlicza koszty ubezpieczeń komunikacyjnych w czasie, stosując konto 64-0. Miesięczny odpis wynosi 165 zł (1.980 zł / 12 miesięcy). Koszty ewidencjonowane są w układzie rodzajowym (zespół 4) i według miejsc powstawania (zespół 5). Samochód służy działowi administracji (konto 55).

Dekretacja:

| Opis operacji | Kwota | Konto Wn | Konto Ma |

|---|---|---|---|

| 1. Polisa ubezpieczenia samochodu osobowego | 1.980 zł | 40-6 | 24 |

| 2. WB – zapłata za ubezpieczenie | 1.980 zł | 24 | 13-0 |

| 3. PK – ujęcie kosztów do rozliczenia w czasie | 1.980 zł | 64-0 | 49 |

| 4. PK – miesięczny odpis składki ubezpieczenia komunikacyjnego | 165 zł | 55 | 64-0 |

Księgowania:

[Tu należałoby przedstawić schemat księgowań graficznie, czego nie mogę zrobić w HTML wewnętrznym. Opisowo: Konto 40-6 Wn 1980, Konto 24 Ma 1980; Konto 24 Wn 1980, Konto 13-0 Ma 1980; Konto 64-0 Wn 1980, Konto 49 Ma 1980; Konto 55 Wn 165, Konto 64-0 Ma 165 (powtarzane co miesiąc)].

Ważne aspekty podatkowe: Koszty ubezpieczenia AC samochodów osobowych podlegają ograniczeniom podatkowym. Nie zalicza się do kosztów uzyskania przychodów składek przekraczających proporcję równowartości 20.000 euro do wartości samochodu. Limit ten jest przeliczany według kursu NBP z dnia zawarcia umowy ubezpieczenia. Dodatkowo, dla samochodów niebędących środkami trwałymi, wydatki na ubezpieczenia komunikacyjne podlegają limitowaniu kilometrówką, ustalaną na podstawie ewidencji przebiegu pojazdu.

Obowiązkowe ubezpieczenia OC przedsiębiorcy

Dla niektórych zawodów ubezpieczenie OC jest obowiązkowe (np. doradcy podatkowi, adwokaci, lekarze). Koszty OC z tytułu prowadzonej działalności gospodarczej są kosztami działalności operacyjnej, ujmowanymi na koncie 40-6 „Pozostałe koszty operacyjne” lub 55 „Koszty zarządu”. Polisa OC jest zazwyczaj opłacana z góry za rok, a koszty rozlicza się w czasie.

Przykład: Ubezpieczenie OC firmy rozliczane w czasie

Spółka z o.o. prowadząca księgi rachunkowe usługowo zawarła polisę OC na 12 miesięcy. Roczna składka wynosi 4.500 zł. Miesięczny odpis rozliczeń międzyokresowych to 375 zł.

Dekretacja:

| Opis operacji | Kwota | Konto Wn | Konto Ma |

|---|---|---|---|

| 1. Polisa ubezpieczenia OC firmy na 12 m-cy | 4.500 zł | 40-6 | 24 |

| 2. WB – uregulowanie zobowiązania | 4.500 zł | 24 | 13-0 |

| 3. PK – przeniesienie kosztów do rozliczenia w czasie | 4.500 zł | 64-0 | 49 |

| 4. PK – koszty ubezpieczenia przypadające na dany miesiąc | 375 zł | 49 | 64-0 |

Księgowania:

[Podobnie jak wyżej, schemat księgowań graficznie nie jest możliwy w HTML wewnętrznym. Opisowo: Konto 40-6 Wn 4500, Konto 24 Ma 4500; Konto 24 Wn 4500, Konto 13-0 Ma 4500; Konto 64-0 Wn 4500, Konto 49 Ma 4500; Konto 49 Wn 375, Konto 64-0 Ma 375 (powtarzane co miesiąc)].

Polisa na życie jako zabezpieczenie kredytu

Polisa na życie jako zabezpieczenie kredytu jest formą zabezpieczenia stosowaną przez banki. Koszty ubezpieczenia kredytu obrotowego są zaliczane do kosztów finansowych. Można je księgować bezpośrednio w koszty finansowe (konto 75-1) lub rozliczać w czasie (konto 65 „Pozostałe rozliczenia międzyokresowe”).

Przykład: Polisa na życie jako zabezpieczenie kredytu

Jednostka otrzymała kredyt obrotowy 100.000 zł na 2 lata, warunkiem było wykupienie polisy na życie za 3.000 zł i cesja na bank. Jednostka rozlicza koszty ubezpieczenia kredytu w czasie przez konto 65-1, stosując uproszczenie – koszt dotyczący bieżącego roku jest odpisywany jednorazowo w koszty, a dotyczący roku następnego – w styczniu kolejnego roku.

Dekretacja:

| Opis operacji | Kwota | Konto Wn | Konto Ma |

|---|---|---|---|

| 1. WB – uruchomienie kredytu | 100.000 zł | 13-0 | 13-4 |

| 2. Polisa ubezpieczeniowa | 3.000 zł | 65-1 | 13-0 |

| 3. PK – odpis czynnych rozliczeń międzyokresowych (rok bieżący) | 1.500 zł | 75-1 | 65-1 |

Księgowania:

[Opisowo: Konto 13-0 Wn 100000, Konto 13-4 Ma 100000; Konto 65-1 Wn 3000, Konto 13-0 Ma 3000; Konto 75-1 Wn 1500, Konto 65-1 Ma 1500. Pozostałe 1500 zł zostanie zaksięgowane w koszty finansowe w styczniu następnego roku].

Podsumowanie

Prawidłowe księgowanie polis ubezpieczeniowych wymaga uwzględnienia rodzaju ubezpieczenia, okresu jego obowiązywania oraz specyfiki działalności firmy. Kluczowe jest rozliczanie kosztów w czasie, aby zapewnić rzetelny obraz sytuacji finansowej jednostki. Znajomość zasad ewidencji czynnych rozliczeń międzyokresowych kosztów oraz specyficznych regulacji dotyczących ubezpieczeń komunikacyjnych i ubezpieczeń jako zabezpieczenia kredytów jest niezbędna dla każdego księgowego.

Jeśli chcesz poznać inne artykuły podobne do Polisa ubezpieczeniowa w pełnej księgowości, możesz odwiedzić kategorię Księgowość.