22/06/2023

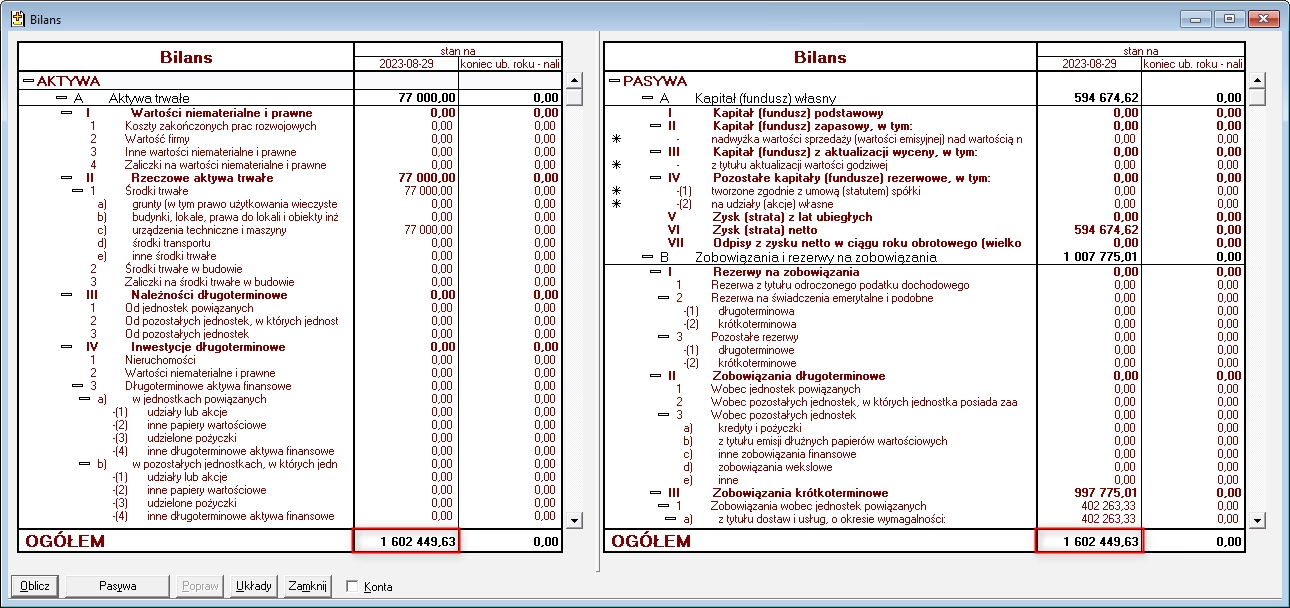

Bilans to fundamentalny element sprawozdania finansowego każdej firmy. Prezentuje on stan majątku przedsiębiorstwa na dany dzień. Aby poprawnie interpretować bilans, kluczowe jest zrozumienie dwóch głównych jego części: pasywów i aktywów. Pasywa, umiejscowione zazwyczaj po prawej stronie bilansu, pokazują źródła finansowania majątku firmy. Aktywa, prezentowane po stronie lewej, obrazują, w co te środki zostały zainwestowane. W niniejszym artykule szczegółowo omówimy strukturę pasywów i aktywów, wyjaśniając poszczególne pozycje bilansowe, aby każdy przedsiębiorca i księgowy mógł z łatwością analizować kondycję finansową swojej firmy.

Pasywa w Bilansie: Źródła Finansowania Firmy

Pasywa bilansu to nic innego jak odpowiedź na pytanie: skąd firma pozyskała środki na sfinansowanie swojego majątku? Dzielą się one na dwie podstawowe kategorie: kapitał własny i kapitał obcy (zobowiązania).

Kapitał Własny: Fundament Finansowy Przedsiębiorstwa

Kapitał własny reprezentuje środki należące bezpośrednio do właścicieli firmy. Jest to kluczowa pozycja bilansu, świadcząca o stabilności finansowej przedsiębiorstwa i jego zdolności do samofinansowania. Kapitał własny składa się z kilku istotnych elementów:

Kapitał Podstawowy (Zakładowy)

Kapitał podstawowy, w spółkach akcyjnych nazywany kapitałem zakładowym, to fundament kapitału własnego. Jego wysokość jest ściśle określona w umowie spółki i zarejestrowana w Krajowym Rejestrze Sądowym. Jest to wkład właścicieli, inwestowany na początku działalności, aby zapewnić firmie środki startowe. Wkład ten może być pieniężny (gotówka) lub niepieniężny (aport), np. maszyny, nieruchomości. Kapitał podstawowy bywa nazywany kapitałem początkowym lub zakładowym.

Należne Wpłaty na Kapitał Podstawowy

Należne wpłaty na kapitał podstawowy to zadeklarowane, lecz jeszcze niewniesione wkłady właścicieli. Choć kapitał podstawowy w rejestrze sądowym ma określoną wartość, zdarza się, że właściciele nie wnoszą całości zadeklarowanej kwoty od razu. W bilansie wykazuje się jednak pełną wartość kapitału podstawowego, a niewniesione wpłaty prezentuje się jako pozycję ujemną, pomniejszającą kapitał podstawowy. Jest to swoiste odzwierciedlenie różnicy między kapitałem formalnie zarejestrowanym a faktycznie opłaconym.

Akcje Własne

Podobnie jak należne wpłaty, akcje własne są pozycją ujemną, obniżającą kapitał własny. Są to akcje, które firma odkupiła od swoich akcjonariuszy. Skup akcji własnych jest w pewnych sytuacjach dozwolony, np. gdy akcje mają być przeznaczone dla pracowników lub umorzone (zlikwidowane). Skupując akcje, firma zwraca akcjonariuszom część wniesionego przez nich kapitału podstawowego, stąd konieczność pomniejszenia kapitału własnego w bilansie o wartość akcji własnych.

Kapitał Zapasowy

Kapitał zapasowy to kolejna istotna składowa kapitału własnego, powstająca z dwóch głównych źródeł:

- Nadwyżka ceny sprzedaży akcji nad ich wartością nominalną: Gdy akcje sprzedawane są po cenie wyższej niż nominalna, różnica trafia na kapitał zapasowy. Przykładowo, jeśli akcja o wartości nominalnej 10 zł zostanie sprzedana za 12 zł, 2 zł na akcję zasili kapitał zapasowy.

- Zatrzymana część zysku netto: Część wypracowanego zysku netto, która nie zostaje wypłacona właścicielom w formie dywidendy, lecz pozostaje w firmie, powiększa kapitał zapasowy. Jest to ważny element samofinansowania i rozwoju przedsiębiorstwa.

Kapitał z Aktualizacji Wyceny

Kapitał z aktualizacji wyceny wynika z przeszacowania wartości środków trwałych i inwestycji długoterminowych. Aktualizacja ta ma na celu urealnienie wartości bilansowej aktywów, dostosowując ją do aktualnych warunków rynkowych, często w oparciu o wskaźniki inflacji publikowane przez Ministerstwo Finansów. Wzrost wartości aktywów, aby zachować równowagę bilansową, kompensowany jest wzrostem kapitału z aktualizacji wyceny po stronie pasywów. Jest to pozycja o charakterze rozliczeniowym.

Kapitały Rezerwowe

Kapitały rezerwowe, tworzone głównie w spółkach akcyjnych, są przeznaczone na pokrycie specyficznych strat lub zobowiązań. Ich charakter i cel tworzenia są ściśle określone w przepisach prawa i statucie spółki.

Zysk (Strata) z Lat Ubiegłych

Zysk (strata) z lat ubiegłych prezentuje wynik finansowy firmy z poprzednich okresów, który nie został jeszcze rozdysponowany. Dopóki nie zostanie podjęta decyzja o podziale zysku (np. wypłata dywidendy, przekazanie na kapitał zapasowy), zysk ten pozostaje w tej pozycji. Jest to rezerwa zysków z przeszłości, oczekująca na decyzję właścicieli.

Zysk (Strata) Netto

Zysk (strata) netto to wynik finansowy bieżącego roku obrotowego. Jest on wyodrębniony z zysków z lat ubiegłych, ponieważ decyzje o podziale zysku netto zazwyczaj zapadają w roku następnym po roku, którego dotyczy bilans. Wyodrębnienie zysku netto ma charakter informacyjny, pokazując aktualny wynik działalności firmy.

Odpisy z Zysku w Ciągu Roku Obrotowego

Odpisy z zysku w ciągu roku obrotowego, wykazywane jako wartość ujemna, reprezentują wypłacone zaliczki na dywidendy. Jeśli akcjonariusze podejmą decyzję o wypłacie dywidendy z zysku bieżącego roku jeszcze przed jego zakończeniem, wypłacone zaliczki pomniejszają kapitał własny. Prezentacja ich jako pozycji ujemnej w kapitale własnym, zamiast bezpośredniego pomniejszania zysku, zapewnia przejrzystość bilansu i informuje o wypłaconych dywidendach.

Zobowiązania i Rezerwy na Zobowiązania: Kapitał Obcy w Finansowaniu Firmy

Zobowiązania i rezerwy na zobowiązania to kapitał obcy, czyli środki, które firma pożyczyła i będzie musiała zwrócić. Zobowiązania są długami firmy wobec kontrahentów, banków i innych podmiotów. Dzielą się na:

Rezerwy na Zobowiązania

Rezerwy na zobowiązania tworzy się na pokrycie kosztów, które dotyczą danego roku obrotowego, ale jeszcze nie powstały, lecz są przewidywalne i można oszacować ich wartość. Przykłady rezerw to rezerwy na zwroty gwarancyjne, rezerwy na koszty napraw gwarancyjnych, rezerwy na skutki toczących się postępowań sądowych, rezerwy na świadczenia emerytalne. Rezerwy pozwalają na prawidłowe przypisanie kosztów do okresu, którego dotyczą.

Zobowiązania Długoterminowe

Zobowiązania długoterminowe to zobowiązania o terminie spłaty dłuższym niż 12 miesięcy. Najczęściej są to kredyty i pożyczki długoterminowe, obligacje i inne dłużne papiery wartościowe o długim terminie wykupu. Finansują one zazwyczaj inwestycje długoterminowe firmy.

Zobowiązania Krótkoterminowe

Zobowiązania krótkoterminowe to zobowiązania z terminem spłaty krótszym niż rok. Jest to szeroka kategoria obejmująca zobowiązania z tytułu dostaw i usług, wynagrodzeń, podatków, składek ZUS, kredytów krótkoterminowych, zaliczek otrzymanych na dostawy, zobowiązań wekslowych i inne. Finansują one bieżącą działalność operacyjną firmy.

Rozliczenia Międzyokresowe (Pasywne)

Rozliczenia międzyokresowe (pasywne) obejmują ujemną wartość firmy, przychody przyszłych okresów oraz inne rozliczenia międzyokresowe. Dotyczą kosztów, które jeszcze nie zostały poniesione, ale są przewidywalne co do wartości i terminu. Przykładowo, jeśli usługa jest wykonywana przez kilka miesięcy, koszty z nią związane rozlicza się w czasie, tworząc rozliczenia międzyokresowe pasywne, aby uniknąć zniekształcenia wyniku finansowego w jednym miesiącu.

Aktywa w Bilansie: Majątek Przedsiębiorstwa

Aktywa to lewa strona bilansu, prezentująca majątek przedsiębiorstwa. Majątek ten może mieć formę materialną, niematerialną, finansową lub niefinansową. Aktywa to zasoby kontrolowane przez firmę, służące jej działalności. W bilansie aktywa uporządkowane są według wzrastającej płynności, czyli od najmniej do najbardziej płynnych.

W bilansie aktywa prezentowane są metodą netto, czyli ich wartość początkowa jest pomniejszona o odpisy umorzeniowe (amortyzację) oraz odpisy z tytułu utraty wartości.

Aktywa Trwałe: Majątek Długoterminowy

Aktywa trwałe to składniki majątku, które firma zamierza użytkować dłużej niż 12 miesięcy. Zalicza się do nich:

Wartości Niematerialne i Prawne

Wartości niematerialne i prawne to prawa majątkowe, nadające się do gospodarczego wykorzystania, o okresie użytkowania dłuższym niż rok. Przykłady to wartość firmy, koszty zakończonych prac rozwojowych, patenty, licencje, znaki towarowe, know-how. Amortyzacja wartości niematerialnych i prawnych dokonywana jest metodą liniową lub inną metodą systematyczną.

Rzeczowe Aktywa Trwałe

Rzeczowe aktywa trwałe to materialne składniki majątku, użytkowane dłużej niż rok. Należą do nich środki trwałe (nieruchomości, maszyny, urządzenia, środki transportu, ulepszenia w obcych środkach trwałych, inwentarz żywy) oraz środki trwałe w budowie i zaliczki na środki trwałe w budowie. Środki trwałe podlegają amortyzacji, z wyjątkiem gruntów.

Należności Długoterminowe

Należności długoterminowe to należności, których termin spłaty jest dłuższy niż 12 miesięcy od dnia bilansowego.

Inwestycje Długoterminowe

Inwestycje długoterminowe to aktywa finansowe, takie jak udziały, akcje, obligacje, nieruchomości inwestycyjne, utrzymywane przez firmę w celu osiągnięcia korzyści ekonomicznych w dłuższej perspektywie czasowej.

Długoterminowe Rozliczenia Międzyokresowe

Długoterminowe rozliczenia międzyokresowe obejmują koszty i przychody, które dotyczą przyszłych okresów, a rozliczane są w czasie.

Zrozumienie struktury pasywów i aktywów bilansu to klucz do efektywnej analizy finansowej przedsiębiorstwa. Pozwala to na ocenę źródeł finansowania, struktury majątku, poziomu zadłużenia i ogólnej kondycji finansowej firmy. Regularna analiza bilansu jest niezbędna dla każdego przedsiębiorcy i menedżera, umożliwiając podejmowanie świadomych decyzji biznesowych.

Jeśli chcesz poznać inne artykuły podobne do Pasywa i Aktywa w Bilansie: Klucz do Zrozumienia Finansów Firmy, możesz odwiedzić kategorię Księgowość.