10/09/2023

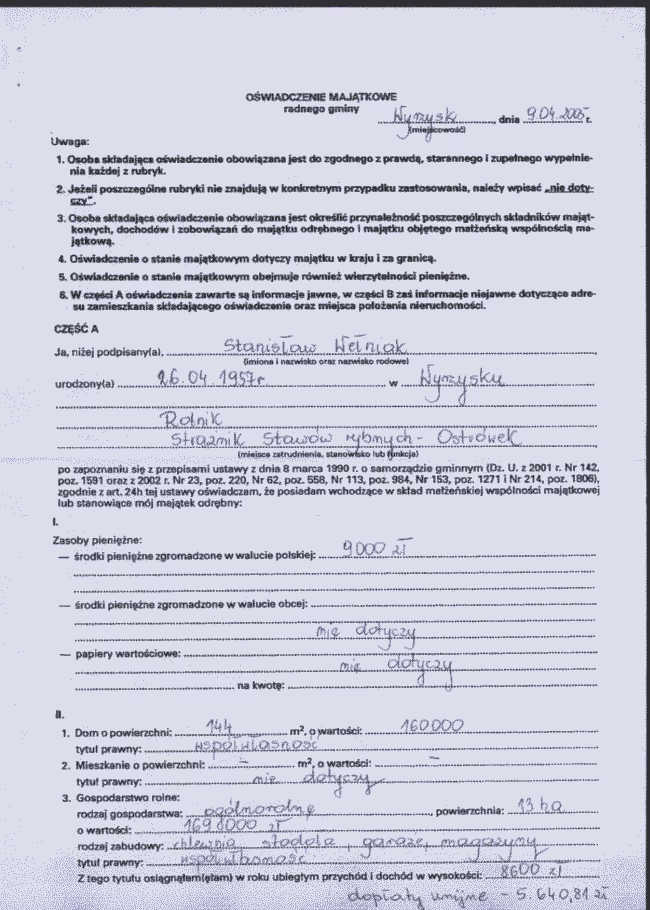

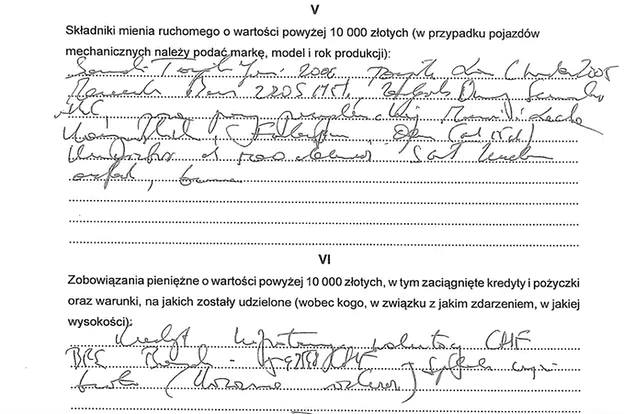

Wiele osób związanych z finansami publicznymi zastanawia się nad zakresem obowiązków, jakie spoczywają na głównym księgowym, zwłaszcza w kontekście spółek komunalnych. Jednym z często poruszanych zagadnień jest kwestia składania oświadczeń majątkowych. Czy główny księgowy, pełniący kluczową rolę w zarządzaniu finansami jednostki, jest zobowiązany do ujawniania swojego stanu posiadania? W niniejszym artykule przyjrzymy się bliżej temu zagadnieniu, analizując obowiązujące przepisy prawa i wyjaśniając, jak sytuacja wygląda w przypadku głównego księgowego w spółce komunalnej.

- Kim jest główny księgowy w spółce komunalnej?

- Obowiązek składania oświadczeń majątkowych – kogo dotyczy?

- Główny księgowy spółki komunalnej a obowiązek składania oświadczeń majątkowych

- Jawność wynagrodzeń głównego księgowego w spółce komunalnej

- Podsumowanie: Czy główny księgowy spółki komunalnej składa oświadczenie majątkowe?

- Często zadawane pytania (FAQ)

Kim jest główny księgowy w spółce komunalnej?

Główny księgowy to osoba odpowiedzialna za prowadzenie rachunkowości jednostki, w tym przypadku spółki komunalnej. Spółka komunalna, będąca podmiotem prawa handlowego, zazwyczaj z udziałem jednostki samorządu terytorialnego, podlega specyficznym regulacjom prawnym. Główny księgowy w takiej spółce stoi na straży prawidłowości ksiąg rachunkowych, sporządza sprawozdania finansowe i dba o zgodność operacji finansowych z obowiązującymi przepisami. Jego praca jest kluczowa dla transparentności i prawidłowego funkcjonowania spółki.

Obowiązek składania oświadczeń majątkowych – kogo dotyczy?

Obowiązek składania oświadczeń majątkowych jest regulowany przez przepisy prawa, mające na celu zwiększenie transparentności i zapobieganie korupcji w sektorze publicznym. Dotyczy on określonych grup osób pełniących funkcje publiczne, w tym m.in. pracowników samorządowych, sędziów, prokuratorów, posłów i senatorów. Celem tych regulacji jest kontrola majątku osób sprawujących funkcje publiczne, co ma zapobiegać nieprawidłowościom i konfliktom interesów.

Warto zaznaczyć, że obowiązek ten nie jest powszechny i nie obejmuje automatycznie wszystkich pracowników sektora publicznego. Ustawodawca precyzyjnie określa, które stanowiska i funkcje podlegają temu obowiązkowi. Kluczowe jest tutaj odniesienie do konkretnych ustaw i regulacji, które definiują zakres osób zobowiązanych do składania oświadczeń majątkowych.

Główny księgowy spółki komunalnej a obowiązek składania oświadczeń majątkowych

Analizując przepisy prawa, w kontekście głównego księgowego spółki komunalnej, należy odwołać się do ustawy z dnia 21 sierpnia 1997 r. o ograniczeniu prowadzenia działalności gospodarczej przez osoby pełniące funkcje publiczne. Ustawa ta w art. 10 ust. 1 w zw. z art. 2 pkt 9 precyzyjnie wskazuje, kogo dotyczy obowiązek składania oświadczeń majątkowych. Zgodnie z tymi przepisami, obowiązek ten obejmuje między innymi członków zarządów jednoosobowych spółek Skarbu Państwa oraz spółek, w których udział Skarbu Państwa przekracza 50% kapitału zakładowego lub 50% liczby akcji.

Zgodnie z przedstawioną informacją, główny księgowy spółki komunalnej, nawet tej, w której gmina posiada 100% udziałów, nie jest pracownikiem samorządowym w rozumieniu przepisów o pracownikach samorządowych. Przepisy te nie mają zastosowania do osób zatrudnionych w samorządowych osobach prawnych, w tym w jednoosobowych spółkach gminnych. Co więcej, ustawa o ograniczeniu prowadzenia działalności gospodarczej przez osoby pełniące funkcje publiczne nie wymienia głównego księgowego spółki komunalnej jako osoby zobowiązanej do składania oświadczeń majątkowych.

Podsumowując, na podstawie obowiązujących przepisów prawa, główny księgowy jednoosobowej spółki gminnej nie ma obowiązku składania oświadczeń majątkowych. Obowiązek ten nie wynika ani z przepisów o pracownikach samorządowych, ani z ustawy o ograniczeniu prowadzenia działalności gospodarczej przez osoby pełniące funkcje publiczne.

Jawność wynagrodzeń głównego księgowego w spółce komunalnej

Choć główny księgowy spółki komunalnej nie musi składać oświadczenia majątkowego, istotne jest zaznaczenie, że informacje dotyczące jego wynagrodzenia mogą być jawne. Zgodnie z ustawą z dnia 3 marca 2000 r. o wynagradzaniu osób kierujących niektórymi podmiotami prawnymi, informacje o wynagrodzeniach osób podlegających przepisom tej ustawy, a główny księgowy spółki komunalnej do nich należy, są jawne i nie podlegają ochronie danych osobowych ani tajemnicy handlowej.

Oznacza to, że dane dotyczące wynagrodzenia głównego księgowego w spółce komunalnej mogą być ujawnione i publikowane. Niemniej jednak, warto podkreślić, że nie istnieje prawny obowiązek publikowania tych danych w mediach czy podawania ich do publicznej wiadomości. Jawność w tym kontekście oznacza, że jeśli dane te zostaną ujawnione, pracownik nie może skutecznie żądać ich wycofania lub zakazu publikacji, powołując się na ochronę danych osobowych.

Ta jawność wynagrodzeń ma na celu zapewnienie transparentności w zakresie wynagradzania osób zarządzających podmiotami publicznymi i jest elementem kontroli społecznej nad wydatkami publicznymi. Mimo braku obowiązku składania oświadczenia majątkowego, jawność wynagrodzenia stanowi pewną formę transparentności w odniesieniu do głównego księgowego w spółce komunalnej.

Podsumowanie: Czy główny księgowy spółki komunalnej składa oświadczenie majątkowe?

Odpowiedź na pytanie, czy główny księgowy spółki komunalnej musi składać oświadczenie majątkowe, jest negatywna. Obowiązek ten nie wynika z obowiązujących przepisów prawa. Główny księgowy, mimo swojej ważnej roli w zarządzaniu finansami spółki komunalnej, nie jest traktowany jako osoba pełniąca funkcję publiczną w takim zakresie, aby podlegać obowiązkowi składania oświadczeń majątkowych.

Należy jednak pamiętać o jawności wynagrodzeń, która dotyczy głównego księgowego spółki komunalnej. Informacje o jego zarobkach mogą być publicznie dostępne, co stanowi element transparentności w zarządzaniu finansami publicznymi.

Często zadawane pytania (FAQ)

Czy każdy główny księgowy musi składać oświadczenie majątkowe?

Nie, obowiązek składania oświadczeń majątkowych nie dotyczy każdego głównego księgowego. Obowiązek ten jest ściśle określony przez przepisy prawa i dotyczy konkretnych kategorii osób pełniących funkcje publiczne. W przypadku głównego księgowego spółki komunalnej, taki obowiązek zazwyczaj nie występuje.

Czy wynagrodzenie głównego księgowego w spółce komunalnej jest jawne?

Tak, wynagrodzenie głównego księgowego w spółce komunalnej, podlegającej ustawie o wynagradzaniu osób kierujących niektórymi podmiotami prawnymi, jest jawne i nie podlega ochronie danych osobowych ani tajemnicy handlowej. Oznacza to, że informacje o wynagrodzeniu mogą być ujawnione.

Jakie ustawy regulują kwestię oświadczeń majątkowych i wynagrodzeń w sektorze publicznym?

Kwestię oświadczeń majątkowych reguluje ustawa z dnia 21 sierpnia 1997 r. o ograniczeniu prowadzenia działalności gospodarczej przez osoby pełniące funkcje publiczne. Natomiast jawność wynagrodzeń osób kierujących niektórymi podmiotami prawnymi, w tym głównych księgowych spółek komunalnych, reguluje ustawa z dnia 3 marca 2000 r. o wynagradzaniu osób kierujących niektórymi podmiotami prawnymi.

Mamy nadzieję, że ten artykuł pomógł rozwiać wątpliwości dotyczące obowiązku składania oświadczeń majątkowych przez głównego księgowego w spółce komunalnej. W razie dalszych pytań, zachęcamy do kontaktu z ekspertami prawa pracy i finansów.

Jeśli chcesz poznać inne artykuły podobne do Oświadczenie majątkowe głównego księgowego, możesz odwiedzić kategorię Księgowość.