13/07/2023

Prowadzenie księgowości firmy wiąże się z dokładnym rejestrowaniem wszystkich transakcji finansowych. Jednym z aspektów, który często budzi pytania, są opłaty bankowe. Jak prawidłowo je księgować? Gdzie je klasyfikować? I dlaczego często nie zgadzają się salda w księdze rachunkowej i wyciągu bankowym? Ten artykuł odpowie na te pytania, oferując kompleksowy przewodnik po opłatach bankowych w księgowości.

- Czym są opłaty bankowe i dlaczego są ważne w księgowości?

- Rodzaje opłat bankowych

- Dlaczego opłaty bankowe początkowo nie są rejestrowane w księdze rachunkowej?

- Jak rejestrować opłaty bankowe w księdze rachunkowej?

- Inne pozycje powodujące rozbieżności między księgą rachunkową a wyciągiem bankowym

- Rachunek uzgodnienia salda bankowego

- Klasyfikacja opłat bankowych w księgowości

- Implikacje podatkowe opłat bankowych

- Często zadawane pytania (FAQ)

- Podsumowanie

Czym są opłaty bankowe i dlaczego są ważne w księgowości?

Opłaty bankowe to koszty, które bank nalicza firmie za korzystanie z różnych usług bankowych. Mogą to być opłaty za prowadzenie konta, realizację transakcji, korzystanie z limitu w rachunku bieżącym i wiele innych. Dokładne rejestrowanie tych opłat jest kluczowe dla prawidłowego obrazu finansowego firmy. Brak uwzględnienia opłat bankowych w księgach rachunkowych może prowadzić do rozbieżności między saldem księgowym a rzeczywistym saldem na rachunku bankowym, co utrudnia kontrolę finansową i podejmowanie trafnych decyzji biznesowych.

Rodzaje opłat bankowych

Opłaty bankowe mogą przyjmować różne formy. Do najczęściej spotykanych należą:

- Opłaty miesięczne za prowadzenie konta: Stałe opłaty naliczane regularnie za obsługę rachunku bankowego.

- Opłaty za transakcje: Prowizje za realizację poszczególnych operacji, takich jak przelewy, wypłaty z bankomatów, czy płatności kartą.

- Opłaty za przekroczenie limitu w rachunku bieżącym (overdraft): Dodatkowe koszty naliczane, gdy firma korzysta z debetu przekraczającego ustalony limit.

- Opłaty za przelewy zagraniczne: Koszty związane z realizacją płatności w walutach obcych.

- Opłaty za odrzucone czeki: Koszty ponoszone w przypadku, gdy czek wystawiony przez firmę zostanie odrzucony przez bank.

- Inne opłaty: Mogą to być opłaty za wydanie dodatkowych czeków, wynajem skrytki sejfowej, czy realizację płatności powyżej określonego limitu.

Dlaczego opłaty bankowe początkowo nie są rejestrowane w księdze rachunkowej?

Zasadniczo, wszystkie transakcje gotówkowe i bankowe powinny być rejestrowane w księdze rachunkowej (czasami nazywanej dziennikiem kasowym). Teoretycznie, salda księgi rachunkowej i wyciągu bankowego powinny się zgadzać. W praktyce jednak często występują rozbieżności. Jedną z głównych przyczyn są właśnie opłaty bankowe.

Opłaty bankowe są zazwyczaj naliczane przez bank na koniec miesiąca i bezpośrednio obciążają rachunek firmy. Przedsiębiorstwo dowiaduje się o tych opłatach dopiero po otrzymaniu wyciągu bankowego. W momencie naliczenia opłat przez bank, w księdze rachunkowej firmy nie ma jeszcze o nich informacji. Dlatego początkowo opłaty bankowe nie są rejestrowane w księdze rachunkowej.

Jak rejestrować opłaty bankowe w księdze rachunkowej?

Aby uzgodnić saldo księgi rachunkowej z wyciągiem bankowym, konieczne jest wprowadzenie do księgi rachunkowej wszystkich opłat bankowych, które pojawiły się na wyciągu, a nie zostały wcześniej zarejestrowane. Proces ten nazywa się uzgadnianiem sald.

Opłaty bankowe traktowane są jako koszty. W księdze rachunkowej rejestruje się je po stronie Wn (debet) na koncie kosztowym, np. „Koszty finansowe” lub „Usługi obce”. Jednocześnie, ponieważ opłaty bankowe zmniejszają saldo na rachunku bankowym, operacja ta jest rejestrowana po stronie Ma (kredyt) na koncie „Rachunek bankowy”.

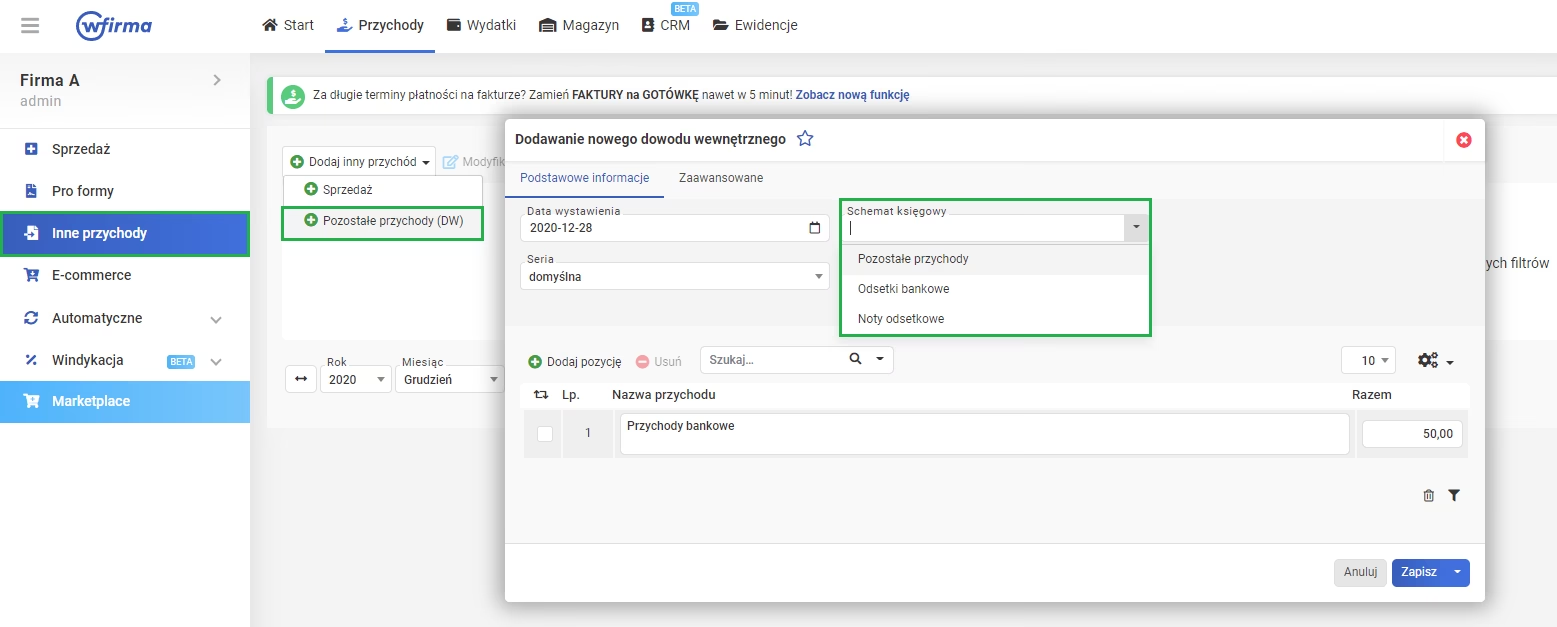

Przykład: Firma XYZ otrzymała wyciąg bankowy, na którym widnieją opłaty bankowe w wysokości 50 PLN. Aby zarejestrować te opłaty w księdze rachunkowej, należy dokonać następującego zapisu:

Wn Koszty finansowe 50 PLN

Ma Rachunek bankowy 50 PLN

Ten zapis spowoduje zmniejszenie salda w księdze rachunkowej o 50 PLN, co pozwoli na uzgodnienie go z saldem wyciągu bankowego.

Inne pozycje powodujące rozbieżności między księgą rachunkową a wyciągiem bankowym

Oprócz opłat bankowych, istnieje kilka innych pozycji, które mogą powodować rozbieżności między saldem księgi rachunkowej a wyciągiem bankowym. Do najczęstszych należą:

- Odsetki bankowe: Odsetki od środków zgromadzonych na rachunku bankowym są zazwyczaj dopisywane przez bank bezpośrednio na rachunek. Firma dowiaduje się o nich z wyciągu bankowego.

- Zlecenia stałe: Bank może realizować stałe płatności (np. za czynsz, ubezpieczenie) na podstawie zleceń stałych firmy, bez konieczności wystawiania czeków. Informacja o tych płatnościach pojawia się na wyciągu bankowym.

- Dywidendy i odsetki od inwestycji: Bank może inkasować dywidendy i odsetki od inwestycji firmy bezpośrednio na rachunek bankowy. Informacja o tych wpływach również pojawia się na wyciągu bankowym.

- Wpłaty bezpośrednie: Klienci firmy mogą dokonywać bezpośrednich wpłat na rachunek bankowy firmy. Firma może nie mieć natychmiastowej informacji o tych wpłatach, dopóki nie otrzyma wyciągu bankowego.

- Czeki w drodze (wpłaty w drodze): Firma mogła wpłacić czeki na rachunek bankowy pod koniec miesiąca, ale bank nie zdążył ich zaksięgować przed wygenerowaniem wyciągu.

- Czeki niezrealizowane (czeki w obrocie): Firma wystawiła czeki swoim kontrahentom, ale nie zostały one jeszcze przedstawione do realizacji w banku lub nie zostały rozliczone przez bank.

- Odrzucone czeki: Jeśli czeki wystawione na rzecz firmy zostaną odrzucone, bank nie zaksięguje ich jako wpływów.

Rachunek uzgodnienia salda bankowego

Aby kompleksowo uzgodnić saldo księgi rachunkowej z saldem wyciągu bankowego, firmy sporządzają rachunek uzgodnienia salda bankowego. Jest to dokument, który systematyzuje wszystkie różnice między saldami i pozwala na ich wyjaśnienie. Rachunek uzgodnienia salda bankowego uwzględnia wszystkie wymienione powyżej pozycje, które nie zostały jeszcze zarejestrowane w księdze rachunkowej lub na wyciągu bankowym.

Klasyfikacja opłat bankowych w księgowości

Opłaty bankowe są zazwyczaj klasyfikowane jako koszty operacyjne lub koszty ogólne i administracyjne. Są to koszty związane z bieżącą działalnością firmy i jej zarządzaniem. W niektórych przypadkach, w zależności od charakteru opłaty, mogą być również klasyfikowane jako koszty finansowe.

Kluczowe czynniki wpływające na klasyfikację opłat bankowych:

- Rodzaj opłaty: Czy jest to opłata za prowadzenie konta, opłata transakcyjna, czy opłata za overdraft?

- Częstotliwość opłaty: Czy opłaty są naliczane regularnie, czy są związane z konkretnym zdarzeniem lub usługą?

- Wysokość opłaty: Czy opłata jest stała, czy procentowa od wartości transakcji?

Przykłady klasyfikacji opłat bankowych:

| Rodzaj opłaty | Potencjalna klasyfikacja |

|---|---|

| Miesięczna opłata za prowadzenie konta | Koszty ogólne i administracyjne |

| Opłaty za przelewy | Koszty operacyjne |

| Opłaty za overdraft | Koszty finansowe |

| Opłaty za przelewy zagraniczne | Koszty operacyjne |

Implikacje podatkowe opłat bankowych

Opłaty bankowe są zazwyczaj kosztami uzyskania przychodu. Oznacza to, że można je odliczyć od przychodów firmy, zmniejszając tym samym podstawę opodatkowania i należny podatek dochodowy. Warunkiem jest, aby opłaty bankowe były związane z działalnością gospodarczą i były racjonalnie uzasadnione.

Często zadawane pytania (FAQ)

- Czy opłaty bankowe zawsze są kosztami?

- Tak, opłaty bankowe są zawsze traktowane jako koszty w księgowości.

- Gdzie w sprawozdaniu finansowym wykazywane są opłaty bankowe?

- Opłaty bankowe są wykazywane w rachunku zysków i strat, zazwyczaj w pozycji kosztów operacyjnych lub kosztów finansowych.

- Jak często należy uzgadniać saldo księgi rachunkowej z wyciągiem bankowym?

- Zaleca się regularne uzgadnianie sald, najlepiej co miesiąc, po otrzymaniu wyciągu bankowego. Częstsze uzgadnianie, np. tygodniowe, może być korzystne dla firm o dużej liczbie transakcji.

- Czy można uniknąć opłat bankowych?

- Całkowite uniknięcie opłat bankowych jest trudne, ale można je minimalizować poprzez wybór odpowiedniego pakietu usług bankowych, negocjacje z bankiem, czy optymalizację operacji bankowych.

Podsumowanie

Opłaty bankowe są nieodłącznym elementem prowadzenia działalności gospodarczej. Prawidłowe księgowanie i klasyfikowanie tych opłat jest kluczowe dla rzetelności ksiąg rachunkowych i kontroli finansowej firmy. Regularne uzgadnianie sald księgi rachunkowej z wyciągiem bankowym pozwala na wychwycenie i wyjaśnienie rozbieżności, zapewniając dokładny obraz sytuacji finansowej przedsiębiorstwa. Zrozumienie zasad księgowania opłat bankowych jest niezbędne dla każdego przedsiębiorcy i księgowego.

Jeśli chcesz poznać inne artykuły podobne do Opłaty bankowe w księgowości: Kompleksowy przewodnik, możesz odwiedzić kategorię Księgowość.