06/05/2023

Prowadzenie działalności gospodarczej często wiąże się z podróżami służbowymi. Te z kolei mogą generować różne dodatkowe opłaty, w tym opłatę klimatyczną. Pojawia się więc pytanie – czy opłata klimatyczna stanowi koszt firmy i jak prawidłowo ją zaksięgować? W niniejszym artykule szczegółowo omówimy to zagadnienie, wyjaśniając, czym jest opłata klimatyczna, gdzie trafia i jak ją ująć w księgach rachunkowych.

- Czym jest opłata klimatyczna i gdzie trafia?

- Opłata klimatyczna, miejscowa i uzdrowiskowa – różnice

- Opłata klimatyczna a koszty firmy

- Jak zaksięgować opłatę klimatyczną?

- Opłata klimatyczna za granicą

- Czy opłatę klimatyczną można odliczyć od podatku?

- Podsumowanie i FAQ

- Najczęściej zadawane pytania (FAQ)

Czym jest opłata klimatyczna i gdzie trafia?

Opłata klimatyczna, zwana również opłatą miejscową lub uzdrowiskową, jest lokalnym podatkiem pobieranym w miejscowościach o szczególnych walorach turystycznych, klimatycznych lub uzdrowiskowych. Jej podstawą prawną w Polsce jest Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych. Gminy, które spełniają określone kryteria, mogą wprowadzić opłatę klimatyczną, aby finansować rozwój infrastruktury turystycznej i ochronę środowiska. Kryteria te obejmują m.in. właściwości klimatyczne, walory krajobrazowe, status uzdrowiska oraz bazę noclegową.

Pobrane środki z opłaty klimatycznej trafiają bezpośrednio do budżetu gminy, która ją wprowadziła. Gmina przeznacza te fundusze na różnorodne cele związane z turystyką i ekologią, takie jak:

- Utrzymanie czystości i porządku w miejscach publicznych.

- Rozwój infrastruktury turystycznej (np. ścieżki rowerowe, szlaki turystyczne, punkty informacji turystycznej).

- Promocję turystyczną regionu.

- Ochronę środowiska naturalnego.

Opłata klimatyczna, miejscowa i uzdrowiskowa – różnice

Warto zaznaczyć, że w praktyce często używa się zamiennie terminów opłata klimatyczna i opłata miejscowa. Ustawa o podatkach i opłatach lokalnych reguluje zarówno opłatę miejscową, jak i opłatę uzdrowiskową. Różnica między nimi jest subtelna i wynika z charakteru miejscowości:

- Opłata miejscowa: pobierana jest w miejscowościach atrakcyjnych turystycznie i wypoczynkowo, które spełniają minimalne warunki określone w rozporządzeniu.

- Opłata uzdrowiskowa: pobierana jest w miejscowościach posiadających status uzdrowiska, gdzie oprócz walorów turystycznych istotne są również walory lecznicze.

Zarówno opłata miejscowa, jak i opłata uzdrowiskowa pobierane są od osób fizycznych przebywających w danej miejscowości dłużej niż dobę w celach turystycznych, wypoczynkowych, szkoleniowych lub zdrowotnych. Wysokość opłaty ustalana jest przez radę gminy, ale nie może przekroczyć limitów określonych przez Ministra Finansów. Co istotne, gmina może pobierać tylko jedną z tych opłat – albo miejscową, albo uzdrowiskową.

W praktyce opłatę klimatyczną (miejscową lub uzdrowiskową) naliczają obiekty noclegowe, takie jak hotele, pensjonaty, apartamenty na wynajem. To one inkasują opłatę od gości i przekazują zebrane środki do gminy.

Opłata klimatyczna a koszty firmy

Odpowiadając na kluczowe pytanie – tak, opłata klimatyczna poniesiona w związku z podróżą służbową pracownika lub przedsiębiorcy stanowi koszt uzyskania przychodu w firmie. Podróż służbowa, z definicji, jest związana z działalnością gospodarczą i ma na celu osiągnięcie, zabezpieczenie lub zachowanie źródła przychodów. Opłata klimatyczna, jako obligatoryjny element kosztów pobytu w danej miejscowości w trakcie podróży służbowej, jest bezpośrednio związana z tą działalnością.

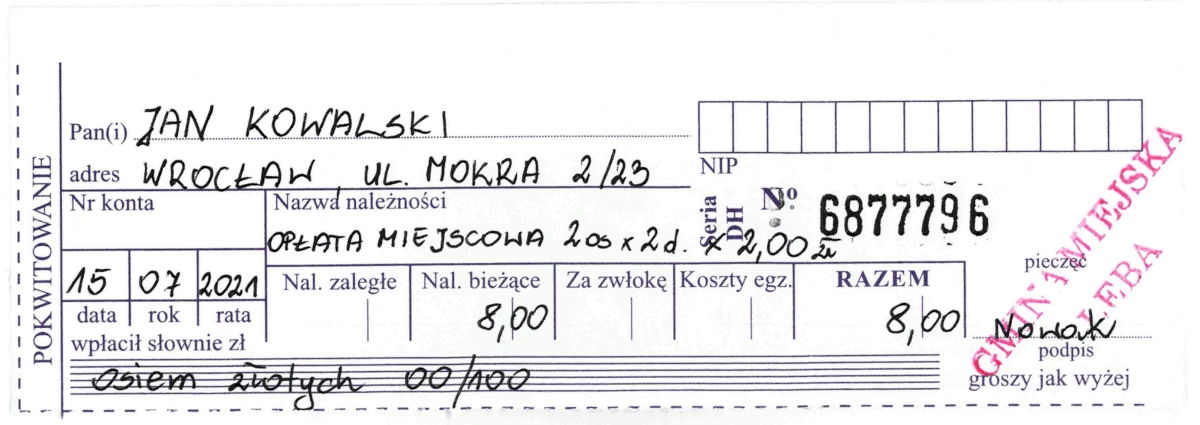

Potwierdzeniem poniesienia kosztu opłaty klimatycznej może być:

- Faktura VAT lub rachunek wystawiony przez obiekt noclegowy, na którym wyszczególniona jest pozycja „opłata klimatyczna” lub podobna.

- Dowód zapłaty, np. potwierdzenie przelewu, paragon fiskalny, jeśli opłata jest uregulowana oddzielnie (choć rzadko się to zdarza).

- W przypadku braku faktury lub rachunku, w uzasadnionych przypadkach, można sporządzić dowód wewnętrzny, opisując okoliczności poniesienia opłaty i dołączając np. potwierdzenie rezerwacji noclegu, z którego wynika obowiązek uiszczenia opłaty klimatycznej. Należy jednak pamiętać, że dowód wewnętrzny powinien być stosowany w sytuacjach wyjątkowych i być rzetelnie udokumentowany.

Jak zaksięgować opłatę klimatyczną?

Księgowanie opłaty klimatycznej jest stosunkowo proste. Najczęściej ujmuje się ją w kosztach podróży służbowych. Można ją zaksięgować na koncie „Koszty podróży służbowych” lub, bardziej szczegółowo, na koncie analitycznym „Koszty noclegów” w ramach podróży służbowej. W programach księgowych zazwyczaj istnieje dedykowana kategoria dla kosztów podróży, gdzie można wprowadzić tego typu wydatki.

Alternatywnie, niektórzy księgowi mogą preferować księgowanie opłaty klimatycznej na koncie „Podatki i opłaty” lub „Pozostałe koszty operacyjne”. Jednak, biorąc pod uwagę charakter opłaty jako elementu kosztów pobytu w podróży służbowej, najbardziej logiczne i przejrzyste wydaje się ujmowanie jej jako kosztu podróży służbowej.

Przykład księgowania:

Załóżmy, że pracownik odbył podróż służbową do Zakopanego i poniósł opłatę klimatyczną w wysokości 5 zł za dobę pobytu. Na fakturze za hotel widnieje pozycja „opłata klimatyczna – 15 zł (3 doby)”. Księgowanie może wyglądać następująco:

Data: Data wystawienia faktury

Opis: Faktura za hotel – podróż służbowa pracownika XYZ, opłata klimatyczna

Konto WN (Debet): Koszty podróży służbowych / Koszty noclegów w podróży służbowej – 15 zł

Konto MA (Kredyt): Rozrachunki z dostawcami / Rozrachunki z hotelem – 15 zł

Opłata klimatyczna za granicą

Opłaty turystyczne, podobne do naszej opłaty klimatycznej, funkcjonują również w wielu krajach europejskich i na świecie. Każdy kraj, a nawet region, może mieć własne regulacje dotyczące wysokości i zasad pobierania takich opłat. Unia Europejska nie ma jednej dyrektywy regulującej opłaty klimatyczne, skupiając się bardziej na przepisach dotyczących ochrony środowiska i redukcji emisji gazów cieplarnianych.

Planując podróż służbową za granicę, warto sprawdzić, czy w danym miejscu obowiązuje opłata turystyczna. Informacje na ten temat można znaleźć na stronach internetowych hoteli, w biurach podróży lub w lokalnych przepisach turystycznych. Podobnie jak w Polsce, opłata turystyczna poniesiona w związku z podróżą służbową za granicą stanowi koszt firmy i powinna być odpowiednio udokumentowana i zaksięgowana.

Czy opłatę klimatyczną można odliczyć od podatku?

Skoro opłata klimatyczna stanowi koszt uzyskania przychodu, to pośrednio wpływa na obniżenie podstawy opodatkowania podatkiem dochodowym. Poprzez zwiększenie kosztów firmy, zmniejsza się dochód, a tym samym podatek dochodowy do zapłaty. Nie można jednak bezpośrednio „odliczyć” opłaty klimatycznej od podatku, tak jak np. niektórych ulg podatkowych. Mechanizm jest pośredni – poprzez zaliczenie opłaty do kosztów.

Podsumowanie i FAQ

Opłata klimatyczna jest istotnym elementem kosztów podróży służbowych w wielu miejscowościach turystycznych. Prawidłowe jej księgowanie jest ważne dla zachowania porządku w księgach rachunkowych i prawidłowego rozliczenia podatkowego firmy. Należy pamiętać, że opłata klimatyczna, miejscowa i uzdrowiskowa to koszt firmy, który można uwzględnić w rachunkowości. Kluczowe jest posiadanie odpowiedniego dokumentu potwierdzającego poniesienie tego wydatku.

Najczęściej zadawane pytania (FAQ)

Pytanie: Czy opłata klimatyczna zawsze jest kosztem firmy?

Odpowiedź: Tak, jeśli opłata klimatyczna została poniesiona w związku z podróżą służbową pracownika lub przedsiębiorcy i jest odpowiednio udokumentowana, stanowi koszt uzyskania przychodu firmy.

Pytanie: Jak udokumentować opłatę klimatyczną, jeśli nie otrzymałem faktury?

Odpowiedź: W pierwszej kolejności należy poprosić obiekt noclegowy o fakturę lub rachunek. W wyjątkowych sytuacjach, przy braku faktury, można sporządzić dowód wewnętrzny, opisując okoliczności i dołączając np. potwierdzenie rezerwacji.

Pytanie: Czy opłata turystyczna za granicą też jest kosztem firmy?

Odpowiedź: Tak, opłata turystyczna poniesiona w trakcie podróży służbowej za granicą jest traktowana jako koszt firmy, pod warunkiem odpowiedniego udokumentowania.

Pytanie: Gdzie szukać informacji o wysokości opłaty klimatycznej w danej miejscowości?

Odpowiedź: Informacje o opłatach klimatycznych można znaleźć na stronach internetowych gmin, obiektów noclegowych, biur podróży lub w lokalnych punktach informacji turystycznej.

Mamy nadzieję, że ten artykuł rozwiał Państwa wątpliwości dotyczące opłaty klimatycznej w kontekście kosztów firmy i księgowości. Pamiętajmy o prawidłowym dokumentowaniu i księgowaniu wszystkich wydatków związanych z działalnością gospodarczą, aby uniknąć problemów i optymalizować rozliczenia podatkowe.

Jeśli chcesz poznać inne artykuły podobne do Opłata klimatyczna w kosztach firmy i księgowości, możesz odwiedzić kategorię Księgowość.