26/11/2022

Bilans jest jednym z najważniejszych sprawozdań finansowych, które przedstawia migawkę kondycji finansowej przedsiębiorstwa. Pokazuje, co firma posiada (aktywa), co jest winna (pasywa) i wartość pozostałą dla swoich akcjonariuszy (kapitał własny). Format bilansu w Indiach reguluje Ustawa o Spółkach z 2013 r. oraz Indyjskie Standardy Rachunkowości (Ind AS). Właściciele firm, księgowi i inwestorzy muszą znać format bilansu. Umożliwia to zrozumienie wypłacalności, kondycji finansowej i zdolności firmy do spłaty długów.

Czym jest bilans?

Bilans to sprawozdanie finansowe, które przedstawia pozycję finansową firmy w określonym momencie. Odzwierciedla on:

- Aktywa (co firma posiada)

- Pasywa (co firma jest winna)

- Kapitał własny akcjonariuszy (udział właścicieli w firmie)

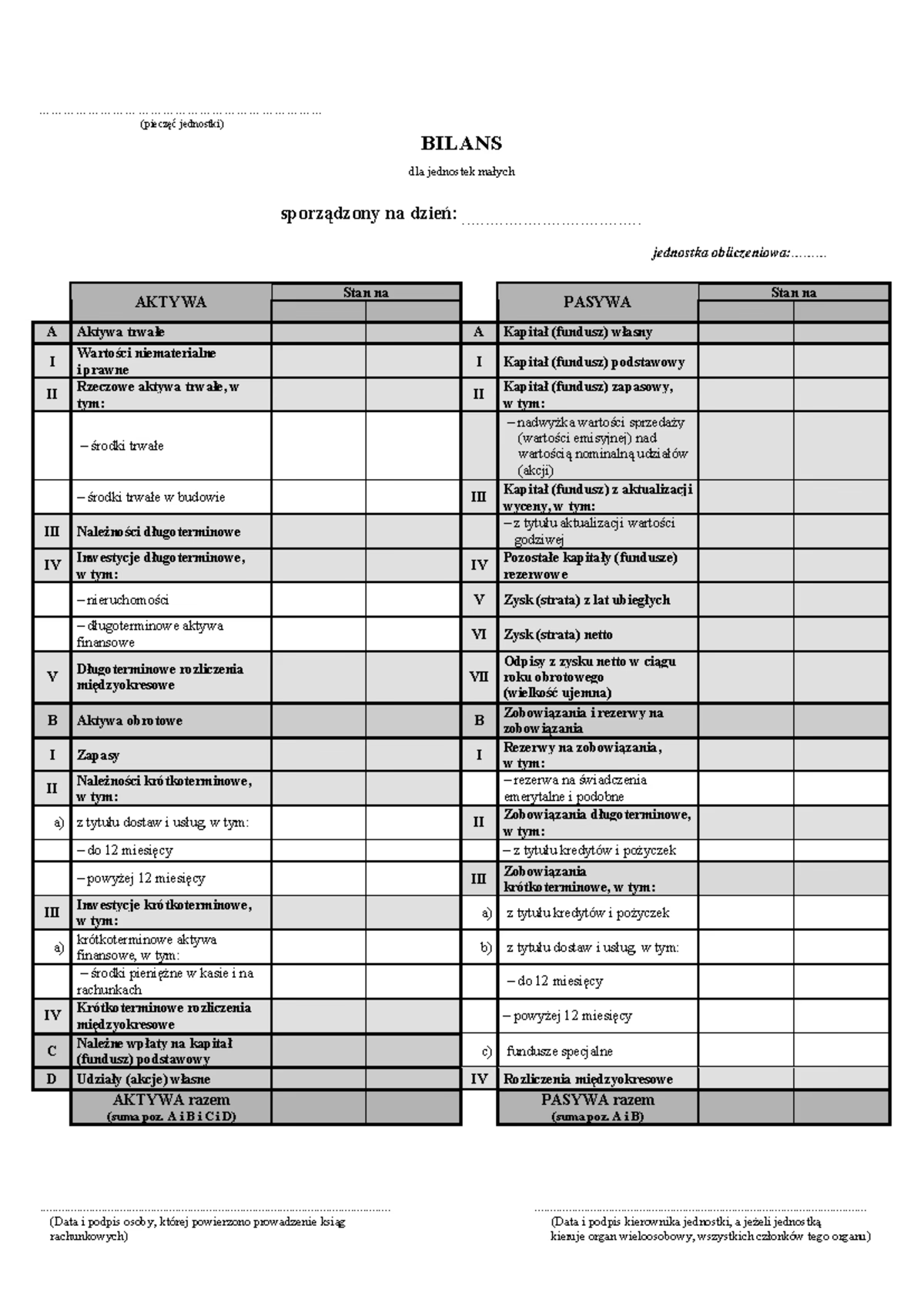

Bilans podzielony jest na dwie główne sekcje: Aktywa i Pasywa i Kapitał własny i musi się bilansować zgodnie z równaniem księgowym:

Aktywa = Pasywa + Kapitał własny akcjonariuszy

Kluczowe cechy bilansu

- Migawka kondycji finansowej: Dostarcza wglądu w wypłacalność i płynność finansową firmy.

- Specyficzny dla czasu: Wyraża pozycję finansową w danym momencie, w przeciwieństwie do rachunku zysków i strat, który obejmuje okres czasu.

- System podwójnego zapisu: Odzwierciedla podstawową zasadę rachunkowości, że każde obciążenie ma odpowiadające mu uznanie.

Główne składniki formatu bilansu w Indiach

Format bilansu w Indiach jest podzielony na dwie główne części: Aktywa i Pasywa (w tym kapitał własny akcjonariuszy). Klasyfikacja w ramach tych kategorii jest zgodna z przepisami Załącznika III do Ustawy o Spółkach z 2013 r. Określa on prezentację i format sprawozdań finansowych.

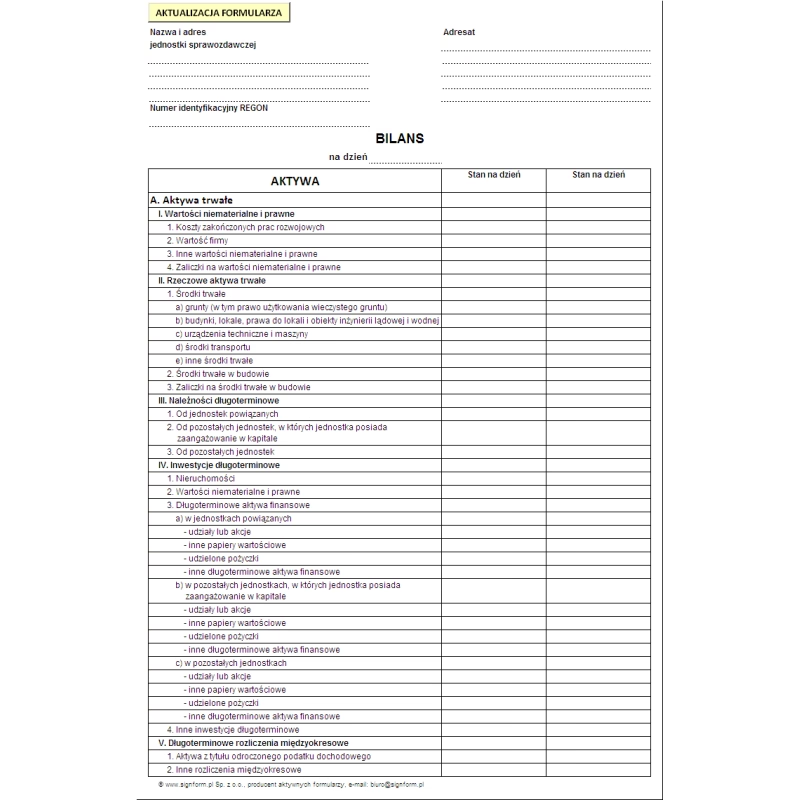

A. Aktywa

Aktywa to zasoby posiadane przez firmę, które mają przynieść przyszłe korzyści ekonomiczne. Są one ogólnie podzielone na dwa rodzaje:

1. Aktywa trwałe (Aktywa długoterminowe)

- Rzeczowe aktywa trwałe (PPE): Aktywa materialne, takie jak grunty, budynki, maszyny itp.

- Wartości niematerialne i prawne: Aktywa niefizyczne, takie jak patenty, wartość firmy i znaki towarowe.

- Nieruchomości inwestycyjne: Nieruchomości posiadane w celu uzyskania dochodów z czynszów lub wzrostu wartości kapitału.

- Inwestycje długoterminowe: Inwestycje, które mają być utrzymywane przez okres dłuższy niż jeden rok.

2. Aktywa obrotowe (Aktywa krótkoterminowe)

- Środki pieniężne i ekwiwalenty środków pieniężnych: Pieniądze w kasie, salda bankowe itp.

- Zapasy: Towary lub surowce przeznaczone na sprzedaż lub produkcję.

- Należności handlowe: Kwoty należne od klientów w ciągu jednego roku.

- Inwestycje krótkoterminowe: Inwestycje, które prawdopodobnie zostaną zlikwidowane w ciągu roku.

- Inne aktywa obrotowe: Wszelkie inne aktywa, które mają zostać zamienione na gotówkę w ciągu jednego roku.

B. Pasywa

Pasywa reprezentują zobowiązania, które firma ma wobec osób trzecich. Są one również podzielone na dwie kategorie:

1. Pasywa trwałe (Zobowiązania długoterminowe)

- Zobowiązania długoterminowe: Pożyczki i zobowiązania dłużne z terminem spłaty przekraczającym jeden rok.

- Odroczone zobowiązania podatkowe: Podatki należne, ale jeszcze niezapłacone.

- Inne pasywa trwałe: Wszelkie inne długoterminowe zobowiązania finansowe, takie jak zobowiązania emerytalne.

2. Pasywa obrotowe (Zobowiązania krótkoterminowe)

- Zobowiązania krótkoterminowe: Pożyczki, które należy spłacić w ciągu roku.

- Zobowiązania handlowe: Kwoty należne dostawcom lub wierzycielom w ciągu roku.

- Inne pasywa obrotowe: Inne krótkoterminowe zobowiązania finansowe, w tym naliczone koszty.

- Rezerwy: Kwoty odłożone na konkretne zobowiązania, takie jak gwarancje lub toczące się procesy sądowe.

C. Kapitał własny akcjonariuszy

Kapitał własny reprezentuje udział właścicielski w firmie. Oblicza się go jako:

Kapitał własny = Suma aktywów - Suma pasywów

Składniki obejmują:

- Kapitał akcyjny: Kwota zainwestowana przez akcjonariuszy.

- Rezerwy i zyski zatrzymane: Zyski zatrzymane i inne rezerwy, które firma zgromadziła na przestrzeni czasu.

- Inne pozycje kapitału własnego: Obejmuje pozycje takie jak premia emisyjna, rezerwy z aktualizacji wyceny itp.

Format bilansu zgodnie z Załącznikiem III w Indiach

Zgodnie z Ustawą o Spółkach z 2013 r. spółki są zobowiązane do sporządzania bilansów zgodnie z formatem określonym w Załączniku III. Format ten określa strukturę, nagłówki i podnagłówki aktywów, pasywów i kapitału własnego.

Format Załącznika III jest podzielony na dwie części:

- Część I: Bilans – Ten bilans jest dalej podzielony na dwie części: Kapitał własny i pasywa oraz Aktywa.

- Część II: Rachunek zysków i strat – Ta sekcja przedstawia przychody i wydatki firmy za okres sprawozdawczy.

Wpływ Indyjskich Standardów Rachunkowości na format bilansu

Wprowadzenie Ind AS wpłynęło na sposób sporządzania sprawozdań finansowych przez spółki w Indiach. Ind AS to próba dostosowania standardów rachunkowości w Indiach do Międzynarodowych Standardów Sprawozdawczości Finansowej (MSSF). Dzięki temu stają się one porównywalne i spójne.

Niektóre z głównych zmian wprowadzonych przez Ind AS to:

- Wycena wartości godziwej: Ind AS nakazuje ujmowanie niektórych aktywów i pasywów w wartości godziwej rynkowej, a nie w koszcie historycznym.

- Instrumenty finansowe: Ind AS dodał szczegółowe przepisy dotyczące zasad rachunkowości instrumentów finansowych, mianowicie instrumentów pochodnych i rachunkowości zabezpieczeń.

- Rozpoznawanie przychodów: Ind AS nakazał bardziej szczegółową i uporządkowaną metodologię rozpoznawania przychodów, szczególnie w przypadku kontraktów długoterminowych.

- Leasing: Ind AS 116 zmodyfikował sposób traktowania leasingu, tak że w bilansie ujmuje się zobowiązania i aktywa z tytułu leasingu.

Podsumowanie

Format bilansu w Indiach jest dobrze ustrukturyzowany, aby zapewnić przejrzysty obraz kondycji finansowej firmy. Spójność i porównywalność są zapewnione dzięki wytycznym Ustawy o Spółkach z 2013 r. i Ind AS. Zrozumienie formatu bilansu jest niezbędne dla właścicieli firm i inwestorów. Pomaga im to w podejmowaniu świadomych decyzji i ocenie kondycji finansowej firmy.

Format bilansu w Indiach: Najczęściej zadawane pytania (FAQ)

P1. Co to jest bilans?

Bilans to sprawozdanie finansowe, które przedstawia kondycję finansową firmy. Pokazuje aktywa, pasywa i kapitał własny akcjonariuszy firmy w określonym czasie.

P2. Jaki jest format bilansu w Indiach?

W Indiach format bilansu jest określony w Załączniku III do Ustawy o Spółkach z 2013 r. Jest on dalej podzielony na sekcje Kapitał własny i pasywa oraz Aktywa.

P3. Jakie są główne sekcje bilansu?

Główne sekcje obejmują Kapitał własny akcjonariuszy, Pasywa trwałe, Pasywa obrotowe, Aktywa trwałe i Aktywa obrotowe.

P4. Jaka jest różnica między pasywami trwałymi a obrotowymi?

Pasywa trwałe są wymagalne po upływie więcej niż jednego roku, natomiast pasywa obrotowe są wymagalne w ciągu jednego roku.

P5. Dlaczego bilans jest ważny?

Pomaga w ocenie kondycji finansowej firmy. Bilans przedstawia pozycję finansową, w tym aktywa, pasywa i kapitał własny.

Jeśli chcesz poznać inne artykuły podobne do Format bilansu spółki w Indiach, możesz odwiedzić kategorię Księgowość.