15/02/2022

Odwrotne obciążenie VAT to specyficzny mechanizm rozliczeń podatku od towarów i usług, który przenosi odpowiedzialność za zapłatę VAT z dostawcy na nabywcę. W standardowym modelu VAT to sprzedawca jest odpowiedzialny za naliczenie, pobranie i odprowadzenie podatku. W przypadku odwrotnego obciążenia, to kupujący staje się podatnikiem VAT z tytułu danej transakcji. Jest to istotne odstępstwo od ogólnych zasad, wprowadzone w określonych sytuacjach i sektorach gospodarki.

- Na czym polega mechanizm odwrotnego obciążenia VAT?

- Rodzaje odwrotnego obciążenia

- Jak działa odwrotne obciążenie w praktyce?

- Korzyści wynikające z zastosowania odwrotnego obciążenia

- Przykłady sektorów i transakcji objętych odwrotnym obciążeniem

- Odwrotne obciążenie w Polsce – kluczowe aspekty

- Najczęściej zadawane pytania (FAQ) dotyczące odwrotnego obciążenia VAT

- Podsumowanie i kluczowe wnioski

Na czym polega mechanizm odwrotnego obciążenia VAT?

W tradycyjnym systemie VAT, sprzedawca, dokonując sprzedaży towarów lub usług, dolicza do ceny podatek VAT, który następnie odprowadza do urzędu skarbowego. Proces ten ulega zmianie w przypadku odwrotnego obciążenia. Wówczas to nabywca, otrzymując fakturę bez VAT, musi samodzielnie rozliczyć podatek należny od tej transakcji. Oznacza to, że nabywca staje się odpowiedzialny za wykazanie i zapłatę VAT, tak jakby sam dokonał sprzedaży na rzecz siebie.

Rodzaje odwrotnego obciążenia

W praktyce wyróżnia się dwa główne rodzaje odwrotnego obciążenia, w zależności od charakteru transakcji:

- Krajowe odwrotne obciążenie: Stosowane w transakcjach krajowych, czyli pomiędzy podmiotami zarejestrowanymi jako podatnicy VAT w tym samym kraju. Dotyczy określonych kategorii towarów i usług, wskazanych w przepisach krajowych.

- Międzynarodowe odwrotne obciążenie: Związane z transakcjami transgranicznymi, najczęściej w przypadku importu usług lub dostawy towarów, gdzie sprzedawca i nabywca są zarejestrowani w różnych krajach. W kontekście Unii Europejskiej, odnosi się to w szczególności do transakcji wewnątrzwspólnotowych nabyć i dostaw towarów oraz importu usług.

Jak działa odwrotne obciążenie w praktyce?

Proces odwrotnego obciążenia można przedstawić w kilku kluczowych krokach:

- Transakcja: Dochodzi do transakcji sprzedaży towarów lub usług, która podlega mechanizmowi odwrotnego obciążenia. Kategorie transakcji objętych tym mechanizmem są szczegółowo określone w przepisach.

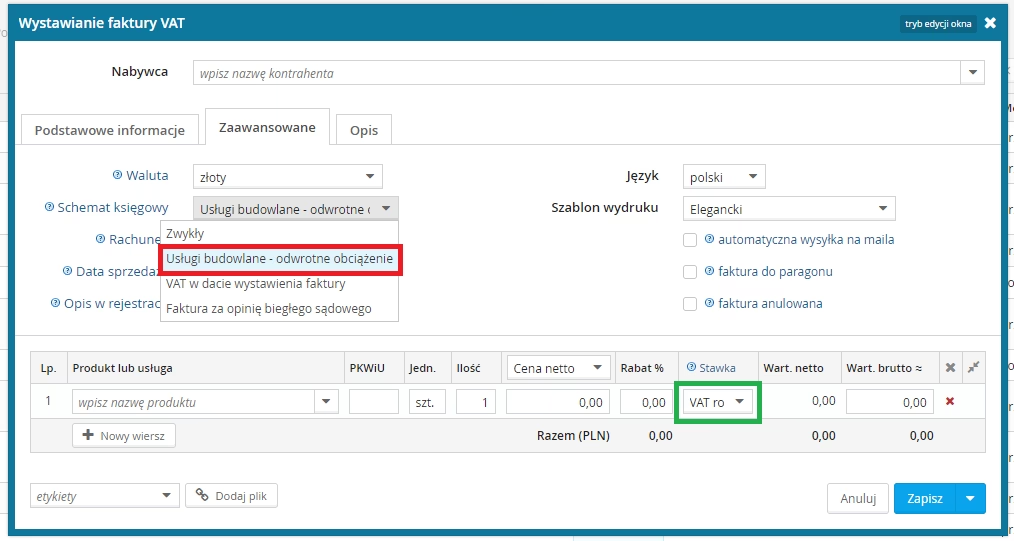

- Faktura: Dostawca wystawia fakturę, która nie zawiera kwoty podatku VAT. Zamiast tego, na fakturze powinna znaleźć się adnotacja „odwrotne obciążenie” lub podobne sformułowanie, informujące, że podatek VAT rozlicza nabywca. Faktura powinna również zawierać dane obu stron transakcji oraz opis towarów lub usług.

- Rozliczenie VAT przez nabywcę: Nabywca, po otrzymaniu faktury, jest zobowiązany do samodzielnego naliczenia podatku VAT należnego od danej transakcji. Jednocześnie, jeśli nabycie towarów lub usług jest związane z działalnością opodatkowaną VAT nabywcy, może on mieć prawo do odliczenia VAT naliczonego w tej samej deklaracji VAT.

- Deklaracja VAT: Nabywca wykazuje transakcję w swojej deklaracji VAT. W deklaracji wykazuje zarówno VAT należny (od transakcji z odwrotnym obciążeniem), jak i potencjalnie VAT naliczony (jeśli ma prawo do odliczenia). W efekcie, w wielu przypadkach, transakcja z odwrotnym obciążeniem jest neutralna podatkowo dla nabywcy, pod warunkiem prawa do odliczenia VAT.

Korzyści wynikające z zastosowania odwrotnego obciążenia

Wprowadzenie mechanizmu odwrotnego obciążenia ma na celu realizację kilku istotnych celów, przynosząc korzyści zarówno administracji podatkowej, jak i uczciwym przedsiębiorcom:

- Uproszczenie rozliczeń dla przedsiębiorstw: W szczególności dla firm działających na rynkach międzynarodowych, odwrotne obciążenie może znacząco uprościć rozliczenia VAT. Eliminuje konieczność rejestracji VAT w kraju kontrahenta w wielu przypadkach, co redukuje koszty administracyjne i formalności.

- Skuteczniejsze przeciwdziałanie oszustwom podatkowym: Odwrotne obciążenie jest efektywnym narzędziem w walce z oszustwami karuzelowymi VAT. Przeniesienie odpowiedzialności za rozliczenie VAT na nabywcę utrudnia nieuczciwym sprzedawcom unikanie płacenia podatku. Mechanizm ten utrudnia powstawanie tzw. „znikających podatników”, którzy wyłudzają VAT, nie odprowadzając go do budżetu państwa.

- Neutralność podatkowa dla uczciwych przedsiębiorców: Dla przedsiębiorców, którzy rzetelnie rozliczają VAT, odwrotne obciążenie jest zasadniczo neutralne podatkowo. VAT należny i naliczony są rozliczane w tej samej deklaracji, co w wielu przypadkach prowadzi do zerowego salda VAT do zapłaty (pod warunkiem istnienia prawa do odliczenia VAT).

Przykłady sektorów i transakcji objętych odwrotnym obciążeniem

Odwrotne obciążenie jest stosowane w różnych sektorach i rodzajach transakcji, w których ryzyko oszustw podatkowych jest podwyższone lub gdzie uproszczenie rozliczeń jest szczególnie pożądane. Przykłady obejmują:

- Usługi budowlane: W wielu krajach, w tym w Polsce, odwrotne obciążenie stosuje się w przypadku niektórych usług budowlanych, szczególnie w relacjach podwykonawstwa, gdzie generalny wykonawca nabywa usługi od podwykonawcy.

- Dostawy towarów wrażliwych: Handel określonymi towarami, takimi jak elektronika (np. telefony komórkowe, laptopy, tablety), metale (np. stal, złoto, srebro, platyna), czy odpady, często podlega odwrotnemu obciążeniu. Są to sektory, w których oszustwa VAT są stosunkowo częste.

- Usługi IT i telekomunikacyjne: Niektóre usługi informatyczne, telekomunikacyjne oraz usługi związane z transferem praw do emisji gazów cieplarnianych również mogą być objęte odwrotnym obciążeniem, szczególnie w transakcjach B2B i transakcjach międzynarodowych.

- Import usług: Zasadniczo import usług, czyli nabycie usług od zagranicznego kontrahenta, podlega odwrotnemu obciążeniu. Nabywca usługi w kraju jest zobowiązany do rozliczenia VAT z tytułu importowanej usługi.

- Transakcje wewnątrzwspólnotowe: W przypadku wewnątrzwspólnotowych nabyć towarów (WNT) oraz niektórych wewnątrzwspólnotowych dostaw towarów (WDT), stosuje się mechanizm odwrotnego obciążenia.

Odwrotne obciążenie w Polsce – kluczowe aspekty

W Polsce, zasady odwrotnego obciążenia reguluje ustawa o podatku od towarów i usług. Katalog towarów i usług objętych odwrotnym obciążeniem jest określony w załącznikach do ustawy oraz w przepisach wykonawczych. Zakres odwrotnego obciążenia w Polsce może ulegać zmianom, dlatego istotne jest regularne monitorowanie aktualnych przepisów. Obecnie, w Polsce, krajowe odwrotne obciążenie stosuje się m.in. w sektorze budowlanym (określone usługi budowlane), handlu niektórymi towarami (np. stal, złom, niektóre wyroby stalowe), a także w przypadku importu usług. Międzynarodowe odwrotne obciążenie jest powszechnie stosowane w transakcjach wewnątrzwspólnotowych i imporcie usług.

Najczęściej zadawane pytania (FAQ) dotyczące odwrotnego obciążenia VAT

- Kto jest zobowiązany do zapłaty VAT w przypadku odwrotnego obciążenia?

- W odwrotnym obciążeniu, odpowiedzialność za zapłatę VAT spoczywa na nabywcy towarów lub usług. Dostawca wystawia fakturę bez VAT, a nabywca samodzielnie rozlicza podatek należny.

- Kiedy ma zastosowanie odwrotne obciążenie VAT?

- Odwrotne obciążenie stosuje się w ściśle określonych kategoriach transakcji, które są szczegółowo zdefiniowane w przepisach podatkowych. Najczęściej dotyczy to transakcji B2B, usług budowlanych, handlu niektórymi towarami (szczególnie towarami wrażliwymi) oraz importu usług i transakcji wewnątrzwspólnotowych.

- Jak prawidłowo wystawić fakturę z odwrotnym obciążeniem?

- Faktura z odwrotnym obciążeniem nie powinna zawierać kwoty podatku VAT. Na fakturze należy umieścić adnotację „odwrotne obciążenie” lub sformułowanie w innym języku, ale o tożsamej treści (np. „reverse charge”). Warto również wskazać podstawę prawną zastosowania odwrotnego obciążenia, choć nie zawsze jest to obligatoryjne. Konieczne jest umieszczenie danych identyfikacyjnych obu stron transakcji oraz dokładny opis towarów lub usług.

- Czy odwrotne obciążenie dotyczy wszystkich transakcji międzynarodowych?

- Nie, odwrotne obciążenie nie dotyczy automatycznie wszystkich transakcji międzynarodowych. Najczęściej stosuje się je w imporcie usług oraz w określonych przypadkach dostaw towarów, szczególnie w transakcjach wewnątrzwspólnotowych. Standardowe transakcje eksportowe, co do zasady, nie podlegają odwrotnemu obciążeniu w kraju eksportera.

- Gdzie można znaleźć aktualną listę towarów i usług objętych odwrotnym obciążeniem w Polsce?

- Aktualną listę towarów i usług objętych odwrotnym obciążeniem w Polsce można znaleźć w ustawie o podatku od towarów i usług (załączniki do ustawy) oraz w przepisach wykonawczych do tej ustawy. Warto korzystać z oficjalnych stron internetowych Ministerstwa Finansów oraz Krajowej Informacji Skarbowej, gdzie publikowane są aktualne interpretacje i objaśnienia przepisów podatkowych.

Podsumowanie i kluczowe wnioski

Odwrotne obciążenie VAT to ważny element systemu podatku VAT, mający na celu uproszczenie rozliczeń i zwiększenie efektywności walki z oszustwami podatkowymi. Zrozumienie zasad jego działania jest kluczowe dla przedsiębiorców, szczególnie tych działających w sektorach objętych tym mechanizmem oraz w handlu międzynarodowym. Prawidłowe stosowanie odwrotnego obciążenia pozwala uniknąć błędów w rozliczeniach VAT i potencjalnych konsekwencji podatkowych. W przypadku wątpliwości, zawsze warto skonsultować się z doradcą podatkowym lub ekspertem księgowym, aby upewnić się, że rozliczenia VAT są prawidłowe i zgodne z obowiązującymi przepisami prawa podatkowego.

Jeśli chcesz poznać inne artykuły podobne do Odwrotne obciążenie VAT: Zasady i Zastosowanie, możesz odwiedzić kategorię VAT.