07/02/2024

Proces likwidacji spółki z ograniczoną odpowiedzialnością jest złożonym przedsięwzięciem, które wymaga nie tylko spełnienia wymogów prawnych, ale również staranności w zakresie księgowości i sprawozdawczości finansowej. Jednym z kluczowych aspektów, który budzi wiele pytań, jest kwestia straty powstałej w trakcie likwidacji. Co dzieje się z taką stratą? Jak wpływa ona na proces likwidacyjny i jakie sprawozdania finansowe należy sporządzić? W niniejszym artykule odpowiemy na te pytania, opierając się na przepisach prawa i praktyce księgowej.

Co się dzieje ze stratą po likwidacji majątku?

W sytuacji, gdy spółka z ograniczoną odpowiedzialnością podejmuje uchwałę o likwidacji i po sprzedaży aktywów okazuje się, że nadal występuje strata, kluczowe jest zrozumienie, co dzieje się z tą stratą w kontekście prawnym i księgowym. Zgodnie z przepisami, celem likwidacji jest uregulowanie zobowiązań spółki i podział pozostałego majątku między wspólników. Jeżeli jednak majątek spółki jest niewystarczający do pokrycia wszystkich zobowiązań, a po jego sprzedaży nadal pozostaje strata, to ta strata zasadniczo jest pokrywana z kapitału podstawowego spółki.

W kontekście sprawozdania finansowego sporządzonego na dzień zakończenia działalności likwidacyjnej, bilans powinien wykazywać wartości zerowe. Oznacza to, że wszystkie aktywa powinny zostać rozdysponowane, a zobowiązania spłacone. Jeżeli po sprzedaży majątku i spłacie zobowiązań pozostaje strata, jest ona księgowo kompensowana poprzez obniżenie kapitału podstawowego. Brak aktywów jest wręcz warunkiem koniecznym do zakończenia likwidacji i wykreślenia spółki z Krajowego Rejestru Sądowego (KRS).

Regulacje prawne dotyczące likwidacji spółki z o.o.

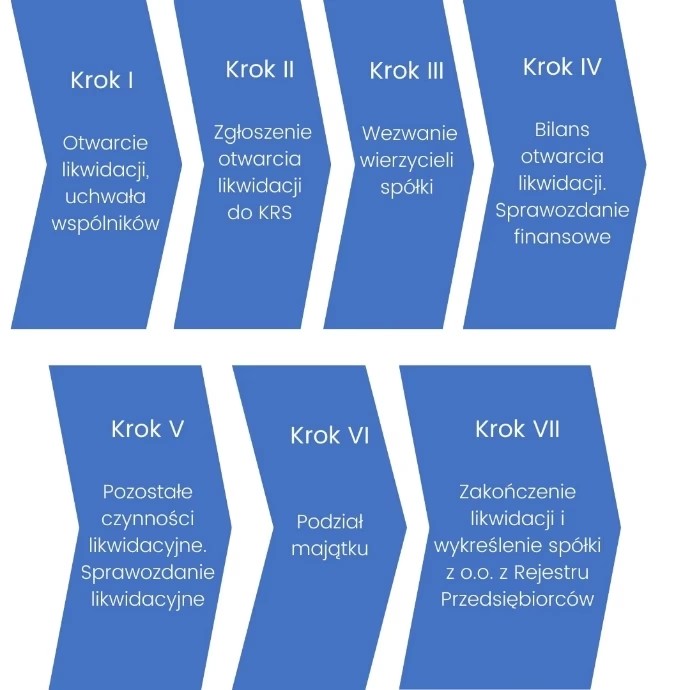

Podstawowym aktem prawnym regulującym funkcjonowanie spółek z ograniczoną odpowiedzialnością jest Kodeks spółek handlowych. Zgodnie z tym kodeksem, rozwiązanie spółki z o.o. następuje z przyczyn określonych w umowie spółki, na mocy uchwały wspólników, w wyniku ogłoszenia upadłości, lub z innych przyczyn przewidzianych prawem. Proces likwidacji przeprowadzają likwidatorzy, którymi zazwyczaj są członkowie zarządu, chyba że umowa spółki lub uchwała wspólników stanowią inaczej.

Do obowiązków likwidatorów należy:

- zakończenie bieżących interesów spółki,

- ściągnięcie wierzytelności,

- uregulowanie zobowiązań,

- upłynnienie majątku spółki.

Celem likwidacji jest uporządkowanie spraw spółki, w szczególności majątkowych, przed jej definitywnym zakończeniem działalności. Likwidatorzy sporządzają bilans otwarcia likwidacji, który podlega zatwierdzeniu przez zgromadzenie wspólników. Podział majątku pozostałego po zaspokojeniu wierzycieli może nastąpić nie wcześniej niż po upływie sześciu miesięcy od daty ogłoszenia o otwarciu likwidacji.

Księgowanie straty w likwidacji

Zgodnie z ustawą o rachunkowości, na dzień rozpoczęcia likwidacji składniki kapitału własnego należy połączyć w jeden kapitał podstawowy. W przypadku wystąpienia straty po likwidacji majątku, możliwe jest jej pokrycie z tego kapitału. Krajowy Standard Rachunkowości nr 14 "Kontynuacja działalności oraz rachunkowość jednostek przy braku kontynuowania działalności" precyzuje zasady rachunkowości w okresie likwidacji.

Przykładowe operacje księgowe związane z rozpoczęciem likwidacji obejmują:

- Połączenie kapitałów: przeksięgowanie kapitału zakładowego, zapasowego, rezerwowego i z aktualizacji wyceny na kapitał podstawowy.

- Zmniejszenie kapitału podstawowego o udziały własne (jeśli występują).

- Przeksięgowanie niepodzielonego zysku lub niepokrytej straty z lat ubiegłych na kapitał podstawowy.

Sprawozdania finansowe w procesie likwidacji

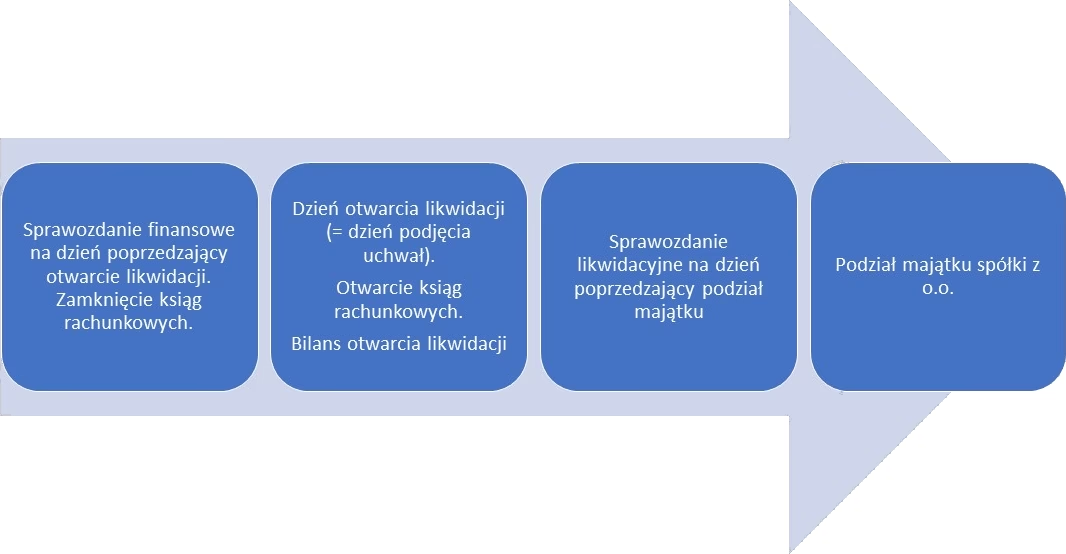

Likwidacja spółki wiąże się z szeregiem obowiązków sprawozdawczych. Należy sporządzić kilka rodzajów sprawozdań finansowych w różnych momentach procesu likwidacyjnego. Poniżej przedstawiamy przegląd tych sprawozdań, posługując się przykładem spółki, która rozpoczęła likwidację 1 sierpnia 2022 roku.

Sprawozdanie przed likwidacją

Pierwszym sprawozdaniem jest sprawozdanie finansowe na dzień poprzedzający dzień postawienia spółki w stan likwidacji, czyli w naszym przykładzie na 31 lipca 2022 roku. Obejmuje ono okres od 1 stycznia do 31 lipca 2022 roku. Sprawozdanie to nie wymaga zatwierdzenia przez zgromadzenie wspólników, ale musi zostać złożone w KRS w ciągu 7 dni od daty sporządzenia.

Bilans otwarcia likwidacji

Następnie, należy sporządzić bilans otwarcia likwidacji na dzień rozpoczęcia likwidacji, czyli 1 sierpnia 2022 roku. W bilansie tym aktywa wycenia się według wartości zbywczej. Bilans otwarcia likwidacji musi zostać zatwierdzony przez zgromadzenie wspólników w ciągu 14 dni od daty sporządzenia, ale nie podlega zgłoszeniu do KRS. Jest to dokument o charakterze wewnętrznym.

Roczne sprawozdanie finansowe za rok obrotowy

Spółka w likwidacji jest również zobowiązana do sporządzenia rocznego sprawozdania finansowego za okres od 1 sierpnia do 31 grudnia 2022 roku. To sprawozdanie musi zostać zatwierdzone przez zgromadzenie wspólników i złożone do KRS do 31 marca kolejnego roku.

Sprawozdanie likwidacyjne przed podziałem majątku

Kluczowym sprawozdaniem jest sprawozdanie likwidacyjne (finansowe) sporządzane na dzień poprzedzający podział majątku między wspólników. Dokumentuje ono zakończenie czynności likwidacyjnych. Sprawozdanie to wymaga zatwierdzenia przez zgromadzenie wspólników i złożenia do KRS wraz z wnioskiem o wykreślenie spółki. Dodatkowo, musi zostać przesłane do urzędu skarbowego.

Sprawozdanie końcowe po zakończeniu likwidacji

Ostatnim sprawozdaniem jest sprawozdanie końcowe po zakończeniu likwidacji, sporządzane na dzień zakończenia likwidacji, po podziale majątku między wspólników. Jest to dokument wewnętrzny, potwierdzający zakończenie procesu likwidacyjnego, sporządzany w ciągu 7 dni od zakończenia likwidacji. Nie wymaga zatwierdzenia ani zgłoszenia do KRS.

Dodatkowe sprawozdania w przypadku przedłużonej likwidacji

W przypadku, gdy likwidacja przedłuża się na kolejne lata obrotowe, konieczne jest sporządzanie rocznych sprawozdań finansowych za każdy rok obrotowy trwania likwidacji.

Podsumowanie obowiązków sprawozdawczych

Proces likwidacji spółki z o.o. generuje liczne obowiązki sprawozdawcze. Kluczowe jest terminowe i prawidłowe sporządzanie wszystkich wymaganych sprawozdań finansowych. Poniższa tabela podsumowuje rodzaje sprawozdań, terminy i miejsca ich składania.

| Rodzaj sprawozdania | Okres sprawozdawczy | Termin sporządzenia | Wymagane zatwierdzenie | Zgłoszenie do KRS | Zgłoszenie do US |

|---|---|---|---|---|---|

| Sprawozdanie przed likwidacją | Od początku roku obrotowego do dnia poprzedzającego likwidację | 7 dni od daty sporządzenia | Nie | Tak | Nie |

| Bilans otwarcia likwidacji | Dzień rozpoczęcia likwidacji | 14 dni od daty sporządzenia | Tak | Nie | Nie |

| Roczne sprawozdanie finansowe | Rok obrotowy w trakcie likwidacji | Do 31 marca kolejnego roku | Tak | Tak | Nie |

| Sprawozdanie likwidacyjne przed podziałem majątku | Do dnia poprzedzającego podział majątku | - | Tak | Tak (z wnioskiem o wykreślenie) | Tak |

| Sprawozdanie końcowe po zakończeniu likwidacji | Dzień zakończenia likwidacji | 7 dni od daty zakończenia likwidacji | Nie | Nie | Nie |

Pamiętaj, że przepisy prawa mogą ulegać zmianom, dlatego zawsze warto weryfikować aktualne regulacje i w razie wątpliwości skonsultować się z biurem rachunkowym lub doradcą prawnym specjalizującym się w likwidacji spółek. Dokładne i terminowe wypełnienie obowiązków księgowych jest kluczowe dla sprawnego i pomyślnego zakończenia procesu likwidacji spółki z ograniczoną odpowiedzialnością.

Jeśli chcesz poznać inne artykuły podobne do Co się dzieje ze stratą w spółce w likwidacji?, możesz odwiedzić kategorię Księgowość.