27/06/2023

W dynamicznym świecie biznesu, zarządzanie należnościami jest kluczowym aspektem utrzymania płynności finansowej. Niestety, nie wszystkie należności są regulowane terminowo, a niektóre z nich mogą stać się trudne do odzyskania. Właśnie w takich sytuacjach z pomocą przychodzą odpisy aktualizujące należności. Są one nieodzownym elementem rzetelnej rachunkowości, pozwalającym na realne odzwierciedlenie wartości aktywów przedsiębiorstwa w sprawozdaniu finansowym.

- Czym są należności i dlaczego aktualizacja ich wartości jest ważna?

- Kiedy i w jakich sytuacjach tworzy się odpisy aktualizujące należności?

- Jak księgować odpisy aktualizujące należności?

- Prezentacja odpisów aktualizujących w sprawozdaniu finansowym

- Rozwiązanie odpisów aktualizujących należności

- Odpisy aktualizujące a podatek dochodowy

- Podsumowanie i najważniejsze wnioski

Czym są należności i dlaczego aktualizacja ich wartości jest ważna?

Należności to aktywa przedsiębiorstwa, reprezentujące kwoty pieniężne należne od kontrahentów z tytułu sprzedaży towarów, usług lub innych operacji gospodarczych. Mogą one przyjmować różne formy, w tym:

- Należności handlowe: Wynikające z podstawowej działalności operacyjnej przedsiębiorstwa, czyli sprzedaży towarów lub usług.

- Należności z tytułu podatków i dotacji: Przysługujące przedsiębiorstwu od organów państwowych, np. nadpłaty podatków.

- Należności pracownicze: Powstałe w relacjach z pracownikami, np. z tytułu udzielonych pożyczek.

- Pozostałe należności: Obejmujące różnorodne roszczenia, które nie mieszczą się w powyższych kategoriach.

Zgodnie z zasadą ostrożności, rachunkowość wymaga, aby aktywa były wykazywane w bilansie po realnej wartości. W przypadku należności oznacza to uwzględnienie ryzyka, że część z nich może nie zostać spłacona. Dlatego, jeśli istnieje prawdopodobieństwo, że odzyskanie należności w pełnej kwocie jest wątpliwe, należy utworzyć odpis aktualizujący. Odpis ten zmniejsza wartość bilansową należności, prezentując ją w kwocie możliwej do odzyskania.

Kiedy i w jakich sytuacjach tworzy się odpisy aktualizujące należności?

Decyzja o utworzeniu odpisu aktualizującego należność jest podyktowana oceną ryzyka jej nieściągnięcia. Ustawa o rachunkowości precyzuje sytuacje, w których utworzenie odpisu jest szczególnie uzasadnione. Należą do nich:

- Należności od dłużników w likwidacji, upadłości lub restrukturyzacji: Gdy dłużnik znajduje się w trudnej sytuacji finansowej, ryzyko nieodzyskania należności znacząco wzrasta. Odpis aktualizujący tworzy się do wysokości należności niepokrytej gwarancjami lub zabezpieczeniami.

- Należności kwestionowane przez dłużników: Spory prawne i odmowa uznania długu przez dłużnika stanowią poważne przesłanki do utworzenia odpisu.

- Należności przeterminowane lub o znacznym stopniu prawdopodobieństwa nieściągalności: Długotrwałe opóźnienia w płatnościach lub zła sytuacja finansowa dłużnika mogą wskazywać na wysokie ryzyko nieściągnięcia należności.

- Należności od dłużników, których wniosek o upadłość został oddalony z powodu braku majątku: W sytuacji, gdy dłużnik nie posiada wystarczających środków na zaspokojenie wierzycieli, odzyskanie należności jest mało prawdopodobne.

Warto podkreślić, że to kierownik jednostki, na podstawie dostępnych informacji i oceny sytuacji dłużnika, podejmuje decyzję o utworzeniu odpisu aktualizującego. Polityka rachunkowości przedsiębiorstwa powinna precyzować zasady tworzenia odpisów, uwzględniając specyfikę działalności i ryzyko związane z należnościami.

Jak księgować odpisy aktualizujące należności?

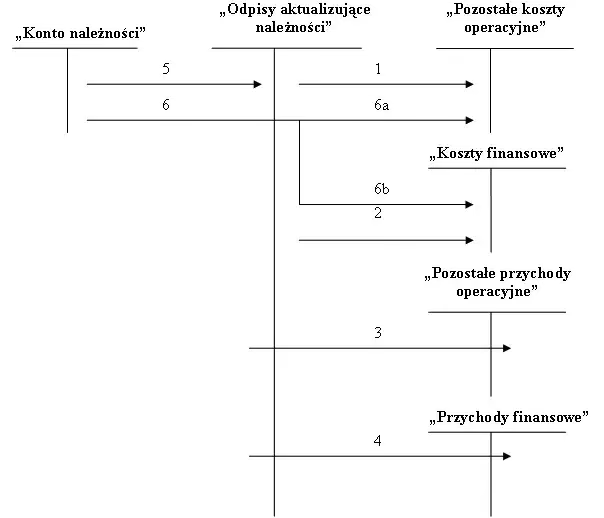

Odpisy aktualizujące należności są kosztami, które obciążają wynik finansowy przedsiębiorstwa. W zależności od rodzaju należności, odpisy te zalicza się do:

- Pozostałych kosztów operacyjnych: W przypadku odpisów dotyczących należności handlowych i innych należności związanych z działalnością operacyjną.

- Kosztów finansowych: W przypadku odpisów dotyczących należności finansowych, np. z tytułu odsetek.

Księgowanie odpisu aktualizującego polega na:

- Obciążeniu konta kosztowego: "Pozostałe koszty operacyjne" (konto 76-1) lub "Koszty finansowe" (konto 75-1).

- Uznaniu konta odpisów aktualizujących należności: "Odpisy aktualizujące wartość należności" (konto 28).

Przykład księgowania:

Załóżmy, że przedsiębiorstwo tworzy odpis aktualizujący należność handlową w kwocie 1000 PLN. Dekretacja będzie następująca:

Wn konto 76-1 "Pozostałe koszty operacyjne" 1000 PLN

Ma konto 28 "Odpisy aktualizujące wartość należności" 1000 PLN

Prezentacja odpisów aktualizujących w sprawozdaniu finansowym

Odpisy aktualizujące należności wpływają na dwa kluczowe elementy sprawozdania finansowego:

Bilans

W bilansie odpisy aktualizujące pomniejszają wartość brutto należności. Są one prezentowane jako korekta do wartości należności, dzięki czemu w bilansie wykazana jest wartość netto należności, czyli kwota realnie możliwa do odzyskania. W przypadku odpisu na całą kwotę należności, nie jest ona wykazywana w bilansie, ponieważ jej wartość bilansowa wynosi zero.

Rachunek zysków i strat

W rachunku zysków i strat, utworzone odpisy aktualizujące należności są wykazywane w zależności od ich charakteru:

- W wariancie porównawczym rachunku zysków i strat, odpisy dotyczące aktywów niefinansowych (np. należności handlowe) prezentowane są w pozycji E.II "Aktualizacja wartości aktywów niefinansowych".

- Odpisy dotyczące aktywów finansowych (np. odsetki) wykazywane są w pozycji H.III "Aktualizacja wartości aktywów finansowych".

Poniższa tabela przedstawia uproszczony przykład prezentacji odpisów w rachunku zysków i strat (wariant porównawczy):

| Pozycja | Kwota |

|---|---|

| A. Przychody netto ze sprzedaży produktów, towarów i materiałów | ... |

| ... | ... |

| E. Koszty operacyjne | |

| ... | ... |

| E.II. Aktualizacja wartości aktywów niefinansowych | -XXX |

| ... | ... |

| H. Koszty finansowe | |

| ... | ... |

| H.III. Aktualizacja wartości aktywów finansowych | -YYY |

| ... | ... |

Rozwiązanie odpisów aktualizujących należności

Odpis aktualizujący nie jest trwały. Jeżeli przyczyny jego utworzenia ustaną, np. dłużnik ureguluje należność, odpis należy rozwiązać. Rozwiązanie odpisu polega na:

- Obciążeniu konta odpisów aktualizujących należności: "Odpisy aktualizujące wartość należności" (konto 28).

- Uznaniu konta przychodowego: "Pozostałe przychody operacyjne" (konto 76-0) lub "Przychody finansowe" (konto 75-0).

Rozwiązanie odpisu zwiększa wynik finansowy przedsiębiorstwa i wartość bilansową należności (do pierwotnej wartości brutto).

Odpisy aktualizujące a podatek dochodowy

Z punktu widzenia podatku dochodowego, odpisy aktualizujące należności co do zasady nie stanowią kosztów uzyskania przychodów. Wyjątek dotyczy odpisów, które spełniają łącznie następujące warunki:

- Dotyczą należności uprzednio zaliczonej do przychodów należnych.

- Nieściągalność należności została uprawdopodobniona.

Uprawdopodobnienie nieściągalności może nastąpić w szczególności, gdy:

- Dłużnik zmarł, został wykreślony z rejestru, postawiony w stan likwidacji lub upadłości.

- Zostało otwarte postępowanie restrukturyzacyjne.

- Wierzytelność została potwierdzona prawomocnym wyrokiem sądu i skierowana na drogę postępowania egzekucyjnego.

- Wierzytelność jest kwestionowana przez dłużnika na drodze powództwa sądowego.

Należy pamiętać, że moment zaliczenia odpisu do kosztów podatkowych następuje w roku podatkowym, w którym spełniony zostanie drugi z warunków, tj. nastąpi uprawdopodobnienie nieściągalności, nawet jeśli odpis księgowy został utworzony wcześniej.

Podsumowanie i najważniejsze wnioski

Odpisy aktualizujące należności są nieodzownym narzędziem rachunkowości, pozwalającym na rzetelne przedstawienie wartości aktywów w bilansie. Ich tworzenie jest wyrazem zasady ostrożności i odzwierciedla ryzyko związane z nieściągnięciem należności. Prawidłowe księgowanie i prezentacja odpisów w sprawozdaniu finansowym jest kluczowe dla wiarygodności informacji finansowej przedsiębiorstwa.

Kluczowe aspekty, o których warto pamiętać:

- Odpisy aktualizujące należności są kosztem obciążającym wynik finansowy.

- Pomniejszają wartość bilansową należności, prezentując ją w wartości netto.

- Decyzja o utworzeniu odpisu jest indywidualna i zależy od oceny ryzyka nieściągnięcia należności.

- Rozwiązanie odpisu następuje w momencie ustania przyczyny jego utworzenia.

- Odpisy aktualizujące podlegają specyficznym zasadom w kontekście podatku dochodowego.

Zrozumienie zasad tworzenia, księgowania i prezentacji odpisów aktualizujących należności jest niezbędne dla każdego księgowego i specjalisty ds. finansów. Pozwala to na zapewnienie rzetelności i wiarygodności sprawozdawczości finansowej, co jest kluczowe dla podejmowania trafnych decyzji biznesowych.

Jeśli chcesz poznać inne artykuły podobne do Odpisy aktualizujące należności w bilansie, możesz odwiedzić kategorię Księgowość.