08/10/2023

Prowadzenie działalności gospodarczej wiąże się z ryzykiem, w tym ryzykiem nieotrzymania zapłaty za sprzedane towary lub usługi. W takich sytuacjach, gdy należności stają się nieściągalne, przedsiębiorstwa stosują procedurę zwaną odpisaniem należności. Ale co to dokładnie oznacza i kiedy jest to właściwe rozwiązanie? Ten artykuł ma na celu kompleksowe wyjaśnienie tego zagadnienia, pomagając zrozumieć, czym jest odpisanie należności, kiedy i jak się je stosuje oraz jakie ma konsekwencje dla Twojej firmy.

Co to jest odpisanie należności?

Odpisanie należności to proces księgowy polegający na usunięciu nieściągalnych należności z ksiąg rachunkowych przedsiębiorstwa i uznaniu ich za koszt. Mówiąc prościej, jest to oficjalne uznanie, że pewna część należności od klientów nie zostanie już nigdy spłacona. Należy podkreślić, że odpisanie należności nie oznacza umorzenia długu – dług nadal istnieje, ale przedsiębiorstwo przestaje go traktować jako aktywo w swoim bilansie.

Odpisanie należności jest zazwyczaj stosowane w przypadku należności przeterminowanych, gdzie pomimo podjętych działań windykacyjnych, odzyskanie pieniędzy jest mało prawdopodobne lub niemożliwe. Jest to pragmatyczne podejście, które pozwala na realne przedstawienie sytuacji finansowej firmy i uniknięcie zawyżania wartości aktywów.

Kiedy stosuje się odpisywanie należności?

Odpisanie należności nie jest decyzją podejmowaną pochopnie. Zazwyczaj jest to proces, który następuje po wyczerpaniu innych metod odzyskania długu. Istnieje kilka sytuacji, w których odpisanie należności jest uzasadnione:

- Długotrwałe przeterminowanie: Zazwyczaj odpisuje się należności, które są przeterminowane przez dłuższy czas – często jest to okres powyżej roku. Im dłużej należność pozostaje niespłacona, tym mniejsze szanse na jej odzyskanie.

- Nieudane próby windykacji: Przed odpisaniem należności, przedsiębiorstwo powinno podjąć udokumentowane próby odzyskania długu. Może to obejmować wysyłanie wezwań do zapłaty, kontakt telefoniczny, a nawet skorzystanie z usług firmy windykacyjnej. Jeśli te działania nie przyniosą skutku, odpisanie należności staje się bardziej prawdopodobne.

- Bankructwo dłużnika: Ogłoszenie upadłości przez dłużnika jest silnym sygnałem, że odzyskanie należności jest mało realne. W takim przypadku, odpisanie należności jest często jedynym rozsądnym rozwiązaniem.

- Brak kontaktu z dłużnikiem: Jeśli próby kontaktu z dłużnikiem okazują się bezskuteczne, a dłużnik nie reaguje na wezwania do zapłaty, odpisanie należności może być konieczne.

- Niskie prawdopodobieństwo odzyskania: Ogólnie rzecz biorąc, odpisanie należności jest rozważane, gdy przedsiębiorstwo oceni, że prawdopodobieństwo odzyskania długu jest znikome lub koszt odzyskania przewyższa potencjalne korzyści.

Proces odpisywania należności

Proces odpisywania należności powinien być formalny i udokumentowany. Chociaż konkretne procedury mogą się różnić w zależności od przedsiębiorstwa i obowiązujących przepisów, zazwyczaj obejmują one następujące kroki:

- Weryfikacja należności: Przed odpisaniem należności, należy dokładnie zweryfikować historię należności, podjęte działania windykacyjne oraz wszelką dokumentację dotyczącą długu.

- Udokumentowanie nieściągalności: Konieczne jest zgromadzenie dokumentacji potwierdzającej nieściągalność należności. Może to obejmować kopie wezwań do zapłaty, korespondencję z dłużnikiem, dokumentację dotyczącą postępowania windykacyjnego, a w przypadku bankructwa – dokumentację z postępowania upadłościowego.

- Akceptacja odpisu: Decyzja o odpisaniu należności zazwyczaj wymaga akceptacji odpowiednich osób w przedsiębiorstwie, na przykład kierownika działu finansowego lub zarządu. W niektórych przypadkach, szczególnie przy większych kwotach, może być wymagana zgoda audytora.

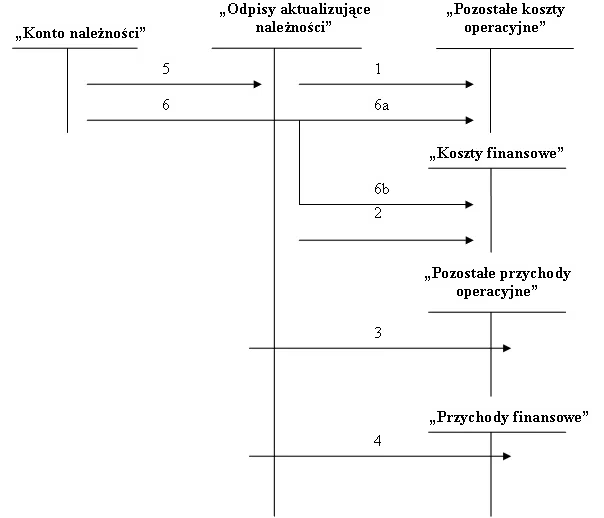

- Zapis księgowy: Odpisanie należności jest rejestrowane w księgach rachunkowych jako koszt. Zazwyczaj księguje się je na konto „Koszty z tytułu nieściągalnych należności” lub podobne. Jednocześnie, zmniejsza się wartość konta „Należności”.

- Uaktualnienie ewidencji: Po odpisaniu należności, należy zaktualizować ewidencję należności, aby odzwierciedlała dokonany odpis. Ważne jest jednak, aby nadal monitorować odpisane należności – w rzadkich przypadkach, dłużnik może w przyszłości spłacić dług, nawet po jego odpisaniu. W takim przypadku, należy skorygować zapisy księgowe.

Księgowe aspekty odpisywania należności

Odpisanie należności ma istotny wpływ na sprawozdania finansowe przedsiębiorstwa. Przede wszystkim, odpisanie należności zmniejsza aktywa firmy, ponieważ należności są składnikiem aktywów. Jednocześnie, zwiększa koszty, co wpływa na obniżenie zysku netto. W efekcie, odpisanie należności ma negatywny wpływ na wskaźniki rentowności przedsiębiorstwa w danym okresie.

Jednak, odpisanie należności jest również wyrazem rzetelności i ostrożności w rachunkowości. Pozwala na przedstawienie realnej wartości aktywów i unikanie zawyżania wyników finansowych. Dzięki temu, sprawozdania finansowe stają się bardziej wiarygodne dla inwestorów, kredytodawców i innych interesariuszy.

Odpisanie należności a rezerwa na należności wątpliwe

Warto odróżnić odpisanie należności od tworzenia rezerwy na należności wątpliwe. Rezerwa na należności wątpliwe jest tworzona prewencyjnie, w celu uwzględnienia potencjalnego ryzyka nieściągalności należności. Jest to szacunek kwoty należności, które mogą okazać się nieściągalne w przyszłości. Rezerwa jest tworzona na podstawie doświadczenia historycznego, analizy ryzyka kredytowego klientów i innych czynników.

Natomiast, odpisanie należności jest działaniem konkretnym, dotyczącym konkretnej należności, która została uznana za nieściągalną. Rezerwa na należności wątpliwe jest tworzona przed wystąpieniem zdarzenia, natomiast odpisanie należności następuje po stwierdzeniu nieściągalności.

Można powiedzieć, że rezerwa na należności wątpliwe jest formą planowania na wypadek nieściągalnych należności, a odpisanie należności jest realizacją tego planu.

Ograniczenia i ważne aspekty odpisywania należności

Chociaż odpisanie należności jest ważnym narzędziem zarządzania należnościami, istnieją pewne ograniczenia i aspekty, o których należy pamiętać:

- Udokumentowanie: Proces odpisywania należności musi być starannie udokumentowany. Brak odpowiedniej dokumentacji może prowadzić do problemów podczas audytu lub kontroli podatkowej.

- Polityka odpisywania należności: Przedsiębiorstwo powinno posiadać jasną politykę odpisywania należności, która określa kryteria i procedury odpisywania. Polityka ta powinna być zgodna z obowiązującymi przepisami i zasadami rachunkowości.

- Monitorowanie odpisanych należności: Nawet po odpisaniu należności, warto je monitorować. W rzadkich przypadkach, dłużnik może spłacić dług w przyszłości. W takim przypadku, należy odpowiednio zaksięgować odzyskaną kwotę jako przychód.

- Limity odpisywania: W niektórych organizacjach, mogą obowiązywać limity kwotowe na odpisywanie należności. Większe odpisy mogą wymagać dodatkowej akceptacji. (Jak wspomniano w dostarczonym tekście, w pewnych przypadkach limit odpisu może wynosić 10% całkowitych należności).

- Klienci zewnętrzni: Polityka odpisywania należności może różnić się w zależności od rodzaju klienta. Na przykład, w niektórych przypadkach, odpisywanie należności może być ograniczone tylko do klientów zewnętrznych (jak wspomniano w tekście).

Podsumowanie

Odpisanie należności jest ważnym elementem zarządzania finansami przedsiębiorstwa. Jest to proces księgowy, który pozwala na realne przedstawienie sytuacji finansowej firmy, poprzez usunięcie nieściągalnych należności z ksiąg rachunkowych. Stosowanie odpisów należności jest uzasadnione w sytuacjach, gdy wyczerpano inne metody odzyskania długu i prawdopodobieństwo odzyskania jest znikome. Proces odpisywania powinien być formalny, udokumentowany i zgodny z polityką przedsiębiorstwa oraz obowiązującymi przepisami. Chociaż odpisanie należności ma negatywny wpływ na krótkoterminowe wyniki finansowe, jest to krok niezbędny dla zachowania rzetelności i przejrzystości sprawozdań finansowych.

Najczęściej zadawane pytania (FAQ)

- Czy odpisanie należności oznacza umorzenie długu?

- Nie, odpisanie należności nie oznacza umorzenia długu. Dług nadal istnieje, a wierzyciel nadal ma prawo do jego dochodzenia. Odpisanie należności to jedynie działanie księgowe, polegające na usunięciu należności z bilansu przedsiębiorstwa.

- Kiedy należy odpisać należność?

- Należność należy odpisać, gdy przedsiębiorstwo uzna, że jest ona nieściągalna. Zazwyczaj następuje to po wyczerpaniu prób windykacji, długotrwałym przeterminowaniu, bankructwie dłużnika lub braku kontaktu z dłużnikiem.

- Jakie dokumenty są potrzebne do odpisania należności?

- Dokumentacja wymagana do odpisania należności może obejmować wezwania do zapłaty, korespondencję z dłużnikiem, dokumentację postępowania windykacyjnego, a w przypadku bankructwa – dokumentację z postępowania upadłościowego.

- Czy można odzyskać odpisane należności?

- Tak, w rzadkich przypadkach dłużnik może spłacić dług nawet po jego odpisaniu. W takim przypadku, odzyskaną kwotę należy zaksięgować jako przychód.

- Jaki jest wpływ odpisania należności na sprawozdanie finansowe?

- Odpisanie należności zmniejsza aktywa przedsiębiorstwa i zwiększa koszty, co wpływa na obniżenie zysku netto. Ma to negatywny wpływ na wskaźniki rentowności w danym okresie, ale jednocześnie poprawia rzetelność bilansu.

Jeśli chcesz poznać inne artykuły podobne do Odpisywanie należności: co to jest i kiedy je stosować?, możesz odwiedzić kategorię Księgowość.