24/11/2023

W dynamicznym świecie biznesu, zarządzanie finansami przedsiębiorstwa wymaga nie tylko precyzji, ale także ostrożności. Jednym z kluczowych narzędzi rachunkowości, które pomaga zachować tę ostrożność, są odpisy aktualizujące. Ich celem jest realistyczne przedstawienie wartości aktywów w bilansie, uwzględniając potencjalne ryzyko nieściągalności należności. W niniejszym artykule kompleksowo omówimy zagadnienie odpisów aktualizujących, wyjaśniając zasady ich tworzenia, księgowania, prezentacji w sprawozdaniu finansowym oraz ich wpływ na podatek dochodowy.

- Zasady Tworzenia Odpisów Aktualizujących Należności

- Księgowanie Odpisów Aktualizujących

- Prezentacja Odpisów Aktualizujących w Sprawozdaniu Finansowym

- Odpisy Aktualizujące a Koszty Podatkowe

- Moment Uznania Odpisu Aktualizującego za Koszt Podatkowy

- Odpisy Aktualizujące a Przychód Podatkowy w Związku z Ich Rozwiązaniem

- Czy Odpis Aktualizujący Jest Kosztem? Podsumowanie

Zasady Tworzenia Odpisów Aktualizujących Należności

Obowiązek tworzenia odpisów aktualizujących wynika bezpośrednio z zasady ostrożności, jednej z fundamentalnych zasad rachunkowości. Zasada ta nakazuje uwzględnianie w wyniku finansowym potencjalnych strat i ryzyk, nawet jeśli nie są one jeszcze pewne. W kontekście należności oznacza to konieczność obniżenia ich wartości bilansowej, jeśli istnieje prawdopodobieństwo, że nie zostaną one w całości uregulowane. Regulacje prawne dotyczące odpisów aktualizujących znajdują się w Ustawie o Rachunkowości.

Odpis aktualizujący ma charakter przejściowy. Jest on tworzony na określony czas i rozwiązywany, gdy należność zostanie uregulowana, umorzona, sprzedana lub uznana za nieściągalną. Ustalając szczegółowe zasady tworzenia odpisów, kierownik jednostki powinien kierować się zarówno przepisami Ustawy o Rachunkowości, jak i wytycznymi zawartymi w Krajowym Standardzie Rachunkowości nr 6 „Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe” oraz Stanowisku Komitetu Standardów Rachunkowości w sprawie rozrachunków z kontrahentami.

Ustawa o Rachunkowości precyzuje sytuacje, w których należy dokonać odpisu aktualizującego. Należą do nich:

- Należności od dłużników w stanie likwidacji, upadłości lub restrukturyzacji: Odpis tworzy się do wysokości należności niepokrytej gwarancją lub innym zabezpieczeniem, zgłoszonej odpowiednim organom postępowania.

- Należności od dłużników z oddalonym wnioskiem o upadłość: W sytuacji, gdy majątek dłużnika nie wystarcza nawet na pokrycie kosztów postępowania upadłościowego, odpis tworzy się w pełnej wysokości należności.

- Należności kwestionowane i przeterminowane: Odpis dotyczy należności kwestionowanych przez dłużników, zaległych oraz tych, których spłata w umownej kwocie jest mało prawdopodobna. Odpis tworzy się do wysokości niepokrytej gwarancją lub zabezpieczeniem.

- Należności stanowiące równowartość kwot podwyższających należności: Odpis dotyczy kwot podwyższających należności, w stosunku do których wcześniej dokonano odpisu aktualizującego, do czasu ich otrzymania lub odpisania.

- Należności przeterminowane lub nieprzeterminowane o znacznym stopniu prawdopodobieństwa nieściągalności: Odpis tworzy się w wiarygodnie oszacowanej kwocie, uwzględniając rodzaj działalności i strukturę odbiorców. Może to być również odpis ogólny na nieściągalne należności.

Kierownik jednostki, opracowując politykę rachunkowości, szczegółowo określa zasady tworzenia odpisów aktualizujących, dostosowane do specyfiki działalności. Często wysokość odpisu jest uzależniona od stopnia przeterminowania należności i grupy odbiorców. Przykładowo, polityka rachunkowości może przewidywać różne poziomy odpisów w zależności od długości okresu przeterminowania (np. 20% dla należności przeterminowanych od 90 do 180 dni, 50% dla 180-365 dni, 100% powyżej 365 dni). Ważne jest, aby zasady te były spójne i systematycznie stosowane.

W przypadku należności wyrażonych w walutach obcych, wycena bilansowa i odpisy aktualizujące przeliczane są na walutę polską według kursu średniego NBP obowiązującego na dzień bilansowy.

Księgowanie Odpisów Aktualizujących

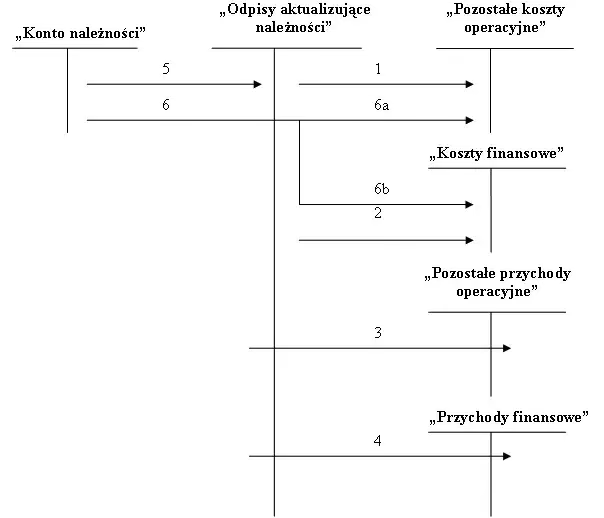

Zgodnie z Ustawą o Rachunkowości, odpis aktualizujący wartość należności zalicza się odpowiednio do pozostałych kosztów operacyjnych lub kosztów finansowych. Kryterium rozróżnienia jest rodzaj należności, której dotyczy odpis. Odpis aktualizujący księguje się po stronie Wn konta 76-1 "Pozostałe koszty operacyjne" (dla należności operacyjnych) lub 75-1 "Koszty finansowe" (dla należności finansowych), w korespondencji ze stroną Ma konta 28 "Odpisy aktualizujące wartość należności". Należy pamiętać, że odpis aktualizujący naliczany jest od kwoty należności brutto, czyli łącznie z należnym podatkiem VAT i ewentualnymi odsetkami.

Ewidencja księgowa utworzenia odpisu aktualizującego:

| Opis operacji | Konto Wn | Konto Ma |

|---|---|---|

| Utworzenie odpisu aktualizującego wartość należności na dzień bilansowy | 76-1 "Pozostałe koszty operacyjne" lub 75-1 "Koszty finansowe" | 28 "Odpisy aktualizujące wartość należności" |

W przypadku, gdy należność, dla której utworzono odpis, staje się nieściągalna, przedawniona lub zostaje umorzona, konieczne jest jej wyksięgowanie z ewidencji bilansowej oraz rozwiązanie odpisu aktualizującego. Rozwiązanie odpisu księguje się po stronie Wn konta 28 "Odpisy aktualizujące wartość należności" i po stronie Ma konta 20 "Rozrachunki z odbiorcami" lub 24 "Pozostałe rozrachunki".

Ewidencja księgowa rozwiązania odpisu aktualizującego należności nieściągalnych, umorzonych lub przedawnionych:

| Opis operacji | Konto Wn | Konto Ma |

|---|---|---|

| Rozwiązanie odpisu aktualizującego | 28 "Odpisy aktualizujące wartość należności" | 20 "Rozrachunki z odbiorcami" lub 24 "Pozostałe rozrachunki" |

Jeśli natomiast ustanie przyczyna, dla której dokonano odpisu aktualizującego (np. dłużnik ureguluje należność), równowartość odpisu należy rozwiązać, zwiększając wartość należności i zaliczając odpowiednio do pozostałych przychodów operacyjnych lub przychodów finansowych. Rozwiązanie odpisu w takiej sytuacji księguje się po stronie Wn konta 28 "Odpisy aktualizujące wartość należności" i po stronie Ma konta 76-0 "Pozostałe przychody operacyjne" lub 75-0 "Przychody finansowe".

Ewidencja księgowa rozwiązania odpisu aktualizującego z powodu ustania przyczyny:

| Opis operacji | Konto Wn | Konto Ma |

|---|---|---|

| Rozwiązanie odpisu aktualizującego z powodu ustania przyczyny jego utworzenia | 28 "Odpisy aktualizujące wartość należności" | 76-0 "Pozostałe przychody operacyjne" lub 75-0 "Przychody finansowe" |

Prezentacja Odpisów Aktualizujących w Sprawozdaniu Finansowym

W rachunku zysków i strat, sporządzanym zgodnie z Ustawą o Rachunkowości, kwoty odpisów aktualizujących prezentuje się w zależności od charakteru aktywów, których dotyczą. W wariancie kalkulacyjnym rachunku zysków i strat, odpisy prezentowane są w pozycjach: H.II. "Pozostałe koszty operacyjne - aktualizacja wartości aktywów niefinansowych" i K.III. "Koszty finansowe - aktualizacja wartości aktywów finansowych". W wariancie porównawczym odpowiednie pozycje to: E.II. "Pozostałe koszty operacyjne - aktualizacja wartości aktywów niefinansowych" i H.III. "Koszty finansowe - aktualizacja wartości aktywów finansowych". Rozwiązanie odpisów aktualizujących prezentowane jest analogicznie, ale po stronie przychodów.

W bilansie, wartość odpisów aktualizujących pomniejsza bezpośrednio wartość należności od kontrahentów. Należności prezentowane są w wartości netto, czyli po odjęciu odpisów aktualizujących.

Dodatkowe informacje dotyczące odpisów aktualizujących, takie jak stan na początek roku, zwiększenia, wykorzystanie, rozwiązanie i stan na koniec roku, prezentowane są w dodatkowych informacjach i objaśnieniach do sprawozdania finansowego. Informacje te mogą być przedstawione w formie tabeli:

| Grupa należności | Stan na początek roku obrotowego | Zwiększenia | Wykorzystanie | Rozwiązanie | Stan na koniec roku obrotowego |

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 (2 + 3 - 4 - 5) |

| ... | ... | ... | ... | ... | ... |

Odpisy Aktualizujące a Koszty Podatkowe

Z punktu widzenia podatku dochodowego, odpisy aktualizujące co do zasady nie stanowią kosztów uzyskania przychodów. Istnieją jednak wyjątki. Zgodnie z ustawami o podatku dochodowym (ustawa o CIT i ustawa o PIT), kosztem podatkowym mogą być odpisy aktualizujące wartość należności, jeżeli spełnione są łącznie dwa warunki:

- Odpis aktualizujący został dokonany zgodnie z przepisami Ustawy o Rachunkowości.

- Nieściągalność należności została uprawdopodobniona w sposób określony w ustawach podatkowych.

- Część należności, której dotyczy odpis, została wcześniej zaliczona do przychodów należnych.

Uprawdopodobnienie nieściągalności może nastąpić w szczególności w następujących przypadkach:

- Śmierć dłużnika, wykreślenie z CEIDG, postawienie w stan likwidacji, ogłoszenie upadłości.

- Otwarcie postępowania restrukturyzacyjnego lub złożenie wniosku o zatwierdzenie układu.

- Potwierdzenie wierzytelności prawomocnym orzeczeniem sądu i skierowanie na drogę postępowania egzekucyjnego.

- Kwestionowanie wierzytelności przez dłużnika na drodze powództwa sądowego.

Katalog ten ma charakter otwarty, co oznacza, że inne okoliczności również mogą stanowić podstawę do uznania odpisu aktualizującego za koszt podatkowy. Ważne jest, aby udokumentować i uzasadnić uprawdopodobnienie nieściągalności.

W przypadku, gdy za zobowiązanie odpowiada więcej niż jeden podmiot (np. dłużnicy solidarni, poręczyciele), uprawdopodobnienie nieściągalności musi dotyczyć wszystkich podmiotów odpowiedzialnych.

Moment Uznania Odpisu Aktualizującego za Koszt Podatkowy

Odpis aktualizujący wartość należności staje się kosztem uzyskania przychodów w dacie łącznego spełnienia dwóch warunków:

- Dokonania odpisu aktualizującego zgodnie z przepisami o rachunkowości.

- Wystąpienia okoliczności uprawdopodobniającej nieściągalność należności.

Kosztem podatkowym może być jedynie wartość należności netto (bez VAT), która nie uległa przedawnieniu.

Jeżeli warunki te zostaną spełnione w różnych latach podatkowych, zaliczenie odpisu do kosztów podatkowych nastąpi w roku podatkowym, w którym spełniony zostanie drugi z warunków (uprawdopodobnienie nieściągalności). Jednak, jeżeli uprawdopodobnienie nieściągalności nastąpiło wcześniej niż dokonanie odpisu, odpis zalicza się do kosztów w roku, w którym dokonano odpisu aktualizującego.

Odpisy Aktualizujące a Przychód Podatkowy w Związku z Ich Rozwiązaniem

Jak wspomniano, odpis aktualizujący ma charakter tymczasowy. W momencie rozwiązania odpisu aktualizującego, może powstać przychód podatkowy. Zgodnie z ustawami o podatku dochodowym, przychodem podatkowym jest wartość należności umorzonych, przedawnionych lub odpisanych jako nieściągalne w tej części, od której dokonane odpisy aktualizujące zostały uprzednio zaliczone do kosztów uzyskania przychodów.

Oznacza to, że jeśli odpis aktualizujący był kosztem podatkowym, to jego rozwiązanie (np. w wyniku odzyskania należności, umorzenia, przedawnienia) generuje przychód podatkowy. Natomiast, jeśli odpis nie był kosztem podatkowym, to jego rozwiązanie nie powoduje powstania przychodu podatkowego.

Czy Odpis Aktualizujący Jest Kosztem? Podsumowanie

Podsumowując, odpisy aktualizujące są istotnym elementem rachunkowości, pozwalającym na rzetelne i ostrożne przedstawienie sytuacji finansowej przedsiębiorstwa. Choć same w sobie nie są automatycznie kosztem podatkowym, w określonych okolicznościach mogą zmniejszyć podstawę opodatkowania podatkiem dochodowym. Kluczowe jest prawidłowe księgowanie, prezentacja w sprawozdaniu finansowym oraz zrozumienie zasad ich wpływu na podatek dochodowy. Znajomość tych zasad pozwala na optymalizację obciążeń podatkowych i lepsze zarządzanie finansami firmy.

Jeśli chcesz poznać inne artykuły podobne do Odpisy Aktualizujące: Kompletny Przewodnik, możesz odwiedzić kategorię Rachunkowość.