07/07/2023

W prowadzeniu księgowości, kluczowym aspektem jest utrzymanie dokładności i spójności danych finansowych. Jednak czasami mogą pojawić się odchylenia, czyli rozbieżności między zapisami księgowymi a rzeczywistą sytuacją finansową firmy. Te nieścisłości, choć często niezamierzone, mogą mieć poważne konsekwencje dla przedsiębiorstwa. W tym artykule przyjrzymy się bliżej problematyce odchyleń w księgowości, omówimy ich przyczyny, skutki oraz sposoby ich identyfikacji i korekty.

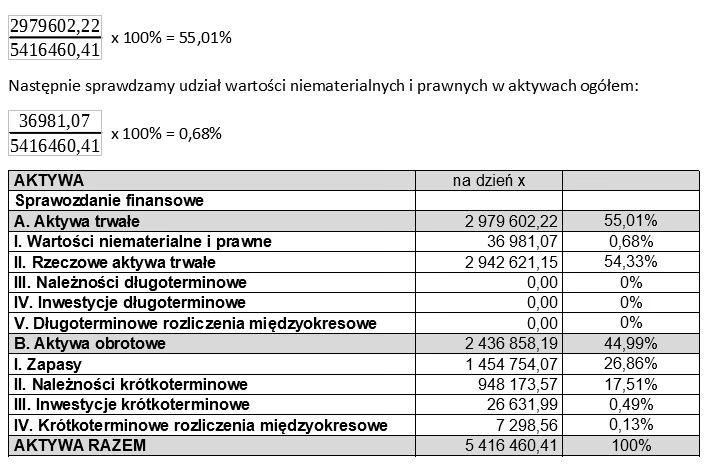

Czym są odchylenia w księgowości?

Odchylenie w księgowości to, najprościej mówiąc, różnica między tym, co zostało zapisane w księgach rachunkowych, a faktycznym stanem finansowym przedsiębiorstwa. Może to dotyczyć różnych aspektów, od sald kont bankowych, przez stany magazynowe, po należności i zobowiązania. Dokładna i aktualna księgowość jest fundamentem zdrowego zarządzania finansami firmy, dlatego wykrywanie i eliminowanie odchyleń jest niezwykle istotne.

Przyczyny powstawania odchyleń

Odchylenia w księgowości mogą wynikać z wielu czynników. Często są to proste błędy ludzkie, takie jak:

- Zapomnienie o wprowadzeniu transakcji do systemu księgowego.

- Błędne daty lub kwoty na fakturach i paragonach.

- Pominięcie opłat bankowych, prowizji kart płatniczych lub odsetek.

- Duplikowanie wpisów księgowych.

- Błędy przy ręcznym wprowadzaniu danych.

Inne przyczyny mogą obejmować:

- Problemy techniczne z oprogramowaniem księgowym.

- Brak odpowiednich procedur i kontroli wewnętrznej w firmie.

- Nieuczciwe działania ze strony pracowników lub kontrahentów (choć te zazwyczaj prowadzą do większych problemów niż tylko odchylenia).

Skutki błędów w księgowości

Niewielkie odchylenia mogą wydawać się nieistotne, jednak nawet drobne błędy, kumulując się, mogą prowadzić do poważnych konsekwencji. Przede wszystkim, odchylenia zniekształcają obraz sytuacji finansowej firmy. Mogą prowadzić do:

- Przeceniania lub niedoceniania rzeczywistej kondycji finansowej przedsiębiorstwa.

- Podejmowania błędnych decyzji biznesowych opartych na nieprawdziwych danych.

- Dezinformacji pracowników, inwestorów i innych interesariuszy.

- Nieprawidłowego planowania budżetu, ponieważ historyczne dane finansowe, na których opiera się budżetowanie, są nieprecyzyjne.

- Problemów z rozliczeniami podatkowymi. W Polsce przedsiębiorcy są zobowiązani do prawidłowego obliczania i płacenia podatków, w tym podatku VAT. Odchylenia w księgowości uniemożliwiają rzetelne wyliczenie zobowiązań podatkowych, co może skutkować karami i sankcjami ze strony organów podatkowych.

Jak znaleźć i naprawić odchylenia?

Najskuteczniejszą metodą wykrywania i korygowania odchyleń jest uzgadnianie sald bankowych (reconciliation bankowa). Jest to proces porównywania zapisów księgowych firmy z wyciągami bankowymi. Uzgadnianie sald bankowych powinno być przeprowadzane regularnie, najlepiej co miesiąc, a nawet częściej, w zależności od ilości transakcji.

Proces uzgadniania sald bankowych zazwyczaj składa się z następujących kroków:

- Sprawdzenie opłat bankowych i prowizji kart płatniczych: Upewnij się, że wszystkie opłaty i prowizje pobrane przez bank zostały zaksięgowane w systemie księgowym.

- Porównanie kwot z wyciągu bankowego z zapisami w księgach: Poszukaj transakcji na wyciągu bankowym, które nie zostały jeszcze wprowadzone do ksiąg rachunkowych.

- Wyszukiwanie błędnie wprowadzonych transakcji i duplikatów: Sprawdź, czy kwoty i daty transakcji w księgach zgadzają się z wyciągiem bankowym. Wyszukaj potencjalne duplikaty wpisów.

W przypadku wykrycia odchyleń, należy dokładnie przeanalizować zapisy księgowe i wyciągi bankowe, aby zidentyfikować przyczynę błędu. Po zlokalizowaniu błędu, należy dokonać odpowiednich korekt w księgach rachunkowych, np. poprzez wprowadzenie brakującej transakcji, skorygowanie błędnej kwoty lub daty, lub usunięcie duplikatu.

Odchylenia w płatnościach od klientów

Odchylenia mogą również wystąpić w przypadku płatności otrzymywanych od klientów. Klient może zapłacić nieprawidłową kwotę z różnych powodów, na przykład:

- Błąd przy wprowadzaniu kwoty przelewu bankowego.

- Błąd na fakturze wystawionej przez firmę.

- Odmowa zapłaty pełnej kwoty (np. w przypadku sporu handlowego).

W przypadku stwierdzenia odchyleń w płatnościach od klientów, kluczowe jest skontaktowanie się z klientem w celu wyjaśnienia sytuacji i dążenia do korekty płatności. Warto również sprawdzić, czy faktura została wystawiona prawidłowo i czy nie zawiera błędów.

Często zadawane pytania (FAQ)

Jak często należy uzgadniać salda bankowe?

Zaleca się uzgadnianie sald bankowych co najmniej raz w miesiącu, a najlepiej częściej, np. raz w tygodniu, szczególnie w firmach o dużej liczbie transakcji.

Co zrobić, gdy znajdę odchylenie, którego nie mogę zidentyfikować?

W takiej sytuacji warto dokładnie przeanalizować wszystkie zapisy księgowe i wyciągi bankowe, krok po kroku. Można również skonsultować się z księgowym lub biurem rachunkowym, które pomoże zidentyfikować i skorygować błąd.

Unikanie odchyleń w księgowości jest kluczowe dla prawidłowego zarządzania finansami firmy. Regularne uzgadnianie sald bankowych, dbałość o dokładność wprowadzanych danych oraz stosowanie odpowiednich procedur kontroli wewnętrznej pomagają minimalizować ryzyko powstawania błędów. Wczesne wykrywanie i korygowanie odchyleń pozwala utrzymać rzetelność ksiąg rachunkowych i uniknąć potencjalnych problemów finansowych i podatkowych.

Jeśli chcesz poznać inne artykuły podobne do Błędy w księgowości: Jak je znaleźć i naprawić, możesz odwiedzić kategorię Rachunkowość.