10/06/2024

Od 1 stycznia 2025 roku wchodzi w życie istotna zmiana dla wielu przedsiębiorców w Polsce – obowiązek prowadzenia ksiąg rachunkowych w formie elektronicznej. Ta nowelizacja przepisów dotyczy szerokiego grona podatników i wiąże się z koniecznością dostosowania systemów księgowych do nowych wymogów. Zmiana ta jest krokiem w kierunku cyfryzacji i ma na celu usprawnienie procesów raportowania podatkowego.

- Kogo dokładnie dotyczy obowiązek elektronicznych ksiąg rachunkowych?

- JPK_CIT i zeznanie CIT-8 – nowe obowiązki w praktyce

- Nowe struktury JPK_KR_PD i JPK_ST – co to oznacza?

- Konsultacje i nowe rozporządzenie – dialog z przedsiębiorcami

- Korzyści z elektronicznych ksiąg rachunkowych

- Podsumowanie i rekomendacje

- Najczęściej zadawane pytania (FAQ)

Kogo dokładnie dotyczy obowiązek elektronicznych ksiąg rachunkowych?

Obowiązek ten dotyczy podatników podatku dochodowego od osób prawnych (CIT), którzy prowadzą księgi rachunkowe zgodnie z ustawą o rachunkowości. Konkretnie, chodzi o podmioty, których rok podatkowy jest zgodny z rokiem kalendarzowym. To oznacza, że obowiązek ten obejmie większość dużych i średnich przedsiębiorstw, a także niektóre mniejsze podmioty, które z różnych względów zdecydowały się na prowadzenie pełnej księgowości.

Pierwsi podatnicy (o ile ich rok podatkowy jest taki sam jak rok kalendarzowy) będą musieli złożyć JPK CIT razem z zeznaniem CIT-8 za 2025 r. do 31 marca 2026 r. Jest to istotny termin, który wymaga wcześniejszego przygotowania i dostosowania systemów księgowych.

JPK_CIT i zeznanie CIT-8 – nowe obowiązki w praktyce

Nowe przepisy bezpośrednio łączą się z Jednolitym Plikiem Kontrolnym dla podatku dochodowego od osób prawnych (JPK_CIT) oraz zeznaniem CIT-8. JPK_CIT jest elektronicznym formatem danych ksiąg rachunkowych, który ma być przekazywany organom podatkowym. Składanie JPK_CIT w powiązaniu z CIT-8 oznacza, że cała dokumentacja księgowa będzie musiała być prowadzona i przekazywana elektronicznie. To krok w stronę pełnej cyfryzacji sprawozdawczości podatkowej, mający na celu usprawnienie kontroli i analizy danych przez organy skarbowe.

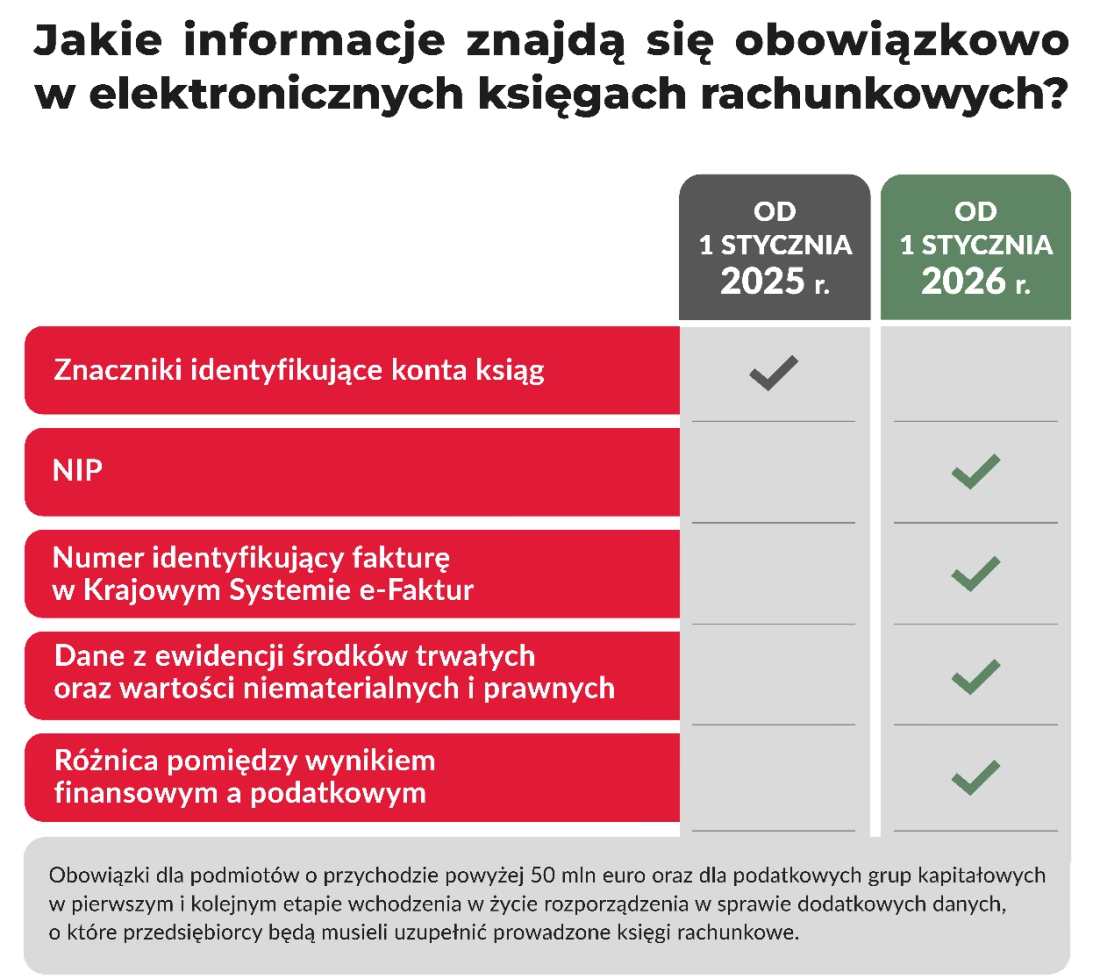

Nowe struktury JPK_KR_PD i JPK_ST – co to oznacza?

Ministerstwo Finansów wprowadza nowe struktury JPK_KR_PD (Księgi Rachunkowe - Podatkowa Dane) i JPK_ST (Środki Trwałe). Te nowe struktury mają na celu ujednolicenie i uszczegółowienie danych przekazywanych w JPK_CIT. Struktura JPK_KR_PD ma zawierać szczegółowe dane z ksiąg rachunkowych, niezbędne do celów podatkowych, natomiast JPK_ST dotyczy ewidencji środków trwałych i wartości niematerialnych i prawnych. Wprowadzenie tych struktur ma na celu standaryzację danych i ułatwienie ich analizy.

Konsultacje podatkowe dotyczące tych struktur miały miejsce w połowie marca, a już kilka dni później opublikowano nową wersję projektu rozporządzenia, wprowadzającego te obowiązki w życie: Rozporządzenie Ministra Finansów w sprawie dodatkowych danych, o które należy uzupełnić prowadzone księgi, podlegające przekazaniu na podstawie ustawy o podatku dochodowym od osób prawnych. To pokazuje, jak szybko postępują prace nad wdrażaniem nowych przepisów.

Konsultacje i nowe rozporządzenie – dialog z przedsiębiorcami

Wprowadzenie tak istotnych zmian poprzedzone było konsultacjami podatkowymi, co świadczy o uwzględnieniu opinii środowiska księgowego i przedsiębiorców. Resort finansów ogłosił konsultacje podatkowe w sprawie nowo opublikowanych struktur JPK_KR_PD i JPK_ST, co dało możliwość zgłaszania uwag i sugestii. Nowe rozporządzenie Ministra Finansów w sprawie dodatkowych danych, o które należy uzupełnić prowadzone księgi, podlegające przekazaniu na podstawie ustawy o podatku dochodowym od osób prawnych, precyzuje szczegóły dotyczące elektronicznych ksiąg rachunkowych i jest wynikiem tych konsultacji.

Korzyści z elektronicznych ksiąg rachunkowych

Prowadzenie ksiąg rachunkowych w formie elektronicznej niesie ze sobą szereg korzyści. Przede wszystkim, elektronizacja procesów księgowych zwiększa efektywność i szybkość pracy. Redukuje ryzyko błędów wynikających z ręcznego wprowadzania danych i ułatwia archiwizację dokumentów. Dodatkowo, dostępność danych w formie elektronicznej jest znacznie lepsza niż w przypadku dokumentacji papierowej. Ułatwia to również kontrole podatkowe, które mogą być przeprowadzane sprawniej i szybciej. W dłuższej perspektywie, elektroniczna księgowość może przyczynić się do obniżenia kosztów administracyjnych i zwiększenia przejrzystości finansowej przedsiębiorstwa.

Podsumowanie i rekomendacje

Obowiązek prowadzenia ksiąg rachunkowych w formie elektronicznej od 1 stycznia 2025 roku to znacząca zmiana, do której przedsiębiorcy powinni zacząć się przygotowywać już teraz. Dostosowanie systemów księgowych i procedur wewnętrznych jest kluczowe, aby uniknąć problemów z raportowaniem i spełnić nowe wymogi prawne. Warto śledzić dalsze komunikaty Ministerstwa Finansów i zapoznać się ze szczegółami nowych struktur JPK_KR_PD i JPK_ST. Rekomenduje się również skonsultowanie się z ekspertami księgowymi i informatycznymi, aby upewnić się, że systemy księgowe są odpowiednio przygotowane do nowych obowiązków.

Najczęściej zadawane pytania (FAQ)

| Pytanie | Odpowiedź |

|---|---|

| Kogo konkretnie dotyczy obowiązek elektronicznych ksiąg? | Obowiązek dotyczy podatników CIT prowadzących księgi rachunkowe, których rok podatkowy jest kalendarzowy. |

| Od kiedy obowiązują nowe przepisy? | Od 1 stycznia 2025 roku. |

| Kiedy trzeba złożyć pierwsze JPK_CIT w nowej formie? | Do 31 marca 2026 roku, wraz z zeznaniem CIT-8 za 2025 rok. |

| Co to są JPK_KR_PD i JPK_ST? | To nowe struktury Jednolitego Pliku Kontrolnego dotyczące ksiąg rachunkowych i środków trwałych, które mają być stosowane w JPK_CIT. |

| Gdzie można znaleźć więcej informacji? | Warto śledzić komunikaty Ministerstwa Finansów oraz portale informacyjne dla księgowych i podatników. |

Jeśli chcesz poznać inne artykuły podobne do Elektroniczne księgi rachunkowe obowiązkowe od 2025 roku, możesz odwiedzić kategorię Rachunkowość.