07/02/2023

Rentowność jest jednym z najważniejszych aspektów działalności każdego przedsiębiorstwa. Pokazuje, jak efektywnie firma wykorzystuje swoje zasoby do generowania zysków. Zrozumienie, jak mierzyć rentowność, jest kluczowe dla podejmowania świadomych decyzji biznesowych, optymalizacji operacji i zapewnienia długoterminowego sukcesu. W tym artykule przyjrzymy się bliżej temu zagadnieniu, omawiając różne wskaźniki rentowności i sposoby ich interpretacji.

Czym jest rentowność i dlaczego jest tak ważna?

Rentowność to miara zdolności firmy do generowania zysku w stosunku do poniesionych kosztów lub zainwestowanego kapitału. Mówiąc prościej, rentowność pokazuje, ile zysku firma uzyskuje z każdego złotówki przychodu lub zainwestowanego kapitału. Wysoka rentowność sygnalizuje, że firma jest zdrowa finansowo, efektywnie zarządza swoimi zasobami i ma solidne perspektywy na przyszłość. Z drugiej strony, niska rentowność może wskazywać na problemy operacyjne, nieefektywne zarządzanie kosztami lub słabą strategię biznesową.

Rentowność jest ważna z wielu powodów:

- Ocena kondycji finansowej: Pozwala ocenić, czy firma jest w stanie generować zyski i pokrywać swoje zobowiązania.

- Porównanie z konkurencją: Umożliwia porównanie wyników firmy z konkurentami w branży i ocenę jej pozycji rynkowej.

- Decyzje inwestycyjne: Jest kluczowym czynnikiem dla inwestorów, którzy chcą ocenić potencjalny zwrot z inwestycji.

- Planowanie strategiczne: Pomaga zarządowi w podejmowaniu decyzji dotyczących cen, kosztów, inwestycji i strategii rozwoju.

Kluczowe wskaźniki rentowności

Istnieje wiele wskaźników rentowności, które można wykorzystać do analizy finansowej firmy. Każdy z nich mierzy rentowność z nieco innej perspektywy. Do najczęściej stosowanych wskaźników należą:

Marża zysku brutto

Marża zysku brutto (ang. Gross Profit Margin) mierzy procentowy udział zysku brutto w przychodach ze sprzedaży. Oblicza się ją według wzoru:

Marża zysku brutto = (Zysk brutto / Przychody ze sprzedaży) * 100%

Zysk brutto to różnica między przychodami ze sprzedaży a kosztami sprzedanych towarów (lub usług). Marża zysku brutto pokazuje, ile firma zarabia na sprzedaży swoich produktów lub usług po odjęciu bezpośrednich kosztów ich wytworzenia. Wysoka marża zysku brutto wskazuje na efektywne zarządzanie kosztami produkcji i sprzedaży.

Marża zysku operacyjnego

Marża zysku operacyjnego (ang. Operating Profit Margin) mierzy procentowy udział zysku operacyjnego w przychodach ze sprzedaży. Oblicza się ją według wzoru:

Marża zysku operacyjnego = (Zysk operacyjny / Przychody ze sprzedaży) * 100%

Zysk operacyjny to zysk przed odliczeniem kosztów finansowych i podatków. Marża zysku operacyjnego pokazuje, jak efektywnie firma zarządza swoimi operacjami biznesowymi i kosztami operacyjnymi. Wysoka marża zysku operacyjnego wskazuje na efektywne zarządzanie działalnością podstawową firmy.

Marża zysku netto

Marża zysku netto (ang. Net Profit Margin) mierzy procentowy udział zysku netto w przychodach ze sprzedaży. Oblicza się ją według wzoru:

Marża zysku netto = (Zysk netto / Przychody ze sprzedaży) * 100%

Zysk netto to zysk po odliczeniu wszystkich kosztów, w tym kosztów operacyjnych, finansowych i podatków. Marża zysku netto jest ostateczną miarą rentowności firmy i pokazuje, ile zysku firma zarabia na każdej złotówce przychodu po uwzględnieniu wszystkich kosztów. Jest to jeden z najważniejszych wskaźników rentowności, ponieważ odzwierciedla ogólną zdolność firmy do generowania zysków.

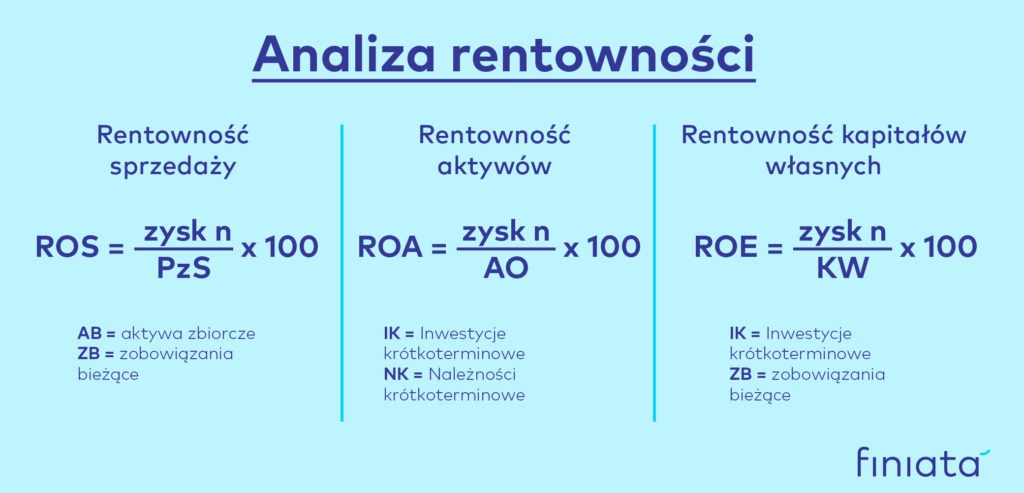

Zwrot z kapitału własnego (ROE)

Zwrot z kapitału własnego (ang. Return on Equity - ROE) mierzy, jak efektywnie firma wykorzystuje kapitał własny do generowania zysków. Oblicza się go według wzoru:

ROE = (Zysk netto / Kapitał własny) * 100%

ROE pokazuje, ile zysku netto przypada na każdą złotówkę kapitału własnego zainwestowanego w firmie. Wysoki ROE wskazuje na efektywne wykorzystanie kapitału własnego i atrakcyjność firmy dla inwestorów.

Zwrot z aktywów (ROA)

Zwrot z aktywów (ang. Return on Assets - ROA) mierzy, jak efektywnie firma wykorzystuje wszystkie swoje aktywa do generowania zysków. Oblicza się go według wzoru:

ROA = (Zysk netto / Aktywa ogółem) * 100%

ROA pokazuje, ile zysku netto przypada na każdą złotówkę aktywów posiadanych przez firmę. Wysoki ROA wskazuje na efektywne wykorzystanie aktywów i zdolność firmy do generowania zysków z posiadanych zasobów.

Wskaźnik rentowności wynagrodzeń

Wskaźnik rentowności wynagrodzeń, choć nie jest tak powszechnie stosowany jak marże zysku, jest ważny w kontekście zarządzania kosztami pracy i ich wpływu na ogólną rentowność firmy. Jednym z aspektów oceny wynagrodzeń jest analiza wskaźnika wzrostu wynagrodzeń.

Wskaźnik wzrostu wynagrodzeń

Wskaźnik wzrostu wynagrodzeń pokazuje zmiany w poziomie wynagrodzeń w określonym czasie. Pozwala ocenić dynamikę wynagrodzeń i ich wpływ na koszty firmy. Wskaźnik ten oblicza się według wzoru:

Iw = (Wn / Wo) * 100%

Gdzie:

- Iw – wskaźnik wzrostu wynagrodzeń

- Wn – wynagrodzenie w okresie badanym

- Wo – wynagrodzenie w okresie bazowym

Interpretacja wskaźnika jest prosta: wartość większa od 100% oznacza wzrost wynagrodzeń w okresie badanym w porównaniu do okresu bazowego. Wartość mniejsza od 100% wskazuje na spadek wynagrodzeń.

Analiza wskaźnika wzrostu wynagrodzeń powinna być dokonywana w kontekście ogólnej rentowności firmy i innych wskaźników finansowych. Wzrost wynagrodzeń, jeśli nie jest skompensowany wzrostem produktywności lub przychodów, może negatywnie wpływać na rentowność. Z drugiej strony, ograniczanie wzrostu wynagrodzeń może prowadzić do niezadowolenia pracowników i problemów z rekrutacją i retencją talentów.

Czynniki wpływające na rentowność

Na rentowność firmy wpływa wiele czynników, zarówno wewnętrznych, jak i zewnętrznych. Do najważniejszych należą:

- Ceny sprzedaży: Poziom cen, po których firma sprzedaje swoje produkty lub usługi, ma bezpośredni wpływ na przychody i marże zysku.

- Koszty produkcji i operacyjne: Efektywne zarządzanie kosztami jest kluczowe dla utrzymania wysokiej rentowności.

- Wielkość sprzedaży: Wyższa wielkość sprzedaży, przy zachowaniu odpowiednich marż, przekłada się na większy zysk całkowity.

- Efektywność operacyjna: Sprawna organizacja procesów biznesowych, optymalizacja wykorzystania zasobów i eliminacja marnotrawstwa wpływają na obniżenie kosztów i wzrost rentowności.

- Warunki rynkowe: Czynniki zewnętrzne, takie jak konkurencja, popyt rynkowy, inflacja, regulacje prawne i koniunktura gospodarcza, mogą mieć istotny wpływ na rentowność firmy.

Jak poprawić rentowność?

Poprawa rentowności jest ciągłym procesem, który wymaga analizy, planowania i wdrażania odpowiednich działań. Oto kilka sposobów na zwiększenie rentowności firmy:

- Zwiększenie przychodów: Można to osiągnąć poprzez zwiększenie sprzedaży (np. poprzez marketing i promocję), podniesienie cen (jeśli rynek na to pozwala), wprowadzenie nowych produktów lub usług, ekspansję na nowe rynki.

- Obniżenie kosztów: Należy analizować koszty we wszystkich obszarach działalności i szukać możliwości ich redukcji. Można to zrobić poprzez optymalizację procesów, negocjacje z dostawcami, automatyzację, oszczędności energii i materiałów.

- Poprawa efektywności operacyjnej: Wdrażanie zasad lean management, usprawnianie procesów produkcyjnych i logistycznych, inwestycje w technologie i szkolenia pracowników mogą przyczynić się do zwiększenia efektywności i obniżenia kosztów.

- Lepsze zarządzanie kapitałem obrotowym: Efektywne zarządzanie zapasami, należnościami i zobowiązaniami może poprawić płynność finansową i rentowność firmy.

Podsumowanie

Mierzenie rentowności jest kluczowe dla zrozumienia kondycji finansowej firmy i podejmowania strategicznych decyzji. Analiza różnych wskaźników rentowności, takich jak marża zysku brutto, operacyjna, netto, ROE, ROA oraz wskaźnik wzrostu wynagrodzeń, pozwala na kompleksową ocenę efektywności działania firmy. Regularne monitorowanie rentowności, identyfikacja obszarów do poprawy i wdrażanie odpowiednich działań są niezbędne dla zapewnienia długoterminowego sukcesu i wzrostu wartości firmy. Pamiętaj, że wysoka rentowność to nie tylko efekt wysokich cen, ale także efektywnego zarządzania kosztami i operacjami. Czasami niewielka korekta cen w dół może nawet zwiększyć sprzedaż i ostatecznie poprawić rentowność poprzez zwiększenie wolumenu sprzedaży.

Najczęściej zadawane pytania (FAQ)

- Jak często należy analizować wskaźniki rentowności?

- Częstotliwość analizy wskaźników rentowności zależy od specyfiki firmy i jej potrzeb. Zaleca się jednak monitorowanie kluczowych wskaźników co najmniej miesięcznie lub kwartalnie, aby na bieżąco śledzić trendy i reagować na ewentualne problemy.

- Czy wysoka rentowność zawsze jest dobra?

- Generalnie wysoka rentowność jest pozytywnym sygnałem, ale warto analizować ją w kontekście branży i konkurencji. Bardzo wysoka rentowność, znacznie wyższa niż u konkurentów, może sugerować zbyt wysokie ceny, co w dłuższej perspektywie może osłabić konkurencyjność firmy. Ważne jest znalezienie optymalnego poziomu rentowności, który zapewni trwały rozwój firmy.

- Jakie są normy rentowności dla różnych branż?

- Normy rentowności różnią się w zależności od branży. Branże o wysokich barierach wejścia i niskiej konkurencji zazwyczaj charakteryzują się wyższą rentownością niż branże o dużej konkurencji i niskich barierach wejścia. Aby ocenić, czy rentowność firmy jest satysfakcjonująca, warto porównać ją z średnimi wskaźnikami dla danej branży.

- Czy wskaźnik wzrostu wynagrodzeń jest jedynym wskaźnikiem rentowności wynagrodzeń?

- Wskaźnik wzrostu wynagrodzeń jest jednym z wskaźników związanych z wynagrodzeniami, ale nie jedynym miernikiem rentowności wynagrodzeń w szerokim sensie. Rentowność wynagrodzeń można również analizować poprzez porównanie kosztów wynagrodzeń do przychodów, wydajności pracy, czy zysku na jednego pracownika. Wskaźnik wzrostu wynagrodzeń koncentruje się głównie na dynamice zmian w poziomie wynagrodzeń.

Jeśli chcesz poznać inne artykuły podobne do Jak mierzyć rentowność w księgowości?, możesz odwiedzić kategorię Księgowość.