05/09/2023

Prowadzenie działalności gospodarczej wiąże się z ciągłym monitorowaniem finansów. Jednym z najważniejszych wskaźników, który pozwala ocenić kondycję firmy, jest wynik finansowy. Ale czym dokładnie jest wynik finansowy i jak go interpretować? W tym artykule przybliżymy to pojęcie, wyjaśnimy różne rodzaje wyników finansowych i pokażemy, jak je analizować, aby lepiej zarządzać finansami Twojej firmy.

- Czym jest wynik finansowy? Definicja i podstawy

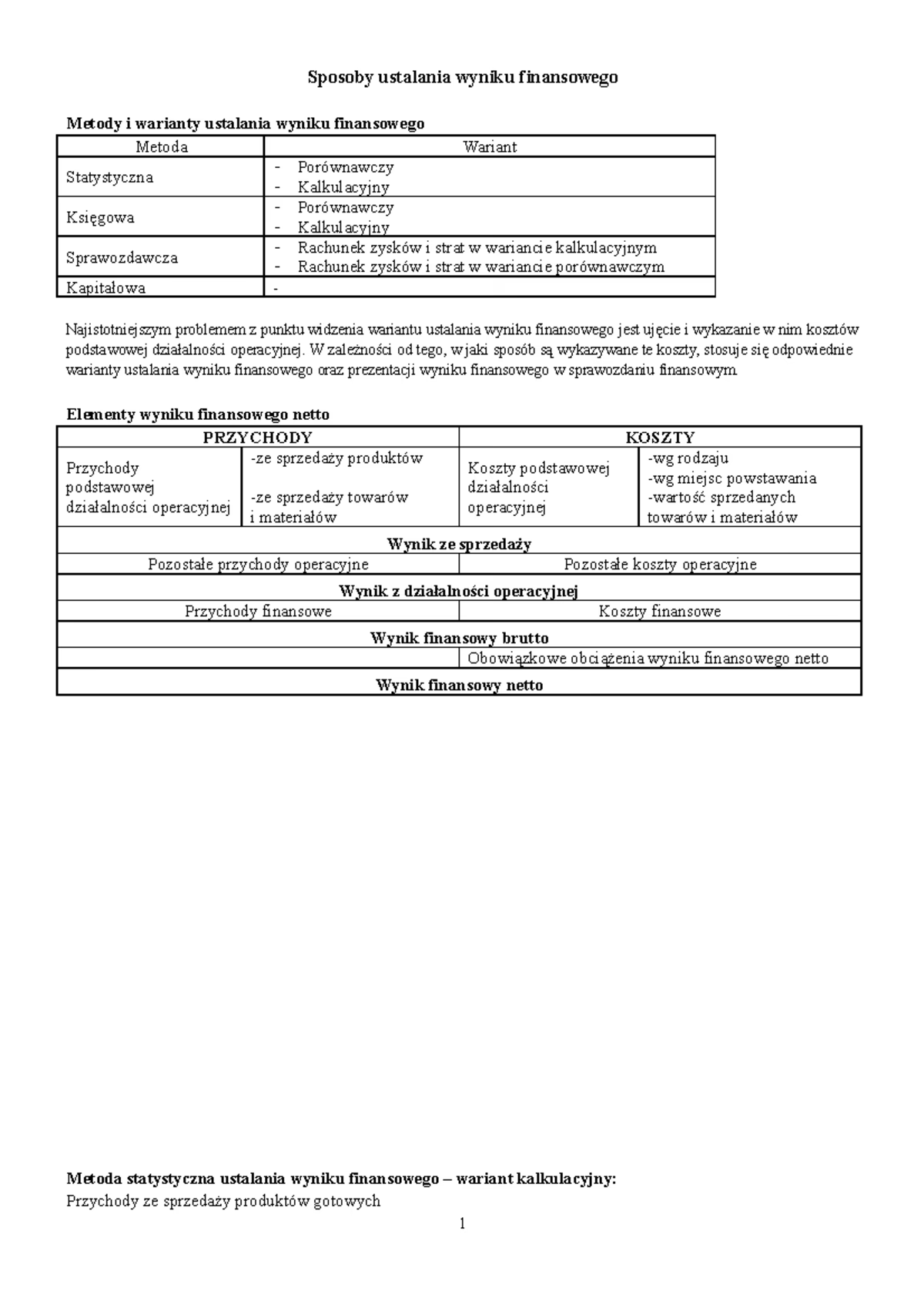

- Rachunek zysków i strat – droga do wyniku finansowego

- Wynik finansowy netto – sedno sprawy

- Wynik finansowy brutto – przed opodatkowaniem

- EBITDA – wskaźnik zyskowności i przepływów pieniężnych

- Obciążenia wyniku finansowego brutto – co wpływa na wynik netto?

- Podsumowanie

Czym jest wynik finansowy? Definicja i podstawy

Wynik finansowy, w najprostszym ujęciu, to różnica pomiędzy przychodami a kosztami poniesionymi w danym okresie sprawozdawczym. Okres sprawozdawczy najczęściej obejmuje miesiąc, kwartał lub rok. Wynik finansowy pozwala odpowiedzieć na podstawowe pytanie: czy w danym okresie firma zarobiła, czy straciła pieniądze?

Jeżeli przychody przewyższają koszty, mówimy o zysku. Zysk oznacza, że działalność firmy przyniosła korzyści finansowe. Z kolei, gdy koszty są wyższe niż przychody, mamy do czynienia ze stratą. Strata sygnalizuje, że firma w danym okresie poniosła więcej wydatków niż zarobiła.

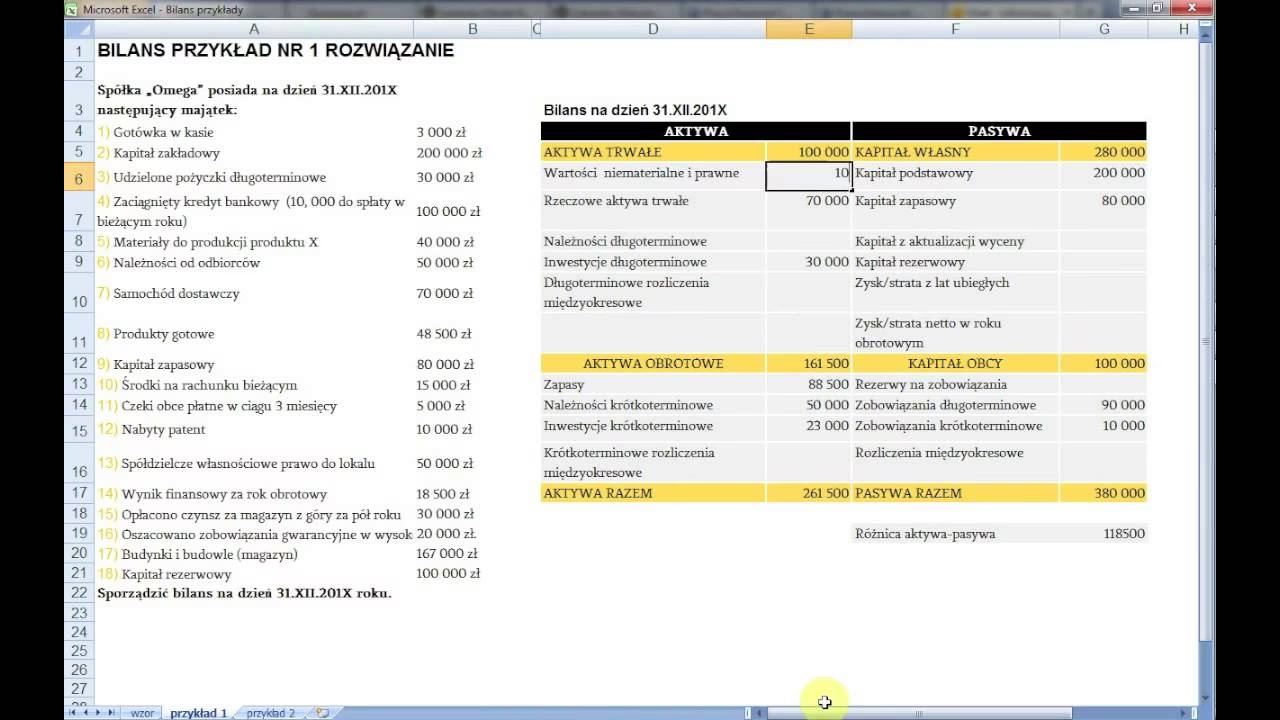

Wynik finansowy jest kluczowym elementem sprawozdania finansowego każdej firmy. Jest wykazywany zarówno w bilansie, jak i w rachunku zysków i strat. W bilansie znajdziemy go w pasywach, w ramach kapitału własnego, gdzie zysk zwiększa kapitał, a strata go zmniejsza. Rachunek zysków i strat natomiast, jak sama nazwa wskazuje, jest w całości poświęcony prezentacji wyniku finansowego, pokazując krok po kroku, jak do niego doszło.

Rachunek zysków i strat – droga do wyniku finansowego

Rachunek zysków i strat to szczegółowe sprawozdanie, które prezentuje przychody, koszty i wynik finansowy firmy za dany okres. Jest to jak mapa, która prowadzi nas od przychodów z podstawowej działalności operacyjnej, poprzez różne wyniki cząstkowe, aż do ostatecznego wyniku netto.

Struktura rachunku zysków i strat jest zazwyczaj uporządkowana, zaczynając od przychodów ze sprzedaży, kosztów sprzedanych produktów, towarów i materiałów, kosztów operacyjnych, kosztów finansowych, aż po podatek dochodowy. Każda pozycja w rachunku zysków i strat przyczynia się do ostatecznego wyniku finansowego. Analizując poszczególne pozycje, możemy zidentyfikować źródła przychodów i koszty, które mają największy wpływ na rentowność firmy.

Wynik finansowy netto – sedno sprawy

Mówiąc o wyniku finansowym, najczęściej mamy na myśli wynik finansowy netto. Jest to ostateczny wynik działalności firmy po uwzględnieniu wszystkich kosztów i przychodów, w tym podatku dochodowego. Wynik netto jest najważniejszym wskaźnikiem rentowności firmy, ponieważ pokazuje, ile pieniędzy faktycznie zostało do dyspozycji właścicieli po uregulowaniu wszystkich zobowiązań.

W języku angielskim wynik finansowy netto często określa się mianem net result lub the bottom line. Wyrażenie „the bottom line” dosłownie oznacza „dolną linię”, co nawiązuje do umiejscowienia wyniku netto na dole rachunku zysków i strat. W języku potocznym „the bottom line” oznacza sedno sprawy, najważniejszy rezultat, co doskonale oddaje istotę wyniku finansowego netto.

Jeśli wynik netto jest dodatni, mówimy o zysku netto (ang. net profit lub profit after tax - PAT). Zysk netto zwiększa kapitał własny firmy i może być przeznaczony na różne cele, np. inwestycje, wypłatę dywidend dla właścicieli, czy wzmocnienie rezerw finansowych. Jeśli natomiast wynik netto jest ujemny, mamy do czynienia ze stratą netto (ang. net loss). Strata netto zmniejsza kapitał własny i stanowi sygnał ostrzegawczy, że firma ma problemy z rentownością.

Synonimem zysku w języku angielskim jest słowo earnings. Zatem o zysku netto możemy również powiedzieć net earnings lub earnings after tax - EAT.

Wynik finansowy brutto – przed opodatkowaniem

Oprócz wyniku netto, istotny jest również wynik finansowy brutto. Jest to wynik przed opodatkowaniem podatkiem dochodowym. Wynik brutto pokazuje rentowność firmy przed uwzględnieniem wpływu podatków. W języku angielskim wynik finansowy brutto można określić jako profit or loss before tax lub gross profit or loss. Często używa się również skrótu PBT od profit before tax.

Warto zwrócić uwagę, że termin gross profit może być również rozumiany jako wynik brutto na sprzedaży. Jest to jeden z wyników cząstkowych w kalkulacyjnym rachunku zysków i strat, obliczany jako różnica między przychodami ze sprzedaży a kosztami sprzedanych produktów, towarów i materiałów. Dlatego, aby uniknąć nieporozumień, mówiąc o wyniku finansowym brutto, lepiej jest używać określenia profit before tax.

EBITDA – wskaźnik zyskowności i przepływów pieniężnych

Na rynkach kapitałowych popularnym miernikiem zyskowności, a także przepływów pieniężnych, jest EBITDA. Jest to akronim od angielskich słów: Earnings Before Interest, Taxes, Depreciation and Amortization, co oznacza zysk przed odsetkami, podatkami, amortyzacją i umorzeniem.

EBITDA to wynik z działalności operacyjnej przedsiębiorstwa, przed odliczeniem kosztów finansowych (odsetek od kredytów i pożyczek), podatku dochodowego oraz kosztów amortyzacji majątku trwałego i wartości niematerialnych i prawnych. EBITDA ma na celu pokazanie zdolności firmy do generowania zysków z podstawowej działalności, niezależnie od struktury finansowania i polityki amortyzacyjnej.

Warto podkreślić, że EBITDA nie jest standardowym miernikiem wynikającym z przepisów rachunkowości i nie znajdziemy go w typowym rachunku zysków i strat. Jest to wskaźnik stosowany głównie w analizie finansowej, szczególnie w kontekście porównywania firm i oceny ich zdolności do obsługi zadłużenia.

Obciążenia wyniku finansowego brutto – co wpływa na wynik netto?

Wynik finansowy brutto nie jest jeszcze ostatecznym wynikiem, który trafia do dyspozycji właścicieli firmy. Aby obliczyć wynik netto, należy uwzględnić obowiązkowe obciążenia wyniku finansowego brutto. Do najważniejszych z nich należą:

- Podatek dochodowy od osób prawnych (CIT) lub podatek dochodowy od osób fizycznych (PIT) – w zależności od formy prawnej firmy. Podatek dochodowy jest obliczany od dochodu, który jest różnicą między przychodami a kosztami uzyskania przychodów, z uwzględnieniem ulg i odliczeń podatkowych.

- Inne płatności wynikające z odrębnych przepisów – mogą to być np. opłaty środowiskowe, opłaty na PFRON, czy inne specyficzne podatki i opłaty zależne od rodzaju działalności.

Podatek dochodowy, który obciąża wynik finansowy, składa się z dwóch części: bieżącej i odroczonej. Część bieżąca to podatek należny za dany okres sprawozdawczy, obliczony zgodnie z przepisami podatkowymi. Część odroczona wynika z różnic przejściowych między wynikiem finansowym brutto a podstawą opodatkowania. Różnice te powstają, gdy moment ujęcia przychodu lub kosztu w rachunkowości różni się od momentu ich ujęcia w przepisach podatkowych. Podatek odroczony jest wykazany w bilansie jako aktywa lub rezerwy z tytułu podatku odroczonego.

Podsumowanie

Wynik finansowy jest kluczowym wskaźnikiem oceny efektywności działalności firmy. Zrozumienie, jak obliczyć i interpretować wynik finansowy, jest niezbędne dla każdego przedsiębiorcy. Artykuł omówił różne rodzaje wyników finansowych – netto, brutto, EBITDA – oraz wyjaśnił, jakie obciążenia wpływają na ostateczny wynik netto. Regularna analiza wyniku finansowego pozwala na monitorowanie kondycji firmy, podejmowanie świadomych decyzji biznesowych i dążenie do trwałego wzrostu rentowności.

Jeśli chcesz poznać inne artykuły podobne do Wynik finansowy: Zysk czy strata Twojej firmy?, możesz odwiedzić kategorię Księgowość.