07/02/2022

W dzisiejszym świecie finansów, obligacje stanowią istotny instrument pozyskiwania kapitału dla przedsiębiorstw i jednostek rządowych. Zrozumienie, jak obligacje wpływają na bilans i jak prawidłowo je księgować, jest kluczowe dla każdego księgowego i menedżera finansowego. Ten artykuł kompleksowo omawia zagadnienie ujmowania obligacji w bilansie, dostarczając praktycznej wiedzy i wskazówek.

Czym są obligacje i dlaczego firmy je emitują?

Kiedy organizacja potrzebuje dodatkowych środków finansowych, często sięga po kredyt bankowy. Jednak emisja papierów dłużnych, takich jak obligacje, jest alternatywnym sposobem na pozyskanie funduszy. Emisja obligacji jest formą pożyczki, w której organizacja otrzymuje gotówkę, którą musi zwrócić pożyczkodawcy w późniejszym terminie.

Emisja obligacji zamiast zaciągania kredytu bankowego może być atrakcyjna dla organizacji z wielu powodów. Obligacje pozwalają podmiotom na pożyczanie dużych sum pieniędzy przy niskich stopach procentowych. Dają one również organizacjom większą swobodę, ponieważ kredyty bankowe mogą być często bardziej restrykcyjne. Dodatkowo, płatności odsetek od niektórych obligacji mogą być również wykorzystane do zmniejszenia kwoty należnych podatków dochodowych od osób prawnych. Pomimo tych korzyści, rządy i samorządy emitują obligacje częściej niż organizacje publiczne lub prywatne.

Jednostki rządowe emitują obligacje w celu finansowania różnorodnych projektów i działań, takich jak:

- Operacyjny przepływ środków pieniężnych

- Finansowanie spłat zadłużenia

- Finansowanie inwestycji kapitałowych w szkoły, autostrady, szpitale i inne projekty

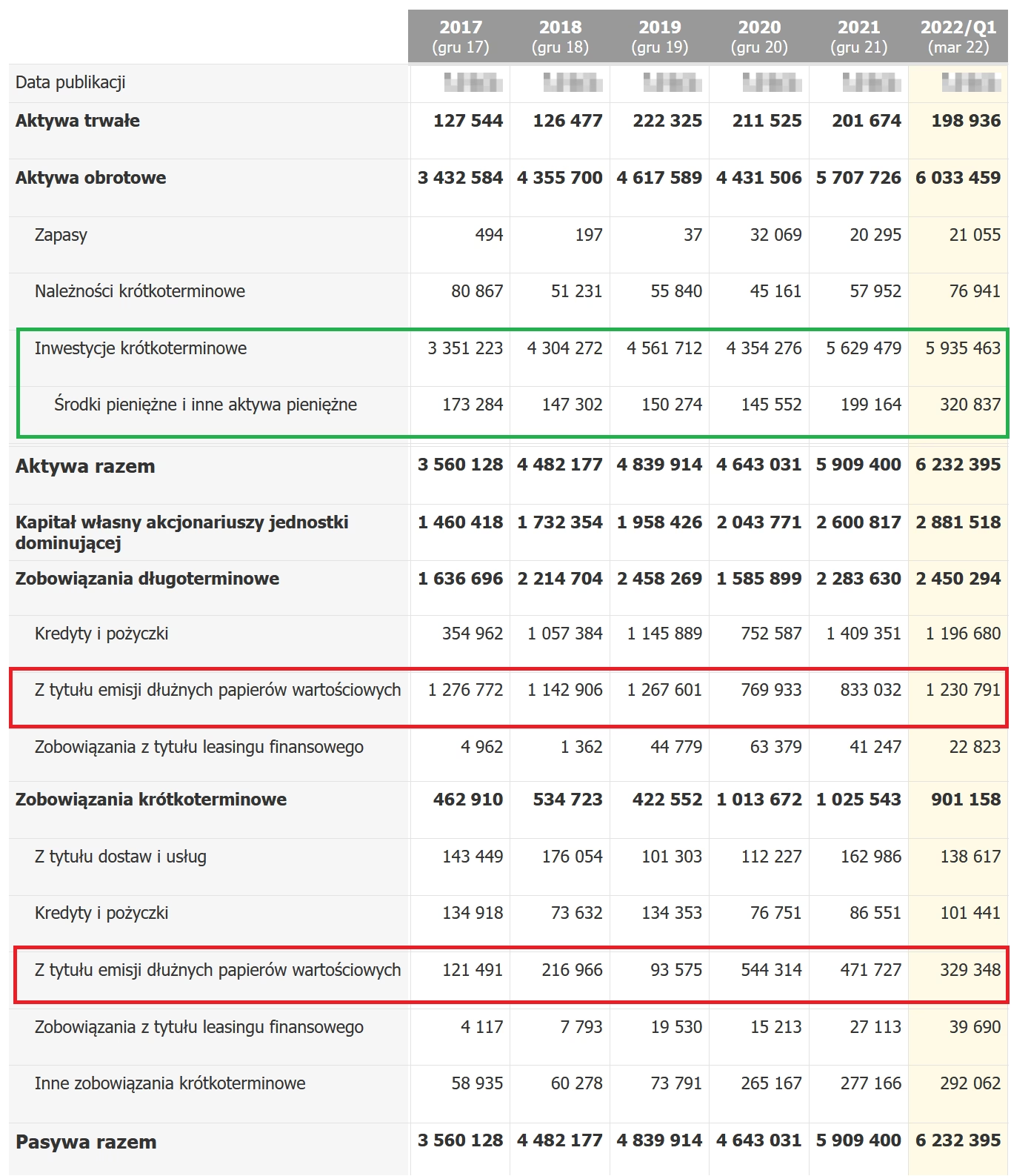

Obligacje do zapłaty: Zobowiązanie w bilansie

Obligacje do zapłaty (ang. bonds payable) to rodzaj długu, różniący się od kredytów i weksli. Organizacja emituje obligację lub obligacje osobom fizycznym lub innym podmiotom w zamian za gotówkę. Organizacja ma wówczas zobowiązanie, księgowane jako obligacje do zapłaty, do zwrotu otrzymanej gotówki obligatariuszom w późniejszym terminie, zazwyczaj określonym na obligacji jako termin wykupu.

Harmonogramy płatności dla obligacji mogą różnić się od harmonogramów kredytów. Organizacja posiadająca obligacje do zapłaty zazwyczaj dokonuje okresowych płatności na rzecz obligatariuszy z tytułu odsetek należnych od obligacji. Płatności kwoty głównej obligacji mogą być dokonywane w regularnych odstępach czasu lub cała kwota główna obligacji jest wypłacana w dniu wykupu.

Odsetki od obligacji

Podobnie jak kredyty, obligacje składają się z części kapitałowej i odsetkowej. Odsetki są zazwyczaj podawane w obligacji jako procent całkowitej kwoty obligacji. Często można spotkać się z odsetkami od obligacji płatnymi półrocznie. Na przykład, jeśli organizacja wyemitowała obligację o wartości 100 000 PLN z oprocentowaniem 5%, to całkowite odsetki, które mają być wypłacone od tej obligacji rocznie, wyniosłyby 5 000 PLN. Półrocznie obligatariusze otrzymywaliby płatności w wysokości 2 500 PLN. Odsetki mogą się również różnić, w zależności od tego, czy obligacja została sprzedana z premią, czy z dyskontem.

Dyskonto a premia

Regularnie wartość obligacji nie jest równa jej aktualnej cenie rynkowej w dniu emisji. Z tego powodu obligacja zostanie wyemitowana z premią lub dyskontem. Obligacje będą miały określoną stopę procentową dyktującą wartość okresowych płatności odsetek. Jednak rynkowe stopy procentowe często się zmieniają, więc stopa procentowa określona na obligacji może różnić się od aktualnej stopy procentowej w momencie emisji obligacji. Dlatego obligacje sprzedawane poniżej aktualnej wartości rynkowej są emitowane z dyskontem, natomiast obligacje emitowane powyżej aktualnej wartości rynkowej są emitowane z premią.

Jeśli stopa procentowa określona na obligacji jest niższa od aktualnych stawek rynkowych, obligacja prawdopodobnie zostanie sprzedana po cenie niższej niż jej wartość nominalna, aby zrekompensować nabywcy niższe płatności odsetkowe, które otrzymałby z rynku. Innymi słowy, obligacje te są emitowane z dyskontem, a dyskonto obligacyjne zostanie ujęte w sprawozdaniach finansowych emitującej organizacji.

Z drugiej strony, jeśli stopa procentowa określona na obligacji jest wyższa niż obowiązująca stopa rynkowa w dniu emisji, obligacja zostanie sprzedana po cenie wyższej niż wartość nominalna. Nabywca otrzymałby wyższe płatności odsetkowe niż potencjalnie dostępne na aktualnym rynku. Jest to nazywane premią obligacyjną, która również zostanie ujęta w sprawozdaniach finansowych emitenta obligacji.

Koszty emisji obligacji

Kiedy organizacje emitują obligacje na rynek, wiążą się z tym pewne opłaty. Opłaty te obejmują takie elementy jak:

- Prowizje

- Opłaty prawne

- Opłaty rejestracyjne

- Opłaty z tytułu subemisji i

- Drobne koszty, takie jak drukowanie

Właściwe ujęcie księgowe kosztów emisji polega na ich kapitalizacji w momencie pierwotnej emisji, a następnie rozliczaniu ich w koszty w okresie pozostałym do wykupu obligacji. Dodatkowo, jeśli obligacje zostaną spłacone przed terminem wykupu, pozostałe nieumorzone koszty emisji zostaną rozliczone w koszty na dzień spłaty.

Księgowanie obligacji do zapłaty

Przy określaniu sposobu księgowania obligacji należy wziąć pod uwagę wiele aspektów. Po pierwsze, należy rozważyć, jakie elementy obligacji będą musiały zostać zaksięgowane. Po drugie, należy ustalić, na jaki obszar sprawozdań finansowych wpływa emisja obligacji. Wreszcie, należy rozważyć bieżące ujęcie księgowe.

Elementy obligacji, które należy zaksięgować, zostały omówione wcześniej:

- Kwota główna obligacji

- Odsetki od obligacji

- Dyskonto lub premia, jeśli dotyczy

Część kapitałowa obligacji jest ujmowana jako obligacje do zapłaty w sekcji zobowiązań bilansu. Zapis księgowy dotyczący obligacji do zapłaty to debet na koncie gotówki w wysokości otrzymanych środków oraz kredyt na koncie obligacji do zapłaty, które mają zostać zwrócone nabywcy obligacji w terminie wykupu. Kwota główna może być skorygowana o wszelkie obowiązujące dyskonto lub premię obligacji.

Poniesione koszty emisji będą księgowane w zależności od jurysdykcji organizacji emitującej obligację. Jeśli jednostka rządowa prowadząca księgowość zgodnie z GASB emituje obligację, koszty emisji zostaną ujęte w koszty w momencie ich poniesienia w zestawieniu działalności netto. Jeśli organizacja stosująca standardy FASB emituje obligację, całkowite koszty emisji zostaną odroczone i amortyzowane w okresie życia obligacji. Koszty emisji zostaną ujęte w bilansie jako aktywa, a następnie rozliczone w koszty w rachunku zysków i strat w miarę ich amortyzacji w koszty emisji w okresie życia obligacji.

Wreszcie, koszty odsetek należnych nabywcy obligacji są ujmowane w koszty w momencie ich poniesienia w rachunku zysków i strat.

Amortyzacja dyskonta lub premii

Wartość księgowa obligacji musi być utrzymywana w harmonogramie i wykazywana w sprawozdaniach finansowych. Wartość księgowa jest równa kwocie głównej obligacji do zapłaty skorygowanej o dyskonto lub premię, jeśli to właściwe. W momencie emisji wartość księgowa będzie ceną zakupu lub wartością określoną na obligacji plus wszelka zapłacona premia lub minus wszelkie otrzymane dyskonto. Z biegiem czasu dyskonto lub premia są amortyzowane.

W przypadku dyskonta inwestor może zapłacić mniej niż wartość nominalną obligacji, gdy stopa procentowa określona na obligacji jest niższa niż stopa procentowa na rynku w tym czasie. W tej sytuacji inwestorzy osiągają większy zwrot z inwestycji ze względu na zakup po obniżonej cenie. Jednostka emitująca księguje kwotę dyskonta (różnicę między wartością nominalną a zapłaconą kwotą) na koncie zobowiązań korygujących, a następnie amortyzuje saldo dyskonta w okresie życia obligacji.

Amortyzacja dyskonta zwiększy całkowitą kwotę kosztów odsetek ujętych w rachunku zysków i strat. W tej sytuacji całkowita kwota kosztów odsetek w okresie życia obligacji będzie większa niż kwota odsetek wypłaconych inwestorom. Odsetki ujęte w rachunku zysków i strat to koszty odsetek związane ze stopą procentową określoną na obligacji plus amortyzacja dyskonta.

Gdy obligacja jest emitowana z premią, kwota premii jest księgowana jako dodatkowe zobowiązanie i amortyzowana w okresie życia pożyczki. Ujęte koszty odsetek są niższe niż kwota deklarowana w wyniku amortyzacji premii.

Podsumowanie

Jak omówiono, organizacje mogą pozyskiwać gotówkę w inny sposób niż konwencjonalny kredyt, dlatego ważne jest zrozumienie opcji i ich korzyści. Obligacje oferują wyjątkową okazję dla organizacji do pozyskania potrzebnych funduszy przy mniejszych ograniczeniach, potencjalnie po lepszych stawkach niż kredyt z banku. Obligacje wiążą się jednak z dodatkowymi kwestiami, zarówno z perspektywy rynkowej, jak i księgowej.

Najczęściej zadawane pytania (FAQ)

Gdzie w bilansie ujmuje się obligacje do zapłaty?

Obligacje do zapłaty ujmuje się w pasywach bilansu, w sekcji zobowiązań długoterminowych.

Co to jest amortyzacja dyskonta obligacyjnego?

Amortyzacja dyskonta obligacyjnego to proces rozłożenia w czasie dyskonta, czyli różnicy między wartością nominalną obligacji a ceną emisyjną, jeśli cena emisyjna jest niższa. Amortyzacja dyskonta zwiększa koszty odsetkowe w rachunku zysków i strat.

Jak premia obligacyjna wpływa na koszty odsetkowe?

Premia obligacyjna, czyli nadwyżka ceny emisyjnej nad wartością nominalną, jest amortyzowana w czasie, zmniejszając koszty odsetkowe w rachunku zysków i strat.

Czy koszty emisji obligacji są ujmowane w bilansie?

Tak, koszty emisji obligacji są kapitalizowane i ujmowane w bilansie jako aktywa (w standardach FASB) lub rozliczane w koszty w momencie poniesienia (w standardach GASB). W standardach FASB koszty te są następnie amortyzowane w czasie życia obligacji.

Jakie są korzyści z emisji obligacji w porównaniu z kredytem bankowym?

Emisja obligacji może oferować niższe stopy procentowe, większą elastyczność i potencjalnie korzystniejsze warunki niż kredyty bankowe. Pozwala również na pozyskanie większych sum kapitału.

Jeśli chcesz poznać inne artykuły podobne do Obligacje w bilansie: Jak je ująć?, możesz odwiedzić kategorię Księgowość.