23/09/2022

Zrozumienie rentowności jest kluczowe dla każdego przedsiębiorstwa, niezależnie od jego wielkości czy branży. Dwa pojęcia, które często pojawiają się w kontekście analizy finansowej, to zysk księgowy i zysk ekonomiczny. Chociaż oba terminy odnoszą się do rentowności firmy, reprezentują różne perspektywy i uwzględniają odmienne koszty. Zrozumienie różnic między nimi jest fundamentalne dla podejmowania świadomych decyzji biznesowych i oceny rzeczywistej kondycji finansowej przedsiębiorstwa.

Czym jest zysk księgowy?

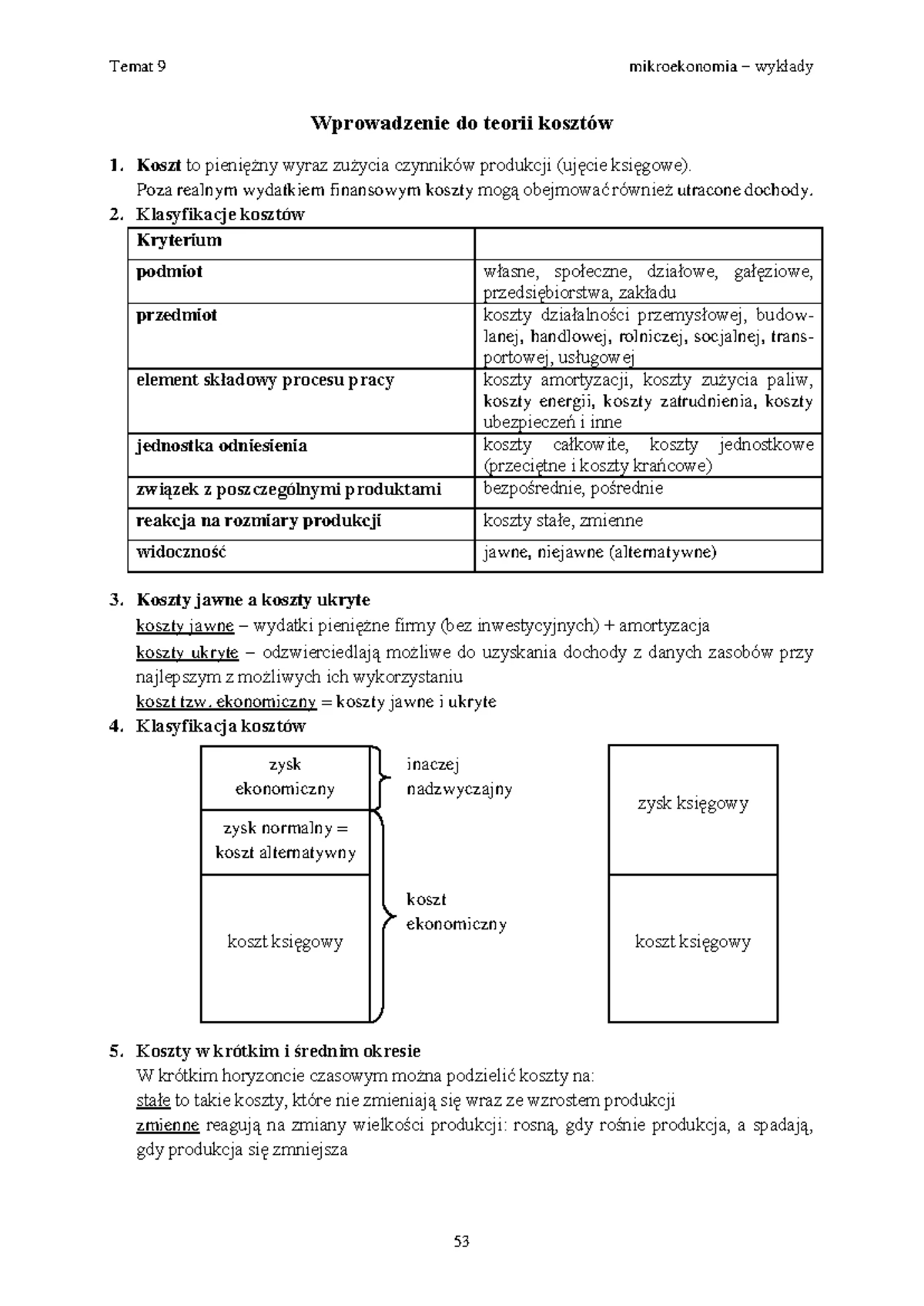

Zysk księgowy, zwany również zyskiem bilansowym, jest najczęściej stosowaną miarą rentowności. Jest to stosunkowo prosty w obliczeniu wskaźnik, który koncentruje się na kosztach jawnych, czyli kosztach, które przedsiębiorstwo faktycznie ponosi i które są łatwo mierzalne i udokumentowane. Zysk księgowy jest obliczany na podstawie danych finansowych zawartych w sprawozdaniach finansowych przedsiębiorstwa, takich jak rachunek zysków i strat.

Wzór na zysk księgowy

Wzór na obliczenie zysku księgowego jest następujący:

Zysk księgowy = Przychód całkowity - Koszty jawne

Gdzie:

- Przychód całkowity to suma wszystkich pieniędzy uzyskanych przez przedsiębiorstwo ze sprzedaży produktów lub usług w danym okresie.

- Koszty jawne to rzeczywiste wydatki pieniężne poniesione przez przedsiębiorstwo. Przykłady kosztów jawnych obejmują:

- Koszty materiałów i surowców wykorzystanych do produkcji.

- Wynagrodzenia pracowników (płace, premie, składki).

- Czynsz za wynajem biura, magazynu lub lokalu produkcyjnego.

- Koszty energii elektrycznej, wody, gazu i innych mediów.

- Koszty marketingu i reklamy.

- Amortyzacja środków trwałych (budynków, maszyn, pojazdów).

- Odsetki od kredytów i pożyczek.

- Podatki (np. VAT, podatek dochodowy).

Zysk księgowy informuje o tym, ile pieniędzy pozostało przedsiębiorstwu po pokryciu wszystkich udokumentowanych kosztów prowadzenia działalności. Jest to ważny wskaźnik dla inwestorów, banków i innych interesariuszy, ponieważ pokazuje zdolność firmy do generowania zysków w ujęciu księgowym.

Czym jest zysk ekonomiczny?

Zysk ekonomiczny to bardziej kompleksowa miara rentowności, która uwzględnia nie tylko koszty jawne, ale również koszty ukryte, zwane inaczej kosztami alternatywnymi. Koszty ukryte reprezentują wartość najlepszej alternatywnej możliwości, z której przedsiębiorstwo rezygnuje, decydując się na prowadzenie danej działalności. Zysk ekonomiczny ma szersze spojrzenie niż zysk księgowy, ponieważ bierze pod uwagę pełny koszt zasobów wykorzystanych przez przedsiębiorstwo, włączając w to koszt alternatywny.

Wzór na zysk ekonomiczny

Wzór na obliczenie zysku ekonomicznego jest następujący:

Zysk ekonomiczny = Przychód całkowity - (Koszty jawne + Koszty ukryte)

Lub, co jest równoważne:

Zysk ekonomiczny = Zysk księgowy - Koszty ukryte

Gdzie:

- Koszty ukryte, czyli koszty alternatywne, to wartość utraconych korzyści z najlepszej alternatywnej opcji. Przykłady kosztów ukrytych obejmują:

- Koszt alternatywny kapitału własnego: Jeśli właściciel przedsiębiorstwa zainwestował własne pieniądze w biznes, kosztem ukrytym jest potencjalny zysk, jaki mógłby uzyskać, inwestując te pieniądze w inne przedsięwzięcie o podobnym ryzyku (np. lokata bankowa, inwestycje w akcje).

- Koszt alternatywny czasu pracy właściciela: Jeśli właściciel przedsiębiorstwa pracuje w swoim biznesie i nie pobiera za to wynagrodzenia lub pobiera wynagrodzenie niższe od rynkowego, kosztem ukrytym jest potencjalne wynagrodzenie, jakie mógłby zarobić, pracując na etacie na podobnym stanowisku.

- Koszt alternatywny wykorzystania nieruchomości: Jeśli przedsiębiorstwo wykorzystuje własny budynek lub lokal, kosztem ukrytym jest potencjalny czynsz, jaki mogłoby uzyskać, wynajmując tę nieruchomość.

Zysk normalny a zysk ekonomiczny

Pojęcie zysku normalnego jest ściśle związane z zyskiem ekonomicznym. Zysk normalny to minimalny poziom zysku, który przedsiębiorstwo musi osiągnąć, aby pozostać na rynku w długim okresie. Jest to taki poziom zysku księgowego, który pokrywa zarówno koszty jawne, jak i koszty ukryte, w tym koszt alternatywny kapitału i czasu pracy właściciela.

Innymi słowy, zysk normalny to taki zysk księgowy, który jest równy sumie kosztów jawnych i kosztów ukrytych. Jeśli przedsiębiorstwo osiąga zysk księgowy równy zyskowi normalnemu, to zysk ekonomiczny wynosi zero. Oznacza to, że przedsiębiorstwo pokrywa wszystkie koszty, w tym koszty alternatywne, ale nie generuje zysku ponad to minimum.

Zysk ekonomiczny dodatni (powyżej zera) oznacza, że przedsiębiorstwo osiąga zysk ponad zysk normalny, czyli generuje zysk nadzwyczajny. Taki zysk przyciąga nowych konkurentów na rynek. Zysk ekonomiczny ujemny (poniżej zera) oznacza, że przedsiębiorstwo nie osiąga nawet zysku normalnego, czyli nie pokrywa wszystkich kosztów, włączając w to koszty alternatywne. W długim okresie przedsiębiorstwo z ujemnym zyskiem ekonomicznym prawdopodobnie opuści rynek.

Tabela porównawcza: Zysk księgowy vs. Zysk ekonomiczny

| Cecha | Zysk księgowy | Zysk ekonomiczny |

|---|---|---|

| Koszty uwzględniane | Koszty jawne (wydatki pieniężne) | Koszty jawne i koszty ukryte (koszty alternatywne) |

| Podstawa obliczeń | Sprawozdania finansowe (dane historyczne) | Sprawozdania finansowe i analiza kosztów alternatywnych (perspektywa przyszłościowa) |

| Cel | Ocena rentowności w ujęciu księgowym, zgodność z przepisami | Ocena rzeczywistej rentowności, podejmowanie decyzji strategicznych, alokacja zasobów |

| Zysk normalny | Nie uwzględniany bezpośrednio | Punkt odniesienia - zysk ekonomiczny zero oznacza osiągnięcie zysku normalnego |

| Interpretacja | Informuje o zyskach/stratach w ujęciu księgowym | Informuje o tym, czy działalność jest opłacalna w porównaniu z najlepszą alternatywną opcją |

Najczęściej zadawane pytania (FAQ)

- Czy zysk ekonomiczny może być ujemny, a zysk księgowy dodatni?

Tak, jest to możliwe. Jeśli koszty ukryte są wysokie, mogą one przewyższyć zysk księgowy, co skutkuje ujemnym zyskiem ekonomicznym, nawet jeśli zysk księgowy jest dodatni.

- Który zysk jest ważniejszy: księgowy czy ekonomiczny?

Oba zyski są ważne, ale służą różnym celom. Zysk księgowy jest istotny dla sprawozdawczości finansowej i zgodności z przepisami. Zysk ekonomiczny jest ważniejszy dla podejmowania decyzji strategicznych, ponieważ uwzględnia pełny koszt zasobów i pomaga ocenić rzeczywistą rentowność działalności w porównaniu z alternatywami.

- Jak koszty ukryte wpływają na zysk ekonomiczny?

Koszty ukryte obniżają zysk ekonomiczny. Im wyższe koszty ukryte, tym niższy zysk ekonomiczny, nawet przy stałym zysku księgowym. Uwzględnienie kosztów ukrytych daje pełniejszy obraz rentowności przedsiębiorstwa.

- Czy zysk normalny to zawsze zysk ekonomiczny zerowy?

Tak, zysk normalny definiuje się jako sytuację, w której zysk ekonomiczny wynosi zero. Oznacza to, że zysk księgowy jest wystarczający do pokrycia zarówno kosztów jawnych, jak i kosztów ukrytych, w tym kosztu alternatywnego kapitału i czasu pracy właściciela.

- Czy zysk księgowy jest zawyżony w porównaniu do zysku ekonomicznego?

Zwykle tak. Zysk księgowy jest zazwyczaj wyższy od zysku ekonomicznego, ponieważ nie uwzględnia kosztów ukrytych. Zysk ekonomiczny, poprzez uwzględnienie kosztów ukrytych, daje bardziej realistyczny obraz rentowności.

Podsumowanie

Podsumowując, zysk księgowy i zysk ekonomiczny to dwa różne, ale uzupełniające się wskaźniki rentowności. Zysk księgowy, obliczany na podstawie kosztów jawnych, jest prosty i powszechnie stosowany w sprawozdawczości finansowej. Zysk ekonomiczny, uwzględniający zarówno koszty jawne, jak i ukryte, daje pełniejszy obraz rzeczywistej rentowności przedsiębiorstwa i jest kluczowy dla podejmowania strategicznych decyzji biznesowych. Zrozumienie różnic między tymi dwoma rodzajami zysku pozwala na bardziej świadome zarządzanie finansami firmy i ocenę jej długoterminowej perspektywy rozwoju. W praktyce, analiza zarówno zysku księgowego, jak i ekonomicznego, dostarcza kompleksowej wiedzy o kondycji finansowej przedsiębiorstwa i pozwala na podejmowanie lepszych decyzji.

Jeśli chcesz poznać inne artykuły podobne do Zysk księgowy vs. zysk ekonomiczny: Kluczowe różnice, możesz odwiedzić kategorię Rachunkowość.