25/05/2022

W świecie finansów i inwestycji, zrozumienie kluczowych wskaźników jest niezbędne do podejmowania mądrych decyzji. Dwa terminy, które często pojawiają się w kontekście oceny projektów inwestycyjnych i analizy finansowej to wartość bieżąca netto (NPV) i przepływy pieniężne netto. Chociaż oba pojęcia są ze sobą powiązane i dotyczą analizy finansowej, nie są tożsame. W tym artykule szczegółowo omówimy, czym jest NPV, jak się różni od przepływów pieniężnych netto, jak obliczyć NPV w Excelu oraz jakie są jego ograniczenia i alternatywy.

- Czym jest Wartość Bieżąca Netto (NPV)?

- Ograniczenia Wartości Bieżącej Netto

- Zastosowanie NPV w Biznesie

- Alternatywy dla Wartości Bieżącej Netto

- NPV a Zdyskontowane Przepływy Pieniężne (DCF)

- Jak Obliczyć Wartość Bieżącą (PV) w Excelu?

- Różnica między Wartością Bieżącą (PV) a Wartością Przyszłą (FV)

- Dlaczego Wartość Bieżąca jest Ważna?

- Kiedy Należy Obliczać Wartość Bieżącą?

- Podsumowanie

- Często Zadawane Pytania (FAQ)

Czym jest Wartość Bieżąca Netto (NPV)?

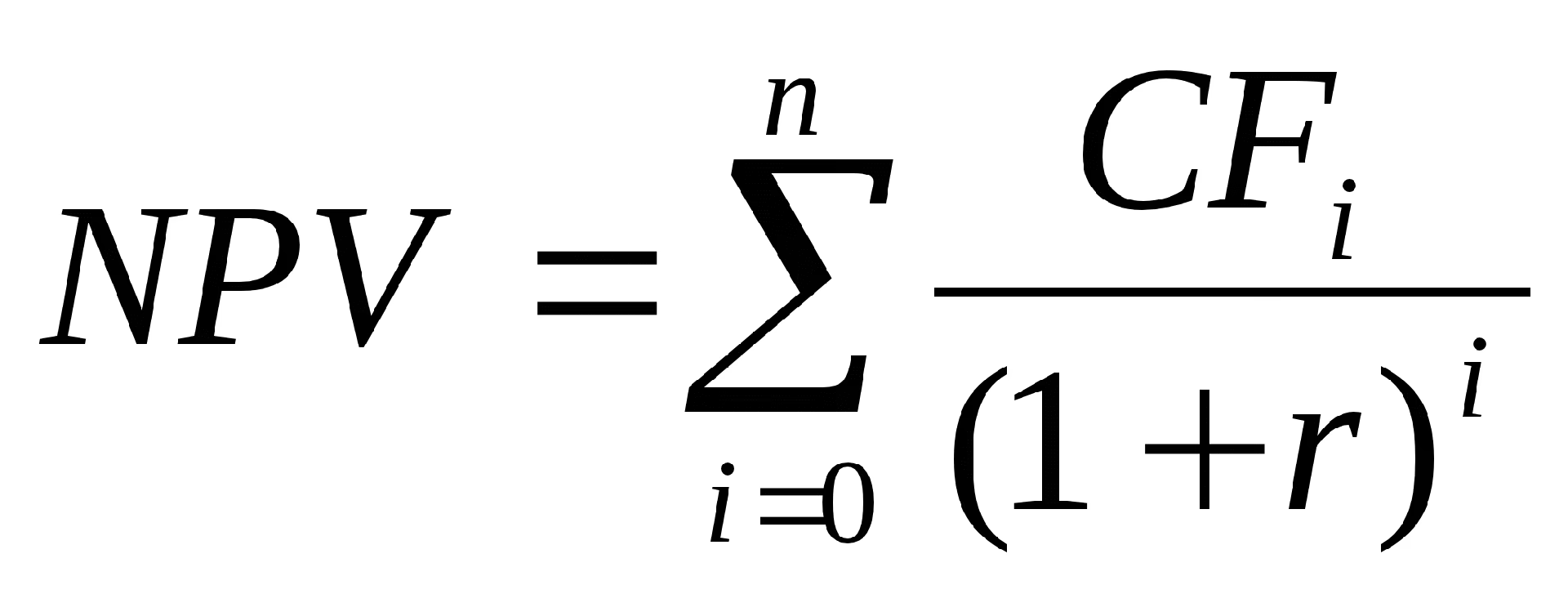

Wartość bieżąca netto (NPV) to miara rentowności inwestycji. Oblicza się ją poprzez zdyskontowanie przyszłych przepływów pieniężnych generowanych przez inwestycję do ich wartości bieżącej i odjęcie od nich początkowego nakładu inwestycyjnego. Mówiąc prościej, NPV pokazuje, ile warta jest dzisiaj przyszła wartość pieniędzy, które inwestycja ma przynieść, pomniejszona o koszt początkowy.

NPV jest kluczowym narzędziem w budżetowaniu kapitałowym i planowaniu inwestycji, ponieważ pomaga określić, czy inwestycja jest opłacalna. Inwestycja jest uznawana za opłacalną, jeśli jej NPV jest dodatnie, co oznacza, że oczekiwane przyszłe przepływy pieniężne, po zdyskontowaniu, przewyższają początkowy koszt inwestycji. Natomiast ujemne NPV sugeruje, że inwestycja prawdopodobnie przyniesie stratę.

Wzór na Obliczenie NPV

Istnieją dwa główne wzory na obliczanie NPV, w zależności od tego, czy przyszłe przepływy pieniężne są równe, czy różne w poszczególnych okresach.

Wzór dla Różnych Przepływów Pieniężnych

Jeśli projekt lub aktywo generuje różne przepływy pieniężne w każdym okresie, stosuje się następujący wzór:

NPV = (CF1 / (1+r)1) + (CF2 / (1+r)2) + … + (CFt / (1+r)t) – C0

Gdzie:

- CFt – przepływ pieniężny w okresie t

- r – stopa dyskontowa (oczekiwana stopa zwrotu)

- t – numer okresu

- C0 – początkowy nakład inwestycyjny

Wzór dla Równych Przepływów Pieniężnych

Jeśli projekt lub aktywo generuje równe przepływy pieniężne w każdym okresie, można zastosować uproszczony wzór:

NPV = R x ((1-(1+i)-n)/i) – Nakład Początkowy

Gdzie:

- R – roczny przepływ pieniężny

- i – stopa dyskontowa

- n – liczba okresów

Przykład Obliczenia NPV

Załóżmy, że rozważasz zakup sprzętu dla swojej firmy za 9 000 PLN. Oczekujesz, że sprzęt ten wygeneruje dodatkowe przychody w wysokości 4 000 PLN na koniec pierwszego roku, 5 000 PLN na koniec drugiego roku, 5 500 PLN na koniec trzeciego roku i 2 000 PLN na koniec czwartego roku. Przyjmijmy stopę dyskontową na poziomie 10%.

Ponieważ przepływy pieniężne różnią się w każdym roku, użyjemy pierwszego wzoru:

NPV = (4 000 PLN / (1+0,10)1) + (5 000 PLN / (1+0,10)2) + (5 500 PLN / (1+0,10)3) + (2 000 PLN / (1+0,10)4) – 9 000 PLN

NPV = (4 000 PLN / 1,1) + (5 000 PLN / 1,21) + (5 500 PLN / 1,331) + (2 000 PLN / 1,4641) – 9 000 PLN

NPV ≈ 3 636,36 PLN + 4 132,23 PLN + 4 132,23 PLN + 1 366,03 PLN – 9 000 PLN

NPV ≈ 4 266,85 PLN

W tym przykładzie NPV wynosi około 4 266,85 PLN, co jest wartością dodatnią. Sugeruje to, że inwestycja w sprzęt może być opłacalna i przyniesie zysk.

Gdyby przepływy pieniężne były równe i wynosiły 5 000 PLN rocznie przez cztery lata, przy użyciu drugiego wzoru otrzymalibyśmy:

NPV = 5 000 PLN x ((1-(1+0,10)-4)/0,10) – 9 000 PLN

NPV = 5 000 PLN x (3,1698) – 9 000 PLN

NPV ≈ 6 849 PLN

W tym przypadku NPV wynosi około 6 849 PLN, co również wskazuje na potencjalną rentowność inwestycji.

Ograniczenia Wartości Bieżącej Netto

Mimo swojej użyteczności, NPV ma pewne ograniczenia, o których należy pamiętać:

- Zależność od założeń: Obliczenia NPV silnie zależą od prognoz przyszłych przepływów pieniężnych i stopy dyskontowej. Nieprecyzyjne założenia mogą prowadzić do błędnych wyników. Zbyt optymistyczne prognozy mogą zawyżyć NPV, co skutkuje podjęciem niekorzystnej decyzji inwestycyjnej.

- Nie określa czasu zwrotu: NPV nie informuje, jak długo aktywo będzie generować dodatnie przepływy pieniężne, ani czy kiedykolwiek zacznie je generować. Negatywne NPV w okresie analizy nie wyklucza, że w przyszłości inwestycja stanie się rentowna.

- Porównanie projektów o różnej skali: Porównywanie projektów o różnej wielkości wyłącznie na podstawie NPV może być mylące. Projekt z wyższym NPV niekoniecznie jest lepszą inwestycją, jeśli wymaga znacznie większego nakładu kapitałowego. Warto rozważyć wskaźniki rentowności, takie jak wskaźnik rentowności inwestycji (Profitability Index - PI), który uwzględnia relację NPV do początkowej inwestycji.

Na przykład, projekt A o koszcie 5 milionów PLN i NPV 2 miliony PLN może wydawać się lepszy od projektu B o koszcie 3 milionów PLN i NPV 1,5 miliona PLN. Jednak wskaźnik rentowności inwestycji dla projektu B (1,5 mln PLN / 3 mln PLN = 0,5) jest wyższy niż dla projektu A (2 mln PLN / 5 mln PLN = 0,4), co oznacza, że projekt B generuje więcej bogactwa na każdy zainwestowany PLN.

Zastosowanie NPV w Biznesie

NPV jest szeroko stosowany przez firmy do podejmowania decyzji inwestycyjnych. Przykłady zastosowań NPV obejmują:

- Zakup nowych aktywów: Firmy wykorzystują NPV do oceny opłacalności zakupu maszyn, urządzeń, nieruchomości lub innych aktywów trwałych.

- Rozwój produktów: NPV pomaga w ocenie rentowności wprowadzenia na rynek nowych produktów lub usług.

- Fuzje i przejęcia: NPV jest narzędziem do analizy wartości potencjalnych przejęć lub fuzji przedsiębiorstw.

- Projekty ekspansji: NPV pomaga w ocenie opłacalności rozszerzenia działalności na nowe rynki lub lokalizacje.

Rozważmy przykład firmy ogrodniczej, która rozważa zakup sprzętu za 50 000 PLN. Sprzęt ma generować dodatkowe przychody w wysokości 15 000 PLN rocznie przez kolejne trzy lata. Stopa dyskontowa wynosi 15%. Używając wzoru dla równych przepływów pieniężnych:

NPV = 15 000 PLN x ((1-(1+0,15)-3)/0,15) – 50 000 PLN

NPV = 15 000 PLN x (2,2832) – 50 000 PLN

NPV ≈ -15 752 PLN

W tym przypadku NPV jest ujemne (-15 752 PLN), co sugeruje, że zakup sprzętu może nie być opłacalną inwestycją, przynajmniej przy założonych przepływach pieniężnych i stopie dyskontowej. Należy jednak pamiętać o ograniczeniach NPV i wziąć pod uwagę inne czynniki przed podjęciem ostatecznej decyzji.

Alternatywy dla Wartości Bieżącej Netto

Oprócz NPV, istnieją inne metody oceny projektów inwestycyjnych, takie jak:

- Wewnętrzna Stopa Zwrotu (IRR): IRR to stopa dyskontowa, przy której NPV inwestycji wynosi zero. IRR reprezentuje oczekiwaną stopę zwrotu z inwestycji. Inwestycja jest uznawana za opłacalną, jeśli IRR jest wyższy niż minimalna wymagana stopa zwrotu.

- Okres Zwrotu (Payback Period): Okres zwrotu określa, jak długo potrwa, zanim początkowy nakład inwestycyjny zostanie zwrócony z przyszłych przepływów pieniężnych. Krótszy okres zwrotu jest zazwyczaj preferowany.

- Zyskowność Inwestycji (Profitability Index - PI): PI to stosunek wartości bieżącej przyszłych przepływów pieniężnych do początkowego nakładu inwestycyjnego. PI większy niż 1 sugeruje, że inwestycja jest opłacalna.

NPV a Zdyskontowane Przepływy Pieniężne (DCF)

Zdyskontowane przepływy pieniężne (DCF) to metoda wyceny, która szacuje wartość inwestycji na podstawie jej oczekiwanych przyszłych przepływów pieniężnych. Analiza DCF jest kluczowym elementem obliczania NPV. NPV jest w istocie wynikiem analizy DCF pomniejszonym o początkowy nakład inwestycyjny.

Analiza DCF polega na zdyskontowaniu przyszłych przepływów pieniężnych do ich wartości bieżącej przy użyciu stopy dyskontowej. Uzyskana wartość bieżąca przepływów pieniężnych (Present Value of Cash Flows - PV) jest następnie porównywana z początkowym kosztem inwestycji. Różnica między PV a kosztem początkowym to właśnie NPV.

Podsumowując: Analiza DCF służy do obliczenia wartości bieżącej przyszłych przepływów pieniężnych, natomiast NPV jest miarą rentowności inwestycji, która uwzględnia zarówno zdyskontowane przepływy pieniężne, jak i początkowy nakład inwestycyjny.

Jak Obliczyć Wartość Bieżącą (PV) w Excelu?

Wartość bieżąca (PV) to obecna wartość przyszłych przepływów pieniężnych. Jest ona oparta na koncepcji wartości pieniądza w czasie, która mówi, że pieniądz dzisiaj jest wart więcej niż ta sama kwota w przyszłości. PV jest kluczowe dla inwestorów, aby zrozumieć wartość inwestycji i porównać różne opcje. Excel oferuje funkcję PV, która ułatwia obliczenia.

Wzór na PV w Excelu

Funkcja PV w Excelu ma następującą składnię:

=PV(stopa; okresy; rata; [wart_przyszła]; [typ])

Argumenty funkcji PV:

- stopa – stopa procentowa na okres

- okresy – całkowita liczba okresów płatności

- rata – płatność dokonywana w każdym okresie (jeśli pominięto, zakłada się 0 i musi być podana wart_przyszła)

- [wart_przyszła] – przyszła wartość inwestycji (jeśli pominięto, zakłada się 0 i musi być podana rata)

- [typ] – termin płatności (0 lub pominięte – płatność na koniec okresu; 1 – płatność na początek okresu)

Ważne jest, aby pamiętać, że wypływy pieniężne (płatności) powinny być podawane jako liczby ujemne, a wpływy pieniężne jako dodatnie.

Przykład Obliczenia PV w Excelu

Załóżmy, że chcesz mieć 50 000 PLN na koncie bankowym za 10 lat, a oprocentowanie wynosi 5% rocznie. Chcesz obliczyć, ile musisz zainwestować dzisiaj, aby osiągnąć ten cel.

W Excelu możesz wprowadzić dane w następujący sposób:

- A1: Lata

- B1: 10

- A2: Stopa Procentowa

- B2: 5% (0,05)

- A3: Wartość Przyszła

- B3: 50000

W komórce A4 wpisz „Wartość Bieżąca”, a w komórce B4 wprowadź formułę:

=PV(B2;B1;0;B3)

Ponieważ nie ma regularnych płatności, argument „rata” wynosi 0. Wynik w komórce B4 pokaże wartość bieżącą, czyli (30 695,66 PLN). Jest to kwota ujemna, ponieważ reprezentuje wypływ pieniędzy (inwestycję), którą musisz dokonać dzisiaj.

Różnice między NPV a PV w Excelu

Chociaż Excel umożliwia obliczanie zarówno PV, jak i NPV, istnieją kluczowe różnice:

| Cecha | PV (Wartość Bieżąca) | NPV (Wartość Bieżąca Netto) |

|---|---|---|

| Uwzględnienie nakładu początkowego | Nie | Tak (odejmuje nakład początkowy) |

| Przepływy pieniężne | Zwykle stałe przepływy | Zmienne przepływy |

| Typ płatności | Renty zwykłe i renty płatne z góry | Zwykle płatności na koniec okresu |

Różnica między Wartością Bieżącą (PV) a Wartością Przyszłą (FV)

Wartość bieżąca (PV) i wartość przyszła (FV) to dwie strony tego samego medalu, związane z wartością pieniądza w czasie.

- PV dyskontuje przyszłe kwoty pieniędzy do ich wartości dzisiejszej.

- FV prognozuje wartość pieniądza dzisiaj w przyszłości, uwzględniając oprocentowanie lub stopę zwrotu.

PV pomaga zrozumieć, ile warte są przyszłe pieniądze dzisiaj, natomiast FV pokazuje, ile dzisiejsze pieniądze będą warte w przyszłości.

Dlaczego Wartość Bieżąca jest Ważna?

Wartość bieżąca (PV) jest ważna, ponieważ umożliwia:

- Wycenę aktywów: PV jest kluczowe przy wycenie obligacji, akcji, nieruchomości, rent i innych aktywów, które generują przyszłe przepływy pieniężne.

- Porównywanie inwestycji: PV pozwala porównać różne inwestycje, dyskontując ich przyszłe przepływy pieniężne do wspólnej wartości dzisiejszej.

- Podejmowanie decyzji inwestycyjnych: PV pomaga inwestorom i firmom podejmować świadome decyzje dotyczące inwestycji, oceniając ich rentowność i opłacalność.

Kiedy Należy Obliczać Wartość Bieżącą?

Obliczenia wartości bieżącej (PV) są powszechne w wielu sytuacjach, w tym:

- Wycena obligacji: Cena obligacji jest oparta na wartości bieżącej przyszłych płatności odsetek i wartości nominalnej.

- Analiza inwestycji kapitałowych: PV jest kluczowe w analizie DCF i obliczaniu NPV projektów inwestycyjnych.

- Decyzje dotyczące leasingu: PV pomaga ocenić opłacalność leasingu aktywów w porównaniu do ich zakupu.

- Planowanie emerytalne: PV jest używane do obliczenia, ile oszczędności jest potrzebne dzisiaj, aby osiągnąć określony poziom dochodu na emeryturze.

Podsumowanie

Wartość bieżąca netto (NPV) i wartość bieżąca (PV) to fundamentalne koncepcje w finansach, które pomagają w ocenie wartości inwestycji i podejmowaniu świadomych decyzji finansowych. Chociaż NPV i przepływy pieniężne netto są powiązane, nie są tożsame. NPV jest miarą rentowności, która uwzględnia wartość pieniądza w czasie i początkowy nakład inwestycyjny, podczas gdy przepływy pieniężne netto to po prostu różnica między wpływami a wypływami pieniężnymi, bez uwzględnienia wartości pieniądza w czasie.

Zrozumienie różnic między NPV i PV oraz umiejętność ich obliczania, zwłaszcza za pomocą narzędzi takich jak Excel, jest kluczowe dla każdego, kto zajmuje się finansami, inwestycjami lub zarządzaniem przedsiębiorstwem. Wykorzystanie tych narzędzi pozwala na podejmowanie lepszych decyzji i maksymalizację wartości inwestycji.

Często Zadawane Pytania (FAQ)

P: Czy NPV zawsze musi być dodatnie, aby inwestycja była opłacalna?

O: Zasadniczo tak. Dodatnie NPV sugeruje, że inwestycja przyniesie zysk, biorąc pod uwagę wartość pieniądza w czasie. Jednak w praktyce decyzja inwestycyjna może zależeć od wielu czynników, nie tylko od NPV.

P: Jaka stopa dyskontowa powinna być użyta w obliczeniach NPV?

O: Stopa dyskontowa powinna odzwierciedlać ryzyko inwestycji i oczekiwaną stopę zwrotu. Często stosuje się koszt kapitału firmy lub stopę zwrotu z alternatywnych inwestycji o podobnym ryzyku.

P: Czy NPV jest lepsze od okresu zwrotu jako metoda oceny inwestycji?

O: NPV jest zazwyczaj uważane za lepszą metodę, ponieważ uwzględnia wartość pieniądza w czasie i wszystkie przepływy pieniężne w całym okresie trwania projektu. Okres zwrotu ignoruje wartość pieniądza w czasie i przepływy pieniężne po okresie zwrotu.

P: Czy można używać NPV do porównywania projektów o różnym czasie trwania?

O: Tak, NPV jest odpowiednie do porównywania projektów o różnym czasie trwania, ponieważ dyskontuje wszystkie przyszłe przepływy pieniężne do ich wartości bieżącej, umożliwiając bezpośrednie porównanie wartości projektów.

P: Gdzie mogę znaleźć funkcję PV i NPV w Excelu?

O: Funkcje PV i NPV są wbudowane w Excelu. Można je znaleźć w kategorii „Finansowe” w oknie „Wstaw funkcję” lub wpisując „=PV(” lub „=NPV(” bezpośrednio w komórce arkusza.

Jeśli chcesz poznać inne artykuły podobne do NPV a przepływy pieniężne netto: Kluczowe różnice, możesz odwiedzić kategorię Księgowość.