27/07/2024

Prowadzenie księgowości w firmie często wiąże się z koniecznością dokumentowania różnorodnych transakcji. Jednym z dokumentów, który choć mniej popularny niż faktura VAT, odgrywa istotną rolę, jest nota obciążeniowa. Może ona wydawać się skomplikowana, ale w rzeczywistości jest niezbędnym narzędziem w specyficznych sytuacjach gospodarczych. Zrozumienie jej funkcji i zasad stosowania jest kluczowe dla prawidłowego prowadzenia ksiąg rachunkowych i uniknięcia potencjalnych problemów.

- Co to jest nota obciążeniowa?

- Kiedy stosuje się notę obciążeniową?

- Różnice między notą obciążeniową a innymi dokumentami księgowymi

- Kluczowe aspekty stosowania noty obciążeniowej

- Jak przygotować i wystawić notę obciążeniową? Krok po kroku

- Księgowanie noty obciążeniowej

- Nota obciążeniowa a przychód i koszt podatkowy

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Co to jest nota obciążeniowa?

Nota obciążeniowa, inaczej nota księgowa lub obciążeniowo-uznaniowa, to dokument księgowy potwierdzający zobowiązanie finansowe jednej strony wobec drugiej. W przeciwieństwie do faktury VAT, nota obciążeniowa nie dokumentuje sprzedaży towarów lub usług podlegających opodatkowaniu VAT. Jej głównym celem jest formalne udokumentowanie należności w sytuacjach, które nie są objęte standardowym opodatkowaniem VAT.

Kiedy stosuje się notę obciążeniową?

Nota obciążeniowa znajduje zastosowanie w sytuacjach, gdzie konieczne jest udokumentowanie transakcji niepodlegających VAT. Najczęściej wykorzystuje się ją w następujących przypadkach:

- Naliczanie kar umownych: Gdy jedna ze stron umowy nie wywiązuje się z jej warunków, druga strona może wystawić notę obciążeniową jako rekompensatę za poniesione straty. Przykładem może być kara za nieterminowe wykonanie usługi.

- Odsetki za opóźnienie w płatnościach: W przypadku opóźnień w regulowaniu faktur, nota obciążeniowa służy do naliczenia i udokumentowania odsetek ustawowych lub umownych.

- Korekty błędów w dokumentach księgowych: Nota obciążeniowa może być użyta do korekty pomyłek w poprzednich rozliczeniach, o ile błąd dotyczy danych nie mających wpływu na VAT. Błędy te mogą dotyczyć daty wystawienia, danych stron transakcji, numerów identyfikacji podatkowej, daty operacji, nazw towarów lub usług.

- Żądania wypłaty odszkodowania: Przedsiębiorstwa mogą używać noty obciążeniowej jako podstawy do naliczenia odszkodowania, np. w przypadku ubiegania się o odszkodowanie od ubezpieczyciela.

- Przeniesienie kosztów niepodlegających VAT: Nota księgowa jest odpowiednia do przenoszenia kosztów, które nie są objęte podatkiem VAT, takich jak opłaty skarbowe, składki członkowskie czy koszty sądowe.

- Obciążenie kosztami pracownika: Pracodawca może wystawić notę obciążeniową pracownikowi za szkody wyrządzone mieniu firmy lub inne kary finansowe nałożone na pracownika zgodnie z przepisami prawa pracy.

Różnice między notą obciążeniową a innymi dokumentami księgowymi

W świecie księgowości funkcjonuje wiele dokumentów, które na pierwszy rzut oka mogą wydawać się podobne. Ważne jest, aby znać różnice między notą obciążeniową a innymi dokumentami, takimi jak faktura VAT, nota kredytowa i refaktura.

Nota obciążeniowa a faktura VAT

Faktura VAT jest podstawowym dokumentem sprzedaży towarów i usług, podlegających opodatkowaniu VAT. Zawiera ona szczegółowe informacje o transakcji, w tym kwotę netto, stawkę VAT i kwotę brutto. Faktura VAT jest niezbędna do rozliczeń podatkowych i księgowych.

Nota obciążeniowa natomiast, jak już wspomniano, nie dotyczy sprzedaży opodatkowanej VAT. Służy do dokumentowania innych rodzajów zobowiązań finansowych, takich jak kary umowne, odsetki, odszkodowania czy przeniesienie kosztów niepodlegających VAT. Nie zawiera ona podatku VAT.

Nota obciążeniowa a nota kredytowa

Nota kredytowa, zwana również fakturą korygującą, jest dokumentem korygującym fakturę VAT. Stosuje się ją w przypadku konieczności zmniejszenia wartości sprzedaży, np. w sytuacji zwrotu towaru, udzielenia rabatu po wystawieniu faktury, czy korekty błędów na fakturze VAT. Nota kredytowa zawsze odnosi się do wcześniej wystawionej faktury VAT i ma na celu pomniejszenie podstawy opodatkowania VAT.

Nota obciążeniowa nie koryguje faktur VAT. Dokumentuje ona samodzielne zobowiązania finansowe, które nie są związane z korektą sprzedaży opodatkowanej VAT.

Nota obciążeniowa a refaktura

Refaktura jest dokumentem stosowanym w przypadku przenoszenia kosztów zakupu towarów lub usług na inny podmiot. Dotyczy to sytuacji, gdy jedna firma ponosi koszty (np. mediów, usług telekomunikacyjnych) w imieniu innej firmy, a następnie chce te koszty przenieść na właściwego odbiorcę. Refaktura jest wystawiana na kwotę netto z pierwotnej faktury i dolicza VAT według stawki obowiązującej dla danego towaru lub usługi. Refakturowane koszty to koszty pierwotnie opodatkowane VAT.

Nota obciążeniowa nie służy do przenoszenia kosztów opodatkowanych VAT. Jak już wiemy, dokumentuje ona zobowiązania niepodlegające VAT, takie jak kary umowne czy odsetki.

Aby lepiej zobrazować różnice, poniższa tabela przedstawia porównanie kluczowych cech tych dokumentów:

| Dokument | Cel | VAT | Przykłady zastosowania |

|---|---|---|---|

| Faktura VAT | Dokumentowanie sprzedaży towarów i usług | Tak | Sprzedaż produktów, świadczenie usług |

| Nota obciążeniowa | Dokumentowanie zobowiązań niepodlegających VAT | Nie | Kary umowne, odsetki, odszkodowania, przeniesienie kosztów bez VAT |

| Nota kredytowa | Korekta faktury VAT (zmniejszenie wartości sprzedaży) | Tak (korekta VAT) | Zwrot towarów, rabaty po wystawieniu faktury, korekta błędów na fakturze VAT |

| Refaktura | Przeniesienie kosztów opodatkowanych VAT | Tak (VAT z pierwotnej faktury) | Przeniesienie kosztów mediów, usług telekomunikacyjnych |

Kluczowe aspekty stosowania noty obciążeniowej

Stosowanie noty obciążeniowej, choć wydaje się proste, wymaga uwzględnienia kilku kluczowych aspektów:

- Zastosowanie: Nota obciążeniowa jest dokumentem o węższym zastosowaniu niż faktura VAT. Używa się jej wyłącznie do dokumentowania operacji niepodlegających VAT i nie związanych bezpośrednio ze sprzedażą towarów lub usług w rozumieniu VAT.

- Podstawy prawne: Wystawianie noty obciążeniowej nie jest regulowane przepisami ustawy o VAT. Jej podstawą jest ustawa o rachunkowości i ogólne zasady dokumentowania operacji gospodarczych. Ważne jest, aby dokumentować operacje rzetelnie i zgodnie z zasadami rachunkowości.

- Skutki podatkowe: Nota obciążeniowa nie wpływa bezpośrednio na rozliczenia VAT. Może jednak mieć wpływ na podatek dochodowy, generując przychód u wystawcy i koszt u odbiorcy, w zależności od rodzaju udokumentowanego zobowiązania.

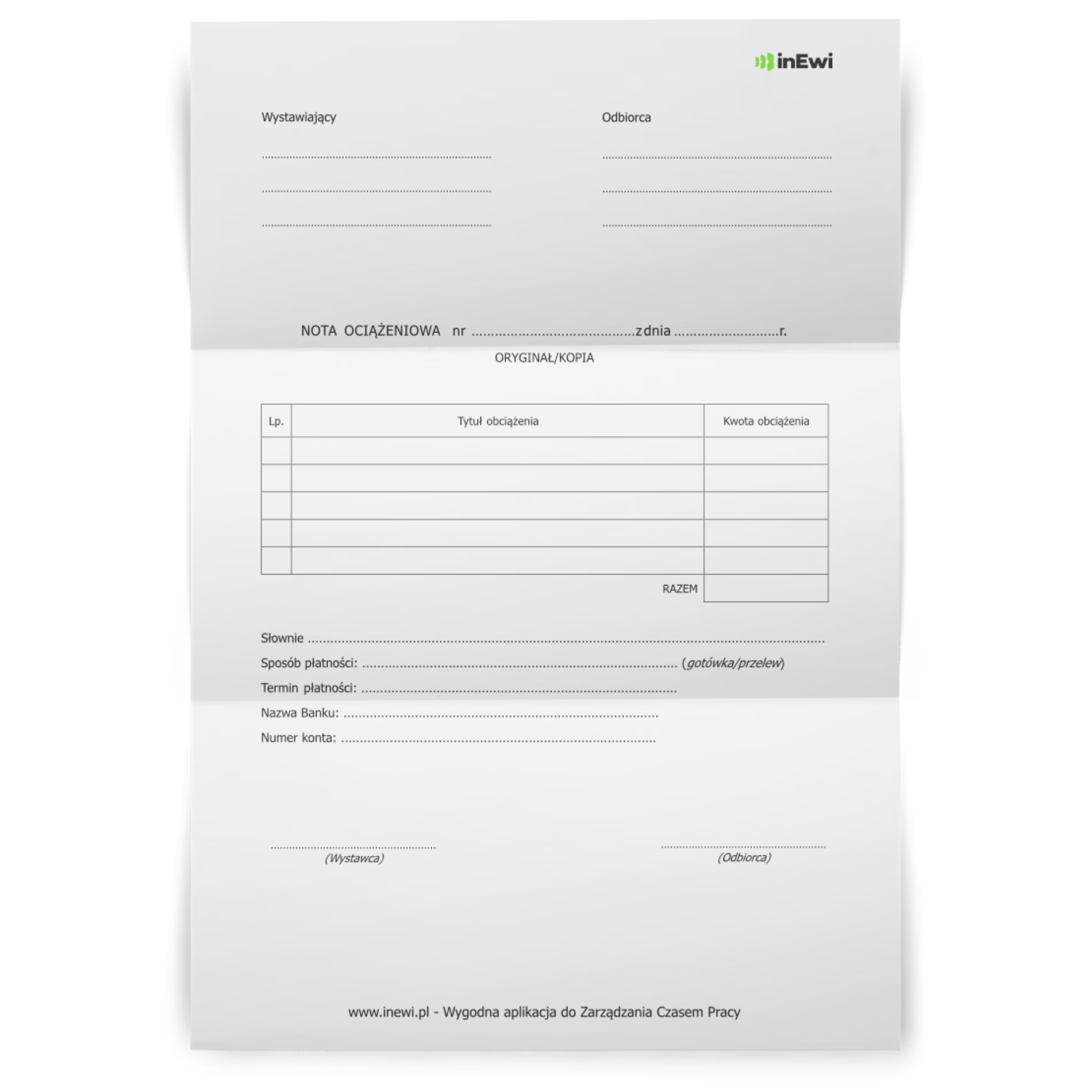

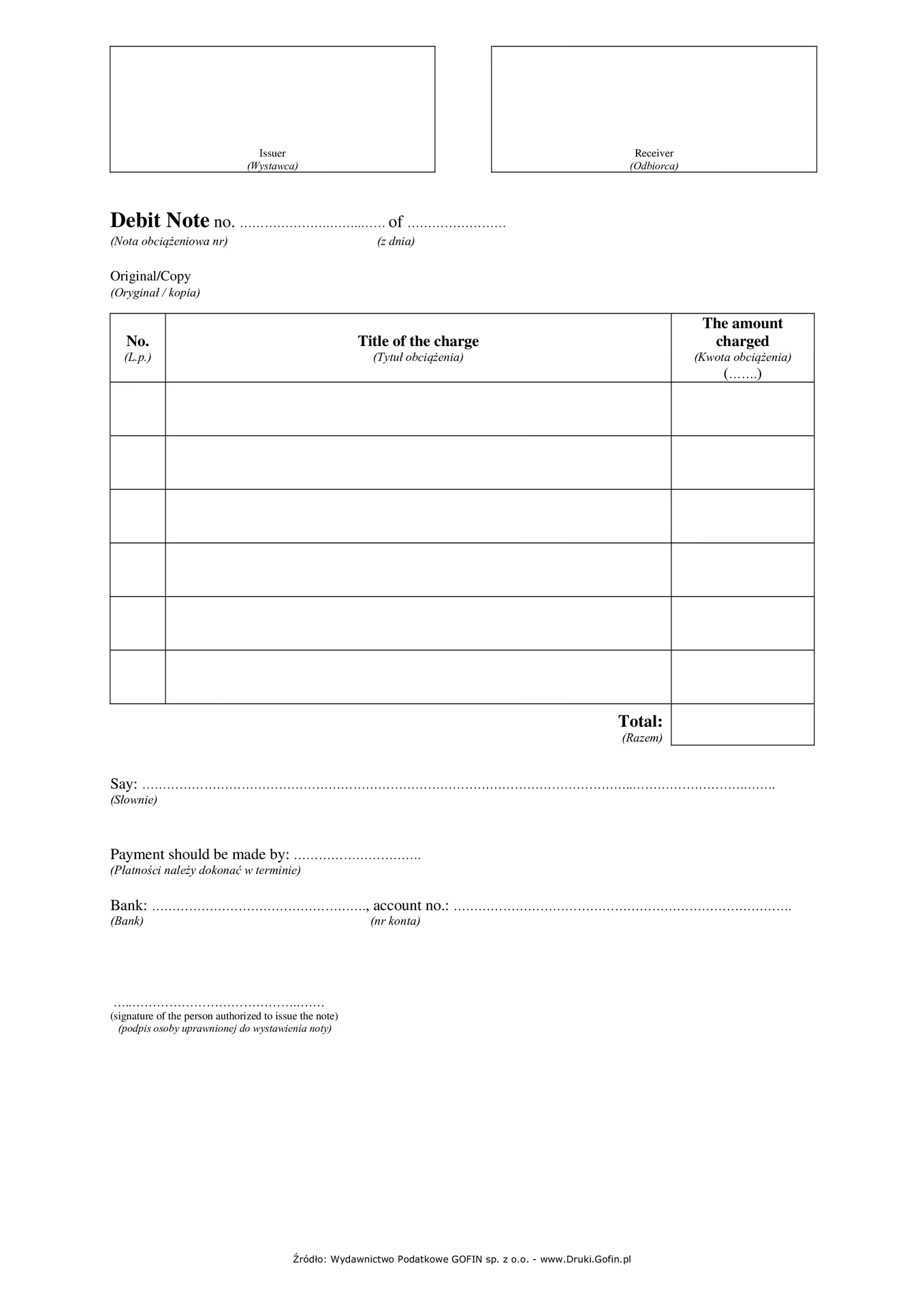

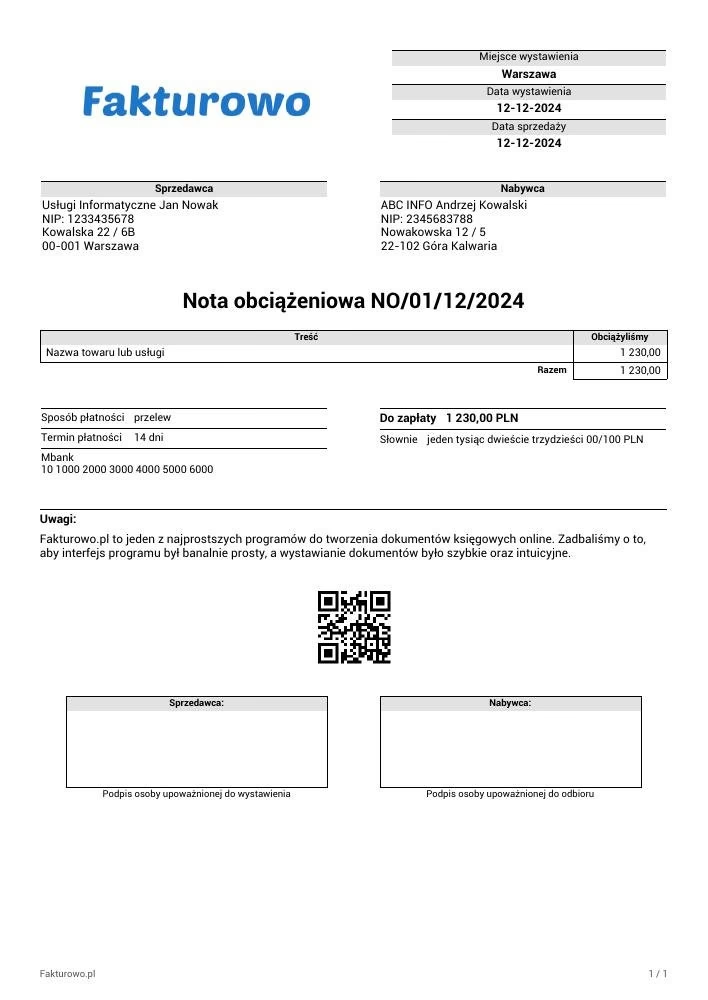

Jak przygotować i wystawić notę obciążeniową? Krok po kroku

Prawidłowe przygotowanie i wystawienie noty obciążeniowej jest kluczowe dla jej skuteczności i akceptacji przez kontrahenta. Oto kroki, które należy podjąć:

Krok 1: Zbierz niezbędne informacje

Przed wystawieniem noty obciążeniowej upewnij się, że masz wszystkie niezbędne dane. Należą do nich:

- Dane wystawcy i odbiorcy: Pełne nazwy firm, adresy, numery NIP.

- Data wystawienia noty i data operacji: Data wystawienia dokumentu oraz data, której dotyczy zobowiązanie.

- Opis zobowiązania: Szczegółowy opis, za co nota jest wystawiana (np. „kara umowna za nieterminowe wykonanie usługi zgodnie z umową nr… z dnia…”, „odsetki za opóźnienie w płatności faktury nr… z dnia…”).

- Wartość zobowiązania: Kwota należności.

- Termin płatności: Data, do której odbiorca powinien uregulować płatność.

- Podstawa prawna (opcjonalnie, ale zalecane): Wskazanie podstawy prawnej naliczenia zobowiązania, np. numer i data umowy, konkretny artykuł umowy, przepisy prawa.

Krok 2: Wybierz wzór noty i sporządź dokument

Nie istnieje urzędowy wzór noty obciążeniowej, jednak powinna ona zawierać wszystkie wymienione w kroku 1 elementy. Możesz skorzystać z dostępnych wzorów w programach księgowych lub edytorach tekstu. Ważne, aby wzór był czytelny i zawierał wszystkie niezbędne pola.

Krok 3: Weryfikacja i podpis

Po sporządzeniu noty, dokładnie sprawdź poprawność wszystkich danych. Choć nota obciążeniowa nie wymaga podpisu zgodnie z przepisami, dobrą praktyką jest podpisanie jej przez osobę upoważnioną w firmie. Podpis zwiększa wiarygodność dokumentu.

Krok 4: Wysyłka i archiwizacja

Notę obciążeniową można wysłać do odbiorcy w formie papierowej (listem poleconym) lub elektronicznej (e-mailem, jeśli kontrahent akceptuje taką formę komunikacji). Zachowaj kopię noty w dokumentacji księgowej. Dokumenty księgowe, w tym noty obciążeniowe, należy przechowywać przez 5 lat od końca roku, w którym transakcja miała miejsce.

Krok 5: Monitorowanie płatności

Po wysłaniu noty, monitoruj termin płatności. W przypadku braku płatności w terminie, skontaktuj się z dłużnikiem w celu wyjaśnienia przyczyn opóźnienia i podjęcia dalszych działań (np. wezwanie do zapłaty, działania windykacyjne).

Księgowanie noty obciążeniowej

Nota obciążeniowa, jak każdy dokument księgowy, musi zostać prawidłowo zaksięgowana zarówno przez wystawcę, jak i odbiorcę. Księgowanie zależy od tego, czy jesteś wystawcą noty (wierzycielem) czy odbiorcą (dłużnikiem).

Księgowanie noty obciążeniowej u wystawcy (wierzyciela)

Wystawca noty obciążeniowej księguje ją jako należność. W księgach rachunkowych zwiększają się aktywa (należności) i przychody operacyjne. Schemat księgowania (uproszczony) może wyglądać następująco:

- Wn (Debet) konto „Rozrachunki z odbiorcami” (lub konto analityczne, np. „Rozrachunki z odbiorcą X”) – zwiększenie należności.

- Ma (Kredyt) konto „Pozostałe przychody operacyjne” (lub konto analityczne, np. „Przychody z kar umownych”, „Przychody z odsetek”) – zwiększenie przychodów.

Na przykład, jeśli nota obciążeniowa dotyczy kary umownej, księgowanie będzie na kontach „Rozrachunki z odbiorcami” i „Pozostałe przychody operacyjne – Kary umowne”.

Księgowanie noty obciążeniowej u odbiorcy (dłużnika)

Odbiorca noty obciążeniowej księguje ją jako zobowiązanie i koszt. W księgach rachunkowych zwiększają się zobowiązania i koszty operacyjne. Schemat księgowania (uproszczony) może wyglądać następująco:

- Wn (Debet) konto „Pozostałe koszty operacyjne” (lub konto analityczne, np. „Koszty kar umownych”, „Koszty odsetek”) – zwiększenie kosztów.

- Ma (Kredyt) konto „Rozrachunki z dostawcami” (lub konto analityczne, np. „Rozrachunki z dostawcą Y”) – zwiększenie zobowiązań.

Na przykład, jeśli nota obciążeniowa dotyczy odsetek za opóźnienie, księgowanie będzie na kontach „Pozostałe koszty operacyjne – Koszty odsetek” i „Rozrachunki z dostawcami”.

Nota obciążeniowa a przychód i koszt podatkowy

Ważne jest rozróżnienie momentu powstania przychodu i kosztu podatkowego w przypadku noty obciążeniowej. Przychód podatkowy u wystawcy noty powstaje w momencie otrzymania zapłaty, a nie w momencie wystawienia noty. Podobnie, koszt podatkowy u odbiorcy noty powstaje w momencie zapłaty noty, a nie w momencie jej otrzymania.

Należy również pamiętać o specyficznych regulacjach dotyczących zaliczania do kosztów uzyskania przychodów kar umownych i odsetek. Nie wszystkie kary umowne i odsetki mogą stanowić koszt podatkowy. Przepisy podatkowe wyłączają z kosztów m.in. kary umowne i odszkodowania z tytułu wad towarów, usług i opóźnień w dostawie towarów wolnych od wad. Pozostałe kary umowne i odsetki mogą być kosztem, o ile spełniają ogólne warunki uznania ich za koszty uzyskania przychodów (tj. są poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów).

Najczęściej zadawane pytania (FAQ)

- Czy nota obciążeniowa jest fakturą?

- Nie, nota obciążeniowa nie jest fakturą VAT. Faktura VAT dokumentuje sprzedaż towarów i usług opodatkowanych VAT, natomiast nota obciążeniowa dokumentuje zobowiązania niepodlegające VAT.

- Czy nota obciążeniowa musi być podpisana?

- Przepisy prawa nie wymagają podpisu na nocie obciążeniowej, ale podpis wystawcy jest dobrą praktyką i zwiększa wiarygodność dokumentu.

- Na jakie konto księgowe zaksięgować notę obciążeniową?

- U wystawcy noty, księgowanie zazwyczaj odbywa się na kontach „Rozrachunki z odbiorcami” (Wn) i „Pozostałe przychody operacyjne” (Ma). U odbiorcy noty, księgowanie odbywa się na kontach „Pozostałe koszty operacyjne” (Wn) i „Rozrachunki z dostawcami” (Ma). Konkretne konta analityczne zależą od charakteru zobowiązania.

- Czy nota obciążeniowa jest przychodem?

- Tak, wystawiona nota obciążeniowa generuje przychód u wystawcy, ale przychód podatkowy powstaje dopiero w momencie otrzymania zapłaty.

- Czy nota obciążeniowa może być kosztem?

- Tak, otrzymana nota obciążeniowa generuje koszt u odbiorcy, ale koszt podatkowy powstaje dopiero w momencie zapłaty. Nie wszystkie koszty wynikające z not obciążeniowych są kosztami uzyskania przychodów (np. niektóre kary umowne).

Podsumowanie

Nota obciążeniowa jest ważnym dokumentem księgowym, który pozwala na formalne udokumentowanie różnego rodzaju zobowiązań finansowych niepodlegających VAT. Zrozumienie jej specyfiki, zasad wystawiania i księgowania jest kluczowe dla prawidłowego prowadzenia ksiąg rachunkowych i uniknięcia potencjalnych problemów. Mimo że nie jest tak powszechna jak faktura VAT, znajomość noty obciążeniowej jest niezbędna dla każdego przedsiębiorcy.

Jeśli chcesz poznać inne artykuły podobne do Nota obciążeniowa: Kompletny przewodnik, możesz odwiedzić kategorię Księgowość.