16/02/2023

W świecie biznesu, kaucje stanowią powszechne zabezpieczenie umów, szczególnie w najmie, dzierżawie i usługach budowlanych. Ale co się dzieje, gdy kaucja zostaje zatrzymana? Jak prawidłowo zaksięgować zatrzymanie kaucji w księgach rachunkowych? Ten artykuł szczegółowo wyjaśni zasady księgowania zatrzymanej kaucji, omawiając aspekty podatkowe, dokumentację i praktyczne wskazówki.

Zatrzymana kaucja w świetle podatku dochodowego (PIT)

Z perspektywy podatku dochodowego, sama kaucja nie jest przychodem. Początkowo, otrzymane środki pieniężne nie stanowią własności przedsiębiorcy, ponieważ z założenia mają być zwrócone. Kaucja, ze względu na swój zwrotny charakter, jest neutralna podatkowo. Otrzymanie kaucji nie generuje obowiązku podatkowego, dopóki nie wystąpią okoliczności, które uprawniają wierzyciela do jej zatrzymania.

Kluczowym momentem jest chwila, gdy kaucja traci swój charakter zwrotny. Przychód powstaje w momencie, gdy kaucja staje się kwotą należną, czyli w chwili zaistnienia okoliczności uprawniających do jej zatrzymania. Umowa powinna precyzyjnie określać warunki zwrotu i zatrzymania kaucji. Zatrzymanie kaucji może nastąpić na przykład w przypadku niewywiązania się z umowy, uszkodzenia przedmiotu umowy, zwrotu rzeczy w gorszym stanie lub przedterminowego odstąpienia od umowy.

W takim przypadku, zatrzymana kaucja staje się odszkodowaniem, które należy zakwalifikować jako przychód i opodatkować podatkiem dochodowym. Przedsiębiorca prowadzący podatkową księgę przychodów i rozchodów (KPiR) powinien wykazać zatrzymaną kaucję w kolumnie 8 – „pozostałe przychody”, w miesiącu, w którym nastąpiło zatrzymanie. Podstawą księgowania jest umowa, potwierdzenie otrzymania kaucji oraz adnotacja o przyczynie zatrzymania.

Ważne! Zatrzymana kaucja, traktowana jako odszkodowanie, stanowi przychód podatkowy podlegający opodatkowaniu podatkiem dochodowym.

Przykład księgowania zatrzymanej kaucji w PIT

Pani Katarzyna prowadzi studio wynajmu strojów karnawałowych. Przy wynajmie stroju pobiera kaucję w wysokości 300 zł na pokrycie ewentualnych uszkodzeń. Jeden z klientów zwrócił strój z niewielkim rozdarciem, którego naprawa została wyceniona na 50 zł.

Zatrzymana część kaucji, czyli 250 zł (300 zł - 50 zł), stanowi dla Pani Katarzyny przychód, który musi zostać opodatkowany podatkiem dochodowym.

Zatrzymana kaucja a podatek VAT

W kontekście podatku VAT, sytuacja zatrzymanej kaucji wygląda inaczej. Jeśli zatrzymana kaucja pełni funkcję kary umownej lub odszkodowania, to co do zasady nie podlega opodatkowaniu VAT. Kary umowne i odszkodowania nie są traktowane jako obrót, czyli kwota należna z tytułu dostawy towarów lub świadczenia usług.

Zgodnie z definicją ustawy o VAT, dostawa towarów to przeniesienie prawa do rozporządzania towarem jak właściciel, a świadczenie usług to każde świadczenie na rzecz osoby fizycznej, prawnej lub jednostki organizacyjnej, które nie jest dostawą towarów.

Zatrzymanie kaucji, będące odszkodowaniem za niewywiązanie się z umowy, nie jest ani dostawą towarów, ani świadczeniem usług. Dlatego też, nie podlega opodatkowaniu podatkiem od towarów i usług (VAT).

Ważne! Zatrzymana kaucja pełniąca funkcję kary umownej lub odszkodowania nie podlega opodatkowaniu podatkiem VAT.

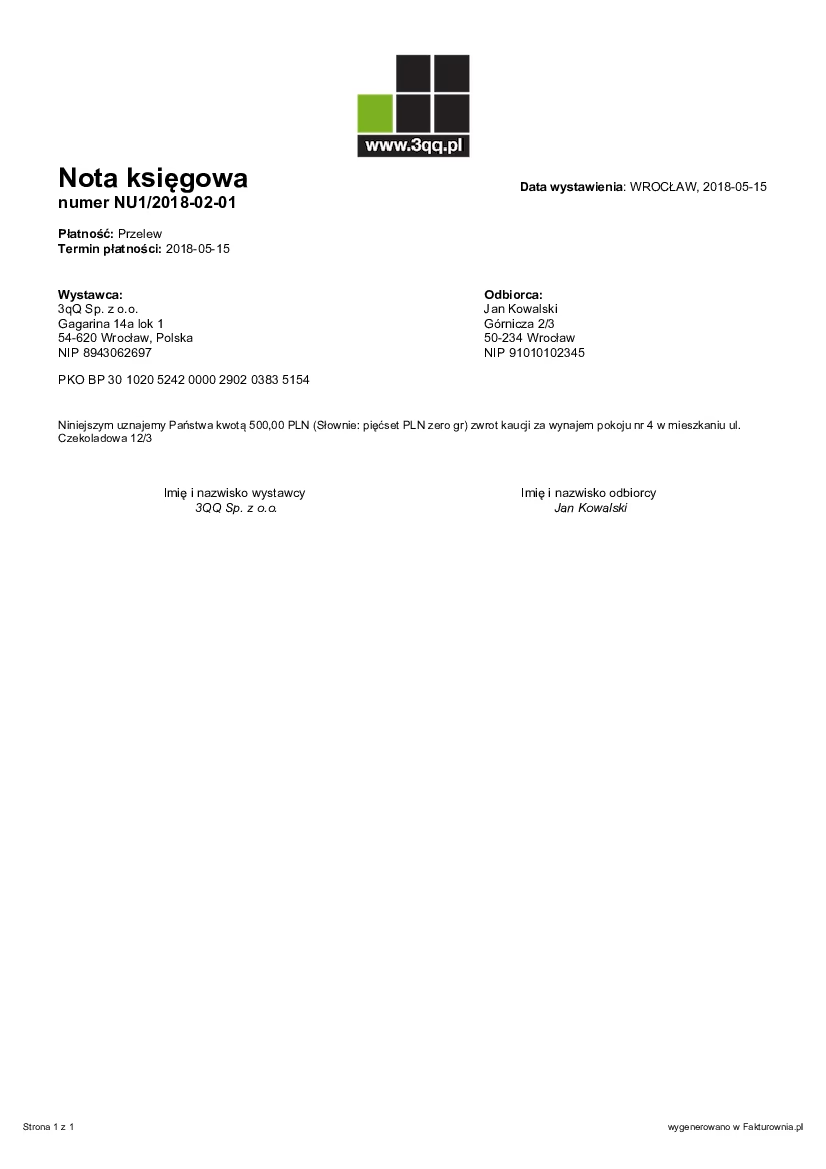

Dokumentowanie zatrzymania kaucji

Skoro zatrzymana kaucja, w większości przypadków, nie podlega VAT, nie dokumentuje się jej fakturą VAT ani paragonem fiskalnym. Nie wykazuje się jej również w ewidencji VAT ani deklaracji VAT. Do udokumentowania zatrzymania kaucji (w całości lub części) można wystawić inny dokument księgowy, na przykład notę księgową. Nota księgowa powinna zawierać dane stron, datę, kwotę zatrzymanej kaucji, przyczynę zatrzymania oraz powołanie na odpowiednie postanowienia umowy.

Za co można potrącić kaucję w umowie najmu?

Kaucja jest popularnym zabezpieczeniem w umowach najmu. Właściciele nieruchomości często potrącają z kaucji różne należności po zakończeniu umowy. Co konkretnie można potrącić z kaucji w kontekście umowy najmu?

Solidna umowa najmu powinna jasno określać zasady kaucji. Najczęściej zapis wskazuje, że kaucja zabezpiecza roszczenia wynajmującego wynikające z umowy, w tym zaległy czynsz, odsetki od zaległego czynszu, kary umowne za niewykonanie lub nienależyte wykonanie umowy. Kaucja może być wpłacona gotówką lub przelewem, a potwierdzenie powinno znaleźć się w umowie lub protokole.

Elementy, które można potrącić z kaucji w umowie najmu:

- Zaległy czynsz: Najbardziej oczywista pozycja. Kaucja może pokryć niezapłacony czynsz za okres najmu.

- Opłaty licznikowe: Zaległości w opłatach za media (prąd, woda, gaz, internet) mogą być również pokryte z kaucji.

- Naprawa szkód: Kaucja może być przeznaczona na naprawę uszkodzeń lokalu i jego wyposażenia, które nie wynikają z normalnego użytkowania. Nie obejmuje to odświeżenia ścian, ale naprawę zniszczonej kanapy czy zalanej podłogi.

- Brakujące elementy wyposażenia: Jeśli protokół zdawczo-odbiorczy wykaże braki w wyposażeniu, ich wartość również można potrącić z kaucji.

Ważne! Nie można potrącać z kaucji należności w trakcie trwania umowy najmu. Potrącenie następuje dopiero po rozwiązaniu umowy i opróżnieniu lokalu przez najemcę.

Kaucja a VAT - ogólnie

Sama wpłata kaucji nie podlega opodatkowaniu VAT. Jest to kwota zabezpieczająca, a nie zapłata za usługę lub towar. Podatek VAT nie jest naliczany w momencie otrzymania kaucji, ponieważ nie jest to obrót w rozumieniu ustawy o VAT. Wpłacający kaucję nie ma również prawa do odliczenia VAT.

Sytuacja zmienia się, gdy kaucja jest zaliczana na poczet wynagrodzenia za dostawę towarów lub świadczenie usług. W takim przypadku, kwota kaucji staje się częścią podstawy opodatkowania VAT i podlega opodatkowaniu na zasadach ogólnych. Dzieje się tak, gdy strony umowy ustalą, że w przypadku dotrzymania warunków umowy, kaucja zostanie zaliczona na poczet ceny usługi lub towaru.

Podsumowując: Przedpłaty, zaliczki, zadatki podlegają VAT tylko wtedy, gdy stanowią część ceny za konkretne przyszłe świadczenie (dostawę towarów lub usług) i jest to jasno określone w umowie.

Często zadawane pytania (FAQ)

Czy zatrzymana kaucja jest przychodem?

Tak, zatrzymana kaucja, która stanowi odszkodowanie za niewywiązanie się z umowy, jest traktowana jako przychód podatkowy i podlega opodatkowaniu podatkiem dochodowym (PIT).

Czy zatrzymana kaucja podlega VAT?

Zasadniczo nie. Zatrzymana kaucja, pełniąca funkcję kary umownej lub odszkodowania, nie jest traktowana jako obrót i nie podlega opodatkowaniu podatkiem VAT.

Jak udokumentować zatrzymanie kaucji?

Zatrzymanie kaucji dokumentuje się notą księgową lub innym dokumentem księgowym, nie fakturą VAT. Dokument powinien zawierać dane stron, kwotę, datę, przyczynę zatrzymania i powołanie na umowę.

Czy można potrącić czynsz z kaucji w trakcie trwania umowy najmu?

Nie, potrącenie należności z kaucji jest możliwe dopiero po rozwiązaniu umowy najmu i opróżnieniu lokalu przez najemcę.

Kiedy kaucja podlega VAT?

Sama wpłata kaucji nie podlega VAT. VAT jest naliczany, gdy kaucja jest zaliczana na poczet wynagrodzenia za dostawę towarów lub świadczenie usług, stając się częścią ceny.

Prawidłowe księgowanie zatrzymanej kaucji jest kluczowe dla zachowania zgodności z przepisami podatkowymi i uniknięcia problemów. Mamy nadzieję, że ten artykuł dostarczył wyczerpujących informacji na temat księgowania zatrzymanej kaucji i rozjaśnił związane z tym zagadnienia.

Jeśli chcesz poznać inne artykuły podobne do Księgowanie zatrzymanej kaucji: Poradnik, możesz odwiedzić kategorię Księgowość.