25/10/2024

W prowadzeniu działalności gospodarczej, zarówno wystawianie faktur sprzedaży, jak i otrzymywanie faktur kosztowych jest codziennością. Faktury kosztowe, dokumentujące zakupy związane z działalnością, często stanowią podstawę do zaliczenia wydatków do kosztów podatkowych. Co jednak zrobić, gdy otrzymana faktura zawiera błędy? W takiej sytuacji idealnym rozwiązaniem jest nota korygująca, wystawiana przez nabywcę.

- Czym dokładnie jest nota korygująca?

- Elementy obowiązkowe noty korygującej – co musi zawierać?

- Kto wystawia notę korygującą do faktury?

- Kiedy faktura korygująca, a kiedy nota korygująca? – Rozróżnienie

- Kiedy należy wystawić notę korygującą? – Konkretne przykłady

- Akceptacja noty korygującej przez sprzedawcę

- Nota korygująca a Krajowy System e-Faktur (KSeF)

- Jak wystawić notę korygującą w systemie wFirma.pl? – Praktyczny przykład

- Jak księgować notę korygującą? – Wyjaśnienie

- Podsumowanie – Nota korygująca w pigułce

- Najczęściej zadawane pytania (FAQ)

Czym dokładnie jest nota korygująca?

Nota korygująca to dokument, który nie podlega bezpośredniemu księgowaniu. Jej główną funkcją jest formalne skorygowanie błędów na wcześniej wystawionej fakturze. Jest to jedna z metod naprawy nieprawidłowości, które mogą pojawić się przy wystawianiu faktur kosztowych lub korygujących. Kluczowe jest to, że notę korygującą wystawia odbiorca pierwotnego dokumentu, czyli nabywca towaru lub usługi.

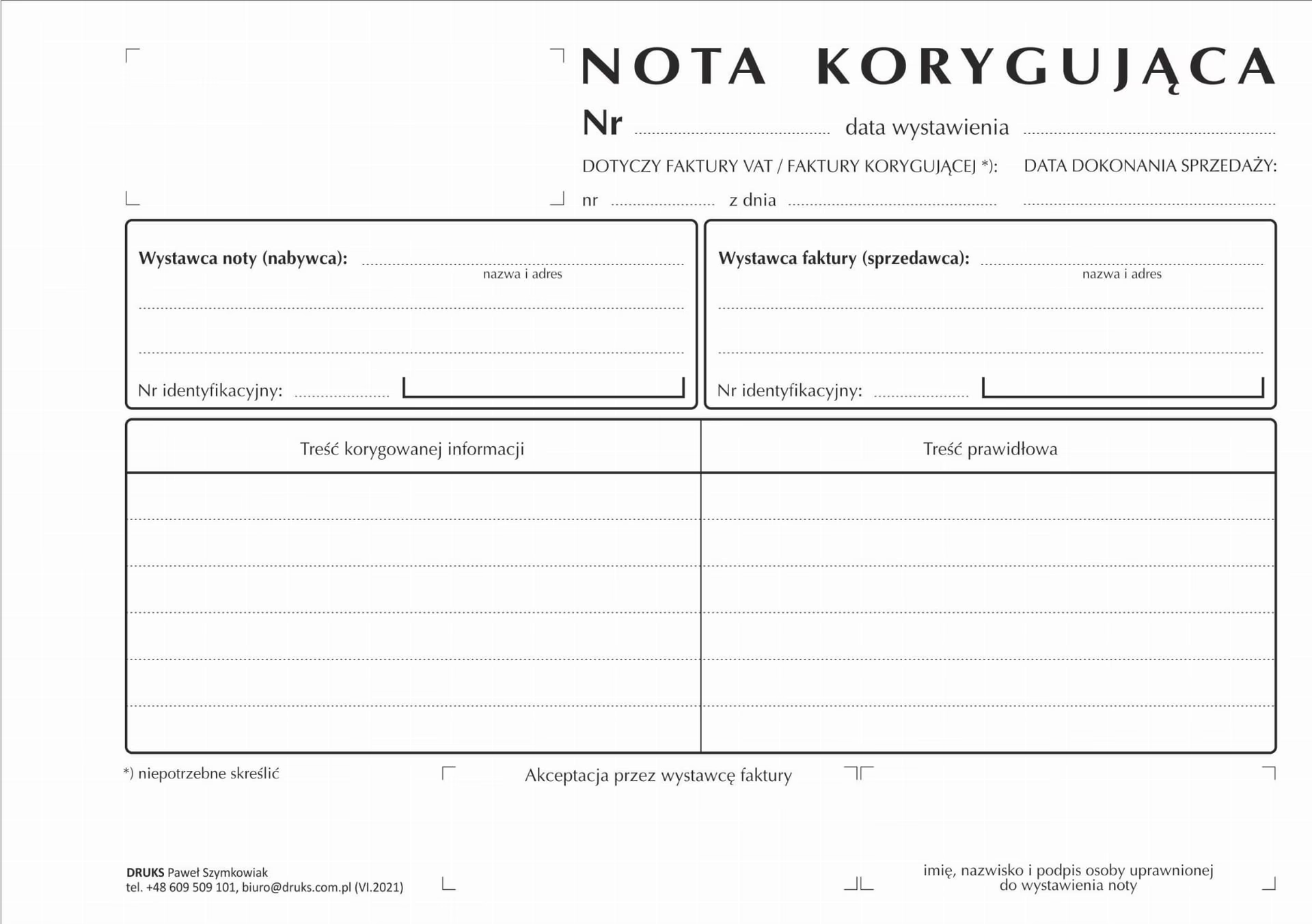

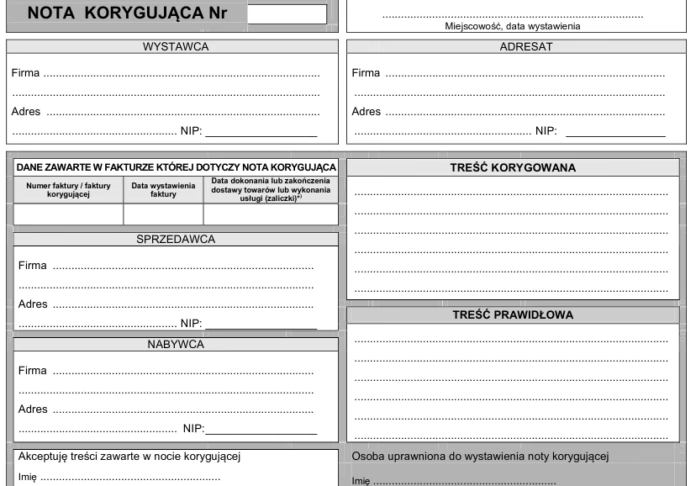

Elementy obowiązkowe noty korygującej – co musi zawierać?

Ustawa o podatku od towarów i usług precyzyjnie określa, co nota korygująca musi zawierać. Zgodnie z art. 106k ust. 3 ustawy, na nocie korygującej muszą znaleźć się następujące informacje:

- Wyraźne oznaczenie dokumentu jako NOTA KORYGUJĄCA.

- Numer kolejny noty oraz data jej wystawienia.

- Dane identyfikacyjne wystawcy noty (nabywcy) oraz wystawcy faktury (sprzedawcy), czyli ich imiona i nazwiska lub nazwy firmowe, adresy oraz numery identyfikacji podatkowej (NIP).

- Dane z korygowanej faktury, w tym: data wystawienia, numer faktury, strony transakcji (sprzedawca i nabywca), nazwy oraz ilości towarów lub usług, których dotyczy korekta.

- Wskazanie treści błędnej informacji oraz podanie prawidłowej treści. Należy jasno określić, co jest korygowane i jaka jest poprawna wersja danej informacji.

Kto wystawia notę korygującą do faktury?

Jak już wspomniano, notę korygującą wystawia nabywca towaru lub usługi. Jest to istotne rozróżnienie w kontekście faktur korygujących, które wystawia sprzedawca. Nota korygująca jest przekazywana sprzedawcy, który wystawił pierwotną fakturę. Jeśli dane nabywcy na fakturze są nieprawidłowe lub niekompletne, co uniemożliwia odliczenie podatku VAT, nota korygująca jest najlepszym sposobem na naprawienie sytuacji. Co ważne, nabywca nie jest ograniczony czasowo w kwestii wystawienia noty korygującej – może to zrobić w dowolnym momencie po otrzymaniu błędnej faktury.

Kiedy faktura korygująca, a kiedy nota korygująca? – Rozróżnienie

Ważne jest, aby rozróżnić sytuacje, w których należy wystawić notę korygującą, od tych, w których właściwa jest faktura korygująca. Nota korygująca nie jest odpowiednia, gdy błędy dotyczą:

- Jednostki miary i ilości dostarczonych towarów lub wykonanych usług.

- Udzielonych rabatów, opustów lub obniżek cen, które nastąpiły po wystawieniu faktury pierwotnej.

- Zwrotu towarów lub zwrotu zapłaty (całościowego lub częściowego).

- Błędów rachunkowych, takich jak pomyłka w stawce VAT, błędna wartość towaru lub usługi.

W tych przypadkach prawidłowe jest wystawienie faktury korygującej przez sprzedawcę. Faktura korygująca koryguje wartości finansowe transakcji, natomiast nota korygująca służy do poprawy danych formalnych.

Poniższa tabela przedstawia kluczowe różnice między notą korygującą a fakturą korygującą:

| Kryterium | Nota korygująca | Faktura korygująca |

|---|---|---|

| Wystawca | Nabywca | Sprzedawca |

| Cel korekty | Dane formalne (np. adres, NIP, data) | Dane wartościowe (np. cena, ilość, rabat, VAT) |

| Księgowanie | Nie księguje się bezpośrednio (koryguje fakturę źródłową) | Księguje się (wpływa na rozliczenia VAT i dochodowy) |

Kiedy należy wystawić notę korygującą? – Konkretne przykłady

Nota korygująca powinna być wystawiona, gdy błędy na fakturze dotyczą elementów opisowych. Najczęściej są to:

- Błędnie wpisany adres nabywcy lub sprzedawcy. Na przykład, literówka w nazwie ulicy, nieaktualny kod pocztowy.

- Niewłaściwy numer NIP. Pomyłka w numerze identyfikacji podatkowej.

- Błędnie podana data sprzedaży, data odbioru, termin płatności (jeśli te daty są błędne na fakturze).

- W przypadku zakupu paliwa – niewłaściwy numer rejestracyjny pojazdu (jeśli numer rejestracyjny został umieszczony na fakturze, choć nie jest to obowiązkowe).

- Złe oznaczenie towaru lub usługi, np. drobna pomyłka w nazwie produktu, która nie wpływa na wartość transakcji.

Akceptacja noty korygującej przez sprzedawcę

Nota korygująca wymaga akceptacji sprzedawcy, czyli wystawcy pierwotnej faktury. W tradycyjnej formie, nota korygująca jest sporządzana w dwóch egzemplarzach i wysyłana pocztą. Sprzedawca, po otrzymaniu noty i sprawdzeniu jej poprawności, podpisuje oba egzemplarze i odsyła jeden z nich nabywcy. Ten podpisany egzemplarz jest dowodem akceptacji korekty.

Ustawa o VAT nie precyzuje dokładnie formy akceptacji noty korygującej. Pozwala to na pewną elastyczność. Akceptacja może nastąpić również drogą elektroniczną, np. poprzez e-mail. Ważne jest, aby istniał dowód na to, że sprzedawca zapoznał się z treścią noty i ją zaakceptował.

Choć nie jest to już obowiązkowe, na nocie korygującej często umieszcza się oznaczenia ORYGINAŁ/KOPIA. W takim przypadku, wystawca noty (nabywca) zachowuje kopię, a sprzedawca otrzymuje oryginał.

Nota korygująca a Krajowy System e-Faktur (KSeF)

W okresie dobrowolnego korzystania z Krajowego Systemu e-Faktur (KSeF), przedsiębiorcy mieli możliwość korygowania danych formalnych faktur za pomocą not korygujących wystawianych poza systemem. Jednak w samym systemie KSeF nie przewidziano możliwości wystawiania not korygujących przez nabywców. KSeF akceptuje wyłącznie faktury ustrukturyzowane, a nota korygująca nią nie jest. Korekty danych w KSeF dokonuje się wyłącznie za pomocą faktur korygujących, które wystawia sprzedawca.

Po wprowadzeniu obowiązkowego KSeF, wystawianie not korygujących w tradycyjnej formie nie będzie możliwe w odniesieniu do faktur wystawianych w systemie. Wszelkie korekty, zarówno formalne, jak i wartościowe, będą musiały być dokonywane poprzez faktury korygujące ustrukturyzowane w KSeF.

Jak wystawić notę korygującą w systemie wFirma.pl? – Praktyczny przykład

Dla użytkowników systemu wFirma.pl, wystawienie noty korygującej jest bardzo proste. Po zaksięgowaniu faktury kosztowej, należy przejść do zakładki WYDATKI » KSIĘGOWANIE. Następnie, po zaznaczeniu faktury kosztowej na liście, z górnego menu wybieramy opcję WYSTAW » NOTĘ KORYGUJĄCĄ.

W otwartym oknie należy wpisać TREŚĆ DO POPRAWIENIA (czyli błędną informację z faktury) oraz TREŚĆ PRAWIDŁOWĄ. System automatycznie wypełnia dane sprzedawcy, serię i datę wystawienia noty, ale istnieje możliwość ich ręcznej zmiany, jeśli jest to konieczne.

Po zapisaniu noty, przy odpowiedniej fakturze w systemie pojawi się ikona noty korygującej, sygnalizująca, że do danej faktury została wystawiona nota korygująca. Szczegółową instrukcję, jak wystawić notę korygującą w systemie wFirma.pl, można znaleźć w artykule pomocy: Nota korygująca - jak wystawić? (link fikcyjny).

Jak księgować notę korygującą? – Wyjaśnienie

Jak już wspomniano na początku, nota korygująca sama w sobie nie jest dokumentem księgowym. Nie wprowadza się jej bezpośrednio do ksiąg rachunkowych. Nota korygująca służy jedynie do poprawy danych formalnych na fakturze źródłowej. Księgowaniu podlega faktura pierwotna, a nota korygująca jest jedynie dokumentem towarzyszącym, który formalizuje wprowadzenie zmian w danych identyfikacyjnych kontrahentów lub innych elementach opisowych faktury.

W praktyce, po otrzymaniu zaakceptowanej noty korygującej, należy nanieść poprawki na fakturze źródłowej, która została wcześniej zaksięgowana. W systemach księgowych, takich jak wFirma.pl, nota korygująca jest powiązana z fakturą kosztową, co ułatwia identyfikację i powiązanie dokumentów. Ważne jest, aby w dokumentacji księgowej zachować zarówno fakturę pierwotną, jak i notę korygującą, jako dowód dokonanej korekty.

Podsumowanie – Nota korygująca w pigułce

Nota korygująca jest ważnym narzędziem w księgowości, pozwalającym na szybkie i sprawne poprawienie błędów formalnych na fakturach. Pamiętaj, że jest wystawiana przez nabywcę i wymaga akceptacji sprzedawcy. Znajomość zasad wystawiania i stosowania not korygujących pozwala uniknąć problemów z rozliczeniami podatkowymi i zapewnia prawidłowość dokumentacji księgowej. Wraz z wprowadzeniem obowiązkowego KSeF, rola not korygujących ulegnie zmianie, a korekty będą dokonywane głównie za pomocą faktur korygujących ustrukturyzowanych.

Najczęściej zadawane pytania (FAQ)

- Czy notę korygującą trzeba księgować?

- Nie, nota korygująca nie jest dokumentem księgowym i nie podlega bezpośredniemu księgowaniu. Służy do korekty danych formalnych na fakturze źródłowej.

- Kto wystawia notę korygującą?

- Notę korygującą wystawia nabywca towaru lub usługi.

- Kiedy wystawić notę korygującą?

- Notę korygującą wystawia się, gdy na fakturze znajdują się błędy w danych formalnych, takich jak adres, NIP, data, oznaczenie towaru/usługi (nie wpływające na wartość).

- Czy sprzedawca musi zaakceptować notę korygującą?

- Tak, nota korygująca wymaga akceptacji sprzedawcy, czyli wystawcy pierwotnej faktury.

- Czy nota korygująca będzie działać w KSeF?

- Po wprowadzeniu obowiązkowego KSeF, nota korygująca w tradycyjnej formie nie będzie stosowana do faktur w systemie. Korekty będą dokonywane za pomocą faktur korygujących ustrukturyzowanych.

Jeśli chcesz poznać inne artykuły podobne do Nota korygująca: Jak i kiedy ją wystawić?, możesz odwiedzić kategorię Księgowość.