03/05/2023

Wystawianie rachunków jest podstawowym obowiązkiem przedsiębiorców dokumentujących sprzedaż towarów i usług. Czasami jednak zdarzają się błędy lub okoliczności wymagające korekty. W takich sytuacjach pojawia się pytanie, czy można wystawić notę korygującą do rachunku i jak to prawidłowo zrobić. W tym artykule szczegółowo omówimy zasady korygowania rachunków, aby rozwiać wszelkie wątpliwości.

Obowiązek wystawienia rachunku – podstawa prawna

Zgodnie z przepisami, podatnicy prowadzący działalność gospodarczą są zobowiązani wystawić rachunek na żądanie kupującego lub usługobiorcy. Ten obowiązek dotyczy potwierdzenia dokonanej sprzedaży lub wykonania usługi. Warto jednak pamiętać, że obowiązek ten wobec osób fizycznych wygasa po upływie 3 miesięcy od dnia wydania towaru lub wykonania usługi. Po tym terminie sprzedawca ma prawo, ale nie obowiązek, wystawienia rachunku.

Wyjątek od tego obowiązku stanowią rolnicy sprzedający produkty rolne pochodzące z własnej uprawy lub hodowli, nieprzetworzone przemysłowo, chyba że sprzedaż odbywa się w stałych miejscach sprzedaży poza gospodarstwem.

Terminy wystawienia rachunku są również ściśle określone. Jeżeli nabywca zażąda rachunku przed wykonaniem usługi lub wydaniem towaru, przedsiębiorca powinien wystawić go nie później niż w ciągu 7 dni od dnia wykonania usługi lub wydania towaru. W przypadku zgłoszenia żądania po wykonaniu usługi lub wydaniu towaru, rachunek powinien być wystawiony w ciągu 7 dni od daty zgłoszenia żądania.

Przedsiębiorcy wystawiający rachunki muszą również pamiętać o ich numerowaniu w kolejności wystawienia oraz przechowywaniu kopii przez okres przedawnienia zobowiązania podatkowego, czyli zazwyczaj 6 lat.

Korekta rachunku – brak regulacji w Ordynacji Podatkowej

Przepisy Ordynacji Podatkowej nie regulują wprost kwestii korygowania treści rachunków i nie definiują pojęcia „rachunku korygującego”. To często prowadzi do wątpliwości wśród przedsiębiorców, jak prawidłowo dokonać korekty. Mimo braku formalnych wytycznych, istnieją ustalone praktyki i akceptowane metody korygowania rachunków.

Najczęstsze sytuacje wymagające korekty rachunku

W praktyce przedsiębiorcy najczęściej spotykają się z kilkoma sytuacjami, w których konieczna jest korekta rachunku. Poniżej omówimy najważniejsze z nich:

Wystawiony rachunek, a brak sprzedaży – anulowanie rachunku

Czasami zdarza się, że rachunek zostaje wystawiony, ale transakcja sprzedaży ostatecznie nie dochodzi do skutku. Może to być spowodowane różnymi przyczynami, np. rezygnacją klienta, brakiem towaru, czy błędnym wystawieniem rachunku. W takiej sytuacji, wystawiony rachunek dokumentujący sprzedaż, która się nie odbyła, należy anulować.

Zarówno oryginał, jak i kopia anulowanego rachunku powinny zostać odpowiednio opisane. Najlepiej umieścić na nich adnotację „Anulowano – do transakcji nie doszło z powodu…” wraz z datą i podpisem osoby dokonującej anulowania. Anulowane dokumenty należy przechowywać razem z innymi dokumentami przychodowymi. Jeśli nabywca wpłacił zaliczkę, warto dołączyć informację o terminie i sposobie zwrotu zaliczki, np. w postaci potwierdzenia przelewu bankowego.

Problem może pojawić się, gdy nabywca odmawia zwrotu kopii rachunku, co zdarza się najczęściej, gdy nabywca już ujął rachunek w swoich księgach. W takim przypadku należy wystawić notę anulującą. Nota anulująca powinna zawierać wyraźną informację o anulowaniu transakcji, dane anulowanego rachunku (numer, data wystawienia) oraz przyczynę anulowania. Notę anulującą należy wysłać nabywcy.

Anulowanie rachunku jest również konieczne, gdy rachunek został wystawiony na nieprawidłowy podmiot. W takim przypadku należy anulować błędny rachunek i wystawić nowy, z prawidłowymi danymi nabywcy.

Zmiana ceny po wystawieniu rachunku – nota uznaniowa lub obciążeniowa

Kolejną sytuacją wymagającą korekty jest zmiana ceny towaru lub usługi po wystawieniu oryginalnego rachunku. Przyczyną zmiany ceny może być np. udzielenie rabatu, zmiana ilości towaru, zwrot towaru, czy korekta błędu w cenie. W takich przypadkach, w zależności od charakteru zmiany, wystawia się notę uznaniową lub notę obciążeniową.

Nota uznaniowa jest wystawiana, gdy cena ulega obniżeniu (np. udzielenie rabatu, zwrot towaru). Nota obciążeniowa jest wystawiana, gdy cena ulega podwyższeniu (np. dopłata do ceny, korekta błędu). Nota powinna zawierać dane identyfikujące korygowany rachunek, przyczynę korekty oraz kwotę korekty.

Wystawcą noty może być zarówno sprzedawca, jak i nabywca, jeśli został do tego upoważniony umową. W praktyce najczęściej noty wystawia sprzedawca.

Inne błędy w treści rachunku – nota korygująca i korekta bezpośrednia

Oprócz sytuacji braku sprzedaży i zmiany ceny, w rachunku mogą pojawić się inne błędy, np. błędy w danych nabywcy, nazwie towaru lub usługi, ilości, czy dacie sprzedaży. Te błędy również wymagają korekty. Istnieją dwie podstawowe metody korygowania takich błędów:

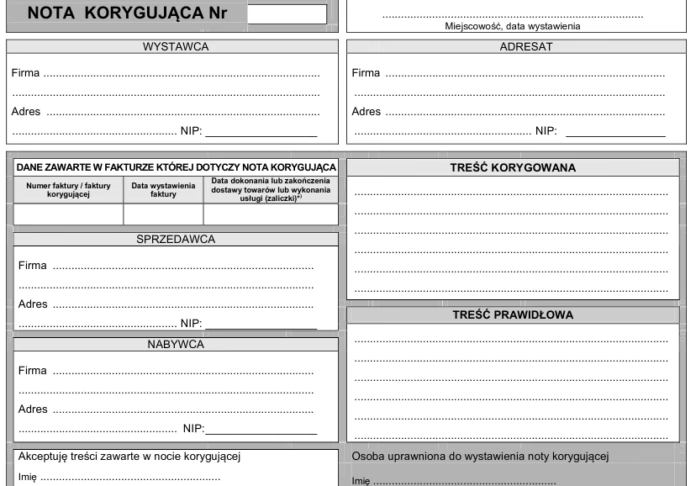

Nota korygująca

Najpopularniejszą metodą korygowania błędów w rachunku jest wystawienie noty korygującej. Nota korygująca jest dokumentem, który identyfikuje korygowany rachunek, wskazuje treść rachunku podlegającą korekcie oraz prezentuje treść prawidłową. Nota korygująca powinna zawierać:

- Numer i datę wystawienia noty korygującej.

- Numer i datę wystawienia korygowanego rachunku.

- Dane sprzedawcy i nabywcy (takie jak na rachunku).

- Wskazanie pozycji rachunku, która jest korygowana.

- Treść błędną (przed korektą).

- Treść prawidłową (po korekcie).

- Przyczynę korekty (opcjonalnie, ale zalecane).

- Podpis wystawcy noty korygującej.

Notę korygującą wystawia nabywca i przesyła ją sprzedawcy. Sprzedawca powinien potwierdzić otrzymanie noty korygującej, co jest warunkiem jej ważności.

Korekta bezpośrednia na rachunku

Drugą metodą korygowania błędów w rachunku jest korekta bezpośrednia. Polega ona na skreśleniu błędnego zapisu i wpisaniu prawidłowego. Korekta musi być trwała, czytelna (tekst przed i po poprawce musi być możliwy do odczytania) oraz potwierdzona datą i podpisem osoby dokonującej korekty.

Jednak ze względu na praktyczne trudności związane z tą metodą (np. konieczność fizycznego zwrotu rachunku, ryzyko nieczytelności korekty, trudności z ustaleniem osoby dokonującej korekty), nota korygująca jest zdecydowanie częściej stosowana i bardziej rekomendowana.

Podsumowanie

Mimo braku szczegółowych regulacji w Ordynacji Podatkowej, korekta rachunków jest możliwa i akceptowana. Najczęściej stosowanymi metodami są anulowanie rachunku (w przypadku braku sprzedaży), wystawienie noty uznaniowej lub obciążeniowej (przy zmianie ceny) oraz wystawienie noty korygującej (przy innych błędach). Wybór metody korekty zależy od rodzaju błędu i okoliczności. Pamiętajmy, że prawidłowe korygowanie rachunków jest kluczowe dla zachowania porządku w dokumentacji księgowej i uniknięcia problemów z organami podatkowymi.

Najczęściej zadawane pytania (FAQ)

Czy można wystawić notę korygującą do rachunku?

Tak, nota korygująca jest jedną z akceptowanych metod korygowania błędów w rachunkach. Jest szczególnie przydatna do korekty błędów formalnych, takich jak pomyłki w danych nabywcy, nazwie towaru, ilości, czy dacie sprzedaży.

Kto wystawia notę korygującą do rachunku?

Notę korygującą do rachunku wystawia nabywca (klient) i przesyła ją sprzedawcy. Sprzedawca musi potwierdzić jej odbiór, aby nota była ważna.

Kiedy należy anulować rachunek?

Rachunek należy anulować w sytuacji, gdy sprzedaż udokumentowana rachunkiem ostatecznie nie doszła do skutku. Dotyczy to sytuacji, w których transakcja została anulowana przed wydaniem towaru lub wykonaniem usługi.

Co zrobić, gdy zmieni się cena po wystawieniu rachunku?

W przypadku zmiany ceny po wystawieniu rachunku należy wystawić notę uznaniową (gdy cena ulega obniżeniu) lub notę obciążeniową (gdy cena ulega podwyższeniu). Noty te korygują wartość sprzedaży i są dołączane do oryginalnego rachunku.

Czy można poprawić błąd bezpośrednio na rachunku?

Tak, można dokonać korekty bezpośrednio na rachunku poprzez skreślenie błędnego zapisu i wpisanie poprawnego. Korekta musi być czytelna i podpisana. Jednak w praktyce nota korygująca jest częściej stosowana ze względu na większą przejrzystość i mniejsze ryzyko nieporozumień.

Jak długo należy przechowywać anulowane rachunki i noty korygujące?

Anulowane rachunki, noty korygujące oraz kopie wystawionych rachunków należy przechowywać przez okres przedawnienia zobowiązania podatkowego, czyli zazwyczaj 6 lat, licząc od końca roku, w którym rachunek został wystawiony.

Jeśli chcesz poznać inne artykuły podobne do Nota korygująca do rachunku: Kiedy i jak ją wystawić?, możesz odwiedzić kategorię Księgowość.