15/08/2023

W prowadzeniu działalności gospodarczej, nawet przy największej staranności, zdarzają się błędy w wystawianych fakturach. Pomyłki w adresie, NIP-ie, datach czy numeracji faktur są niestety rzeczywistością. Na szczęście, polskie przepisy przewidują narzędzie do korekty takich błędów – notę korygującą. Tradycyjnie, nota korygująca wymagała formy papierowej, podpisu klienta i odesłania pocztą. W dzisiejszym, cyfrowym świecie, coraz częściej pojawia się pytanie, czy można uprościć ten proces i stosować noty korygujące w formie elektronicznej. Czy akceptacja noty korygującej może odbywać się online, na przykład poprzez e-mail?

- Czym jest nota korygująca?

- Kiedy stosuje się notę korygującą?

- Nota korygująca elektronicznie - czy akceptacja e-mailem jest możliwa?

- Jakie dane możemy skorygować notą korygującą?

- Jakich danych nie można korygować notą korygującą?

- Praktyczne aspekty elektronicznego wysyłania not korygujących

- Podsumowanie i Najczęściej zadawane pytania (FAQ)

Czym jest nota korygująca?

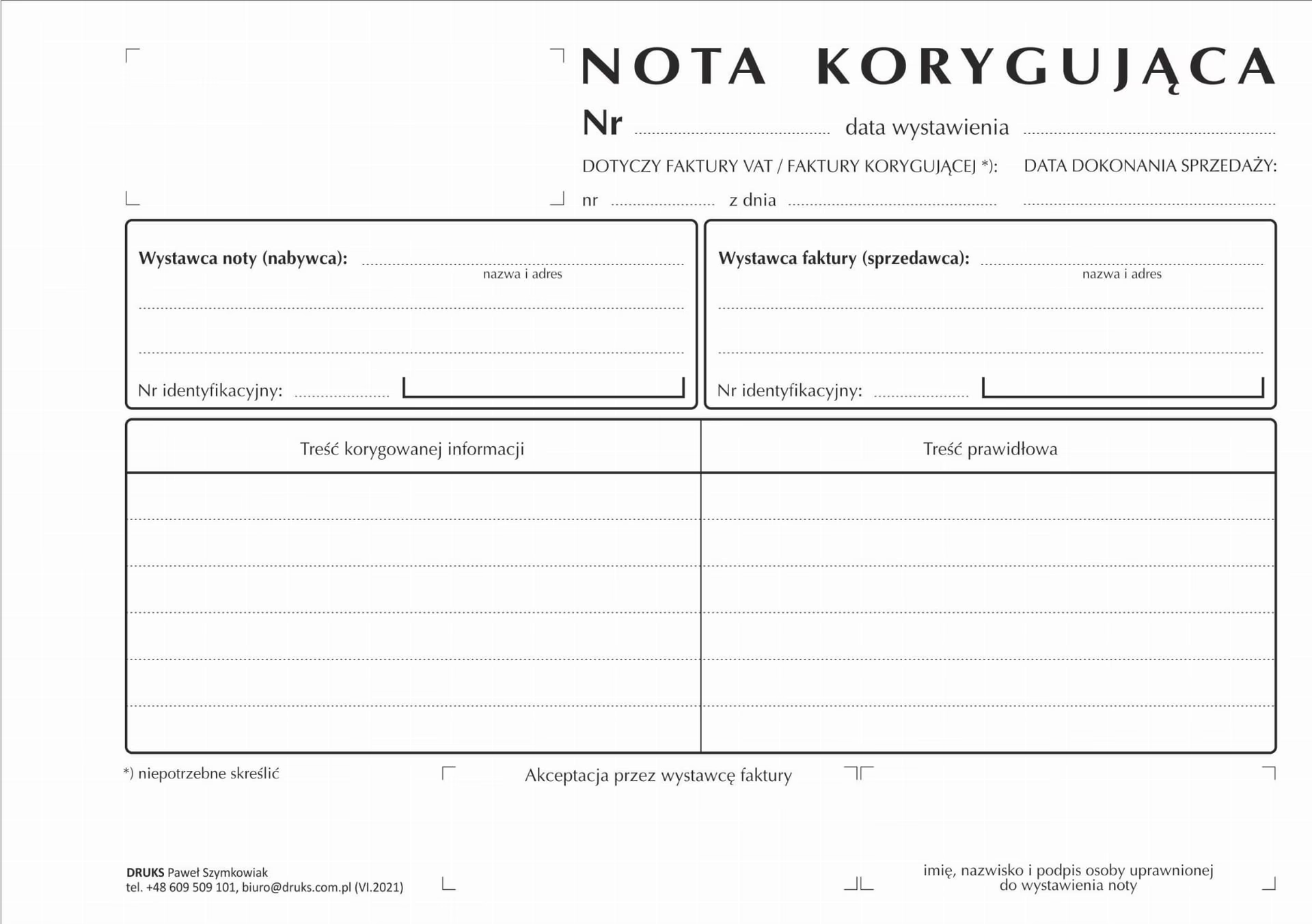

Nota korygująca to dokument księgowy służący do poprawiania błędów formalnych na fakturach VAT. Ważne jest, aby podkreślić, że nota korygująca nie służy do zmiany danych merytorycznych faktury, takich jak ceny, ilości towarów czy stawek VAT. Jej celem jest wyłącznie korekta pomyłek, które nie wpływają na istotę transakcji, a jedynie na prawidłowość danych identyfikacyjnych stron lub opisowych faktury. Wystawienie noty korygującej jest prawem, a nie obowiązkiem podatnika, jednak w wielu przypadkach jest to najprostszy i najszybszy sposób na naprawienie drobnych błędów na fakturze, bez konieczności wystawiania faktury korygującej.

Kiedy stosuje się notę korygującą?

Nota korygująca jest idealnym rozwiązaniem w przypadku wystąpienia następujących rodzajów błędów na fakturze:

- Błędy w adresie nabywcy lub sprzedawcy (np. literówka w nazwie ulicy, błędny kod pocztowy).

- Pomyłki w numerze NIP nabywcy lub sprzedawcy (np. przestawione cyfry).

- Błędy w dacie wystawienia faktury.

- Błędy w numerze faktury (np. pomylona seria numeracji).

- Pomyłki w imieniu i nazwisku osoby fizycznej prowadzącej działalność gospodarczą.

- Błędy w nazwie towaru lub usługi (drobne literówki, nieprecyzyjne określenie).

- Błędy w oznaczeniach takich jak „odwrotne obciążenie” czy „mechanizm podzielonej płatności”.

- Błędy w formie płatności (np. zaznaczono przelew zamiast gotówki).

- Błędy w terminie płatności.

Pamiętajmy, że lista błędów, które można skorygować notą korygującą, jest zamknięta i ściśle określona przepisami. Nie można jej rozszerzać na inne rodzaje pomyłek.

Nota korygująca elektronicznie - czy akceptacja e-mailem jest możliwa?

Odpowiedź na to pytanie jest jednoznaczna: tak, nota korygująca może być wysłana i zaakceptowana elektronicznie, na przykład poprzez e-mail. Polskie przepisy podatkowe nie regulują szczegółowo formy, w jakiej nota korygująca ma być przekazana kontrahentowi ani sposobu jej akceptacji. Ustawa o podatku od towarów i usług (VAT) nie narzuca konkretnej formy dla noty korygującej, co oznacza, że dopuszczalne są różne formy, w tym forma elektroniczna.

Skoro przepisy nie precyzują formy, to akceptacja noty korygującej również może odbywać się w sposób elektroniczny. Wysłanie noty korygującej e-mailem jest powszechnie akceptowaną praktyką. Ważne jest, aby w treści e-maila lub w samej nocie korygującej zawrzeć informację, że kontrahent ma określony czas (np. 14 dni) na zgłoszenie sprzeciwu wobec treści noty. Jeśli w wyznaczonym terminie sprzeciw nie zostanie zgłoszony, uznaje się, że nota korygująca została zaakceptowana poprzez milczącą zgodę.

Takie podejście jest zgodne z zasadami swobody umów i ułatwia obieg dokumentów, szczególnie w relacjach biznesowych opartych na zaufaniu i długotrwałej współpracy. Elektroniczna forma noty korygującej przynosi wiele korzyści, takich jak:

- Oszczędność czasu – wysyłka e-mailem jest natychmiastowa, w porównaniu do tradycyjnej poczty.

- Oszczędność kosztów – brak kosztów druku, kopert i wysyłki pocztowej.

- Szybszy obieg dokumentów – proces korekty jest znacznie przyspieszony.

- Wygoda – zarówno dla wystawcy, jak i odbiorcy noty korygującej.

- Ekologia – mniejsze zużycie papieru przyczynia się do ochrony środowiska.

Jakie dane możemy skorygować notą korygującą?

Przepisy szczegółowo określają zakres danych, które mogą być poprawione za pomocą noty korygującej. Do danych tych należą:

- Data wystawienia faktury i numer faktury.

- Imiona i nazwiska lub nazwy podatnika i nabywcy oraz ich adresy.

- Numery identyfikacyjne podatnika (sprzedawcy) i nabywcy, czyli NIP.

- Data dokonania lub zakończenia dostawy towarów lub wykonania usługi.

- Data otrzymania zapłaty, o ile została określona na fakturze.

- Nazwa (rodzaj) towaru lub usługi – w zakresie drobnych korekt, np. literówek.

- Termin płatności.

- Adnotacje na fakturze, np. „odwrotne obciążenie”, „mechanizm podzielonej płatności”.

- Sposób zapłaty (przelew/gotówka/karta).

Jakich danych nie można korygować notą korygującą?

Istnieją również dane, których nie można skorygować notą korygującą. Są to przede wszystkim dane merytoryczne faktury, które wpływają na wysokość zobowiązania podatkowego lub identyfikację przedmiotu transakcji. Do danych tych należą:

- Podmiot umowy sprzedaży – nie można zmienić stron transakcji za pomocą noty korygującej. W przypadku pomyłki w podmiocie należy wystawić fakturę korygującą i ewentualnie fakturę korygującą do faktury korygowanej.

- Miara i ilość dostarczonych towarów lub zakres wykonanych usług.

- Kwoty wszelkich rabatów, w tym za wcześniejsze otrzymanie należności, o ile nie zostały one uwzględnione w cenie jednostkowej netto.

- Wartość dostarczonych towarów lub wykonanych usług (wartość netto).

- Stawka i kwota podatku VAT.

- Suma wartości sprzedaży netto i kwota sprzedaży ogółem (brutto).

Praktyczne aspekty elektronicznego wysyłania not korygujących

Decydując się na elektroniczne wysyłanie not korygujących, warto pamiętać o kilku praktycznych aspektach:

- Ustalenie terminu na sprzeciw: W treści noty korygującej lub w e-mailu wysyłanym z notą, należy jasno określić termin, w którym kontrahent może zgłosić sprzeciw. Najczęściej stosuje się termin 14 dni od daty wysłania e-maila.

- Dowód wysyłki: Warto zadbać o dowód wysyłki noty korygującej e-mailem. Może to być potwierdzenie wysłania z programu pocztowego lub zapisany e-mail. W przypadku wątpliwości, dowód ten może być przydatny.

- Komunikacja z kontrahentem: Warto poinformować kontrahentów o możliwości przesyłania i akceptacji not korygujących w formie elektronicznej. Można to zrobić np. w umowie handlowej lub w stopce e-maila.

- Archiwizacja: Należy pamiętać o prawidłowej archiwizacji elektronicznych not korygujących, zgodnie z przepisami dotyczącymi przechowywania dokumentacji księgowej.

Podsumowanie i Najczęściej zadawane pytania (FAQ)

Elektroniczna nota korygująca to wygodne, szybkie i oszczędne rozwiązanie, które jest w pełni zgodne z polskimi przepisami. Akceptacja noty korygującej poprzez e-mail i milcząca zgoda są dopuszczalne, co znacznie upraszcza i przyspiesza proces korekty błędów na fakturach. Warto wdrożyć to rozwiązanie w swojej firmie i cieszyć się korzyściami, jakie niesie ze sobą cyfryzacja księgowości.

Najczęściej zadawane pytania (FAQ)

Pytanie 1: Czy muszę uzyskać podpis klienta na nocie korygującej wysłanej e-mailem?

Odpowiedź: Nie, nie musisz uzyskiwać podpisu klienta w formie tradycyjnej. Akceptacja może nastąpić poprzez milczącą zgodę, jeśli klient nie zgłosi sprzeciwu w wyznaczonym terminie.

Pytanie 2: Co zrobić, jeśli klient zgłosi sprzeciw do noty korygującej wysłanej e-mailem?

Odpowiedź: W takim przypadku należy przeanalizować sprzeciw klienta i ewentualnie wystawić fakturę korygującą, jeśli sprzeciw jest uzasadniony. Jeśli sprzeciw dotyczy błędów, które można korygować notą, można wyjaśnić klientowi zasady działania noty korygującej i spróbować ponownie przesłać notę z wyjaśnieniem.

Pytanie 3: Czy mogę wysłać notę korygującą w formacie PDF?

Odpowiedź: Tak, format PDF jest powszechnie akceptowany dla elektronicznych not korygujących. Ważne jest, aby nota była czytelna i zawierała wszystkie wymagane elementy.

Pytanie 4: Czy mogę cofnąć notę korygującą wysłaną elektronicznie?

Odpowiedź: Cofnięcie noty korygującej jest możliwe, ale wymaga uzgodnienia z kontrahentem. Najlepiej jest skontaktować się z klientem i poinformować o pomyłce, a następnie przesłać sprostowanie lub anulować notę i w razie potrzeby wystawić nową, poprawną notę.

Pytanie 5: Gdzie mogę znaleźć wzór elektronicznej noty korygującej?

Odpowiedź: Wzory not korygujących są dostępne w internecie, np. na stronach internetowych poświęconych księgowości i podatkom. Możesz również skorzystać z programów do fakturowania, które często oferują funkcję wystawiania not korygujących.

Mamy nadzieję, że ten artykuł rozwiał Twoje wątpliwości dotyczące elektronicznych not korygujących. Pamiętaj, że digitalizacja procesów księgowych to krok w stronę nowoczesnej i efektywnej firmy!

Jeśli chcesz poznać inne artykuły podobne do Nota korygująca elektronicznie - czy to możliwe?, możesz odwiedzić kategorię Księgowość.