13/07/2023

W świecie finansów i księgowości precyzja oraz prawidłowa dokumentacja to fundament sprawnego funkcjonowania każdego przedsiębiorstwa i organizacji. Wśród różnorodnych dokumentów księgowych, z którymi spotykamy się na co dzień, szczególną rolę odgrywają rachunki i noty księgowe. Choć oba te dokumenty służą do potwierdzania transakcji gospodarczych, istnieją między nimi istotne różnice, które determinują ich zastosowanie. W tym artykule przyjrzymy się bliżej notom księgowym, wyjaśnimy, kiedy są one właściwym wyborem zamiast tradycyjnego rachunku, a także rozwiejemy wszelkie wątpliwości związane z ich stosowaniem.

- Czym Jest Nota Księgowa? Definicja i Charakterystyka

- Nota Księgowa a Rachunek (Faktura): Kluczowe Różnice

- Kiedy Stosować Notę Księgową Zamiast Rachunku? Praktyczne Przykłady

- Nota Księgowa w Kontekście Pracowniczych Kas Zapomogowo-Pożyczkowych (PKZP)

- Elementy Noty Księgowej – Co Powinna Zawierać?

- Podsumowanie – Kiedy Wybrać Notę Księgową?

- Często Zadawane Pytania (FAQ)

Czym Jest Nota Księgowa? Definicja i Charakterystyka

Nota księgowa, nazywana również notą obciążeniową lub uznaniową, to dokument księgowy, który potwierdza zaistnienie określonej operacji gospodarczej, dla której z różnych przyczyn nie jest wystawiany tradycyjny rachunek lub faktura. W przeciwieństwie do faktur, które są ściśle regulowane przepisami podatkowymi, noty księgowe mają bardziej uniwersalny charakter i mogą być stosowane w szerszym spektrum sytuacji.

Główną cechą noty księgowej jest jej funkcja dokumentacyjna i rozliczeniowa. Potwierdza ona fakt dokonania transakcji, określa jej wartość oraz strony transakcji. Jednak kluczową różnicą w stosunku do rachunku jest brak obligatoryjności stosowania not księgowych w kontekście przepisów podatkowych dotyczących podatku od towarów i usług (VAT) oraz podatku dochodowego, chyba że przepisy szczególne stanowią inaczej.

Nota Księgowa a Rachunek (Faktura): Kluczowe Różnice

Aby lepiej zrozumieć istotę noty księgowej, warto porównać ją z rachunkiem, czyli fakturą, która jest znacznie bardziej powszechnym dokumentem. Poniższa tabela przedstawia kluczowe różnice między tymi dwoma rodzajami dokumentów:

| Kryterium | Nota Księgowa | Rachunek (Faktura) |

|---|---|---|

| Regulacje prawne | Mniej formalne, regulacje wewnętrzne lub zwyczajowe | Ściśle regulowane przepisami podatkowymi (VAT, podatek dochodowy) |

| Wystawca | Szeroki zakres podmiotów, w tym podmioty niebędące podatnikami VAT | Zazwyczaj podatnicy VAT |

| Zastosowanie | Operacje niepodlegające VAT, korekty, rozliczenia wewnętrzne, transakcje z podmiotami niebędącymi podatnikami | Sprzedaż towarów i usług podlegająca VAT |

| Elementy obligatoryjne | Mniej elementów obowiązkowych, zazwyczaj dane stron, opis operacji, wartość, data wystawienia | Wiele elementów obowiązkowych, w tym numery identyfikacji podatkowej, stawki VAT, numery faktur, etc. |

| Funkcja | Dokumentacyjna, rozliczeniowa, korekcyjna | Dokumentacyjna, rozliczeniowa, podstawa do rozliczeń podatkowych |

Z tabeli wynika, że rachunek (faktura) jest dokumentem o ściśle określonej strukturze i zastosowaniu, przede wszystkim w kontekście rozliczeń podatkowych. Nota księgowa jest natomiast bardziej elastyczna i znajduje zastosowanie tam, gdzie rachunek nie jest wymagany lub nie jest odpowiedni.

Kiedy Stosować Notę Księgową Zamiast Rachunku? Praktyczne Przykłady

Istnieje wiele sytuacji, w których nota księgowa jest właściwym dokumentem do udokumentowania operacji gospodarczej. Oto kilka praktycznych przykładów:

- Rozliczenia wewnętrzne w firmie: Przekazanie materiałów między działami, refaktury kosztów wewnętrznych, rozliczenia delegacji służbowych (część kosztów, np. diety).

- Korekty błędów księgowych: Storno błędnych zapisów, korekty wartości aktywów lub pasywów, nie wymagające wystawiania faktury korygującej.

- Rozliczenia z podmiotami niebędącymi podatnikami VAT: Transakcje z organizacjami pozarządowymi, stowarzyszeniami, fundacjami, pracowniczymi kasami zapomogowo-pożyczkowymi (PKZP), jeśli nie prowadzą działalności gospodarczej podlegającej VAT.

- Rozliczenia z osobami fizycznymi nieprowadzącymi działalności gospodarczej: Na przykład zwrot kosztów pracownikowi za poniesione wydatki służbowe, które nie podlegają opodatkowaniu VAT.

- Dokumentowanie zdarzeń gospodarczych niebędących sprzedażą towarów i usług: Na przykład darowizny (w zależności od przepisów), kary umowne (w pewnych przypadkach), odsetki.

- Rozliczenia między pracodawcami a PKZP: Jak wspomniano w przytoczonym forum, nota księgowa jest właściwym dokumentem do rozliczeń między pracodawcami a pracowniczymi kasami zapomogowo-pożyczkowymi (PKZP), które zazwyczaj nie są podatnikami VAT.

Nota Księgowa w Kontekście Pracowniczych Kas Zapomogowo-Pożyczkowych (PKZP)

Szczególnie istotne jest zastosowanie not księgowych w rozliczeniach z Pracowniczymi Kasami Zapomogowo-Pożyczkowymi (PKZP). Jak słusznie zauważono w cytowanym wpisie z forum, PKZP zazwyczaj nie są podatnikami VAT, ponieważ nie prowadzą działalności gospodarczej w rozumieniu przepisów o VAT. Ich działalność skupia się na udzielaniu pomocy finansowej swoim członkom, a nie na świadczeniu usług komercyjnych.

W związku z tym, w rozliczeniach między pracodawcami a PKZP, na przykład w sytuacji, gdy jeden z pracodawców ponosi koszty związane z obsługą PKZP (np. wynagrodzenie kasjera PKZP, udostępnienie lokalu), właściwym dokumentem rozliczeniowym jest nota księgowa, a nie faktura VAT. Wystawienie faktury VAT w takiej sytuacji mogłoby być nieprawidłowe i prowadzić do problemów podatkowych.

Warto również podkreślić, że rozliczenia powinny następować pomiędzy pracodawcami, a nie bezpośrednio z PKZP, szczególnie jeśli jeden z pracodawców ponosi koszty związane z funkcjonowaniem PKZP. Działania na rzecz osób trzecich, w tym przypadku obcych pracodawców, mogą w pewnych okolicznościach podlegać opodatkowaniu VAT lub wymagać wykazania jako świadczenie usług finansowych lub prawnych, szczególnie w przypadku jednostek sfery budżetowej. W takim przypadku, nota księgowa pozostaje właściwym dokumentem rozliczeniowym.

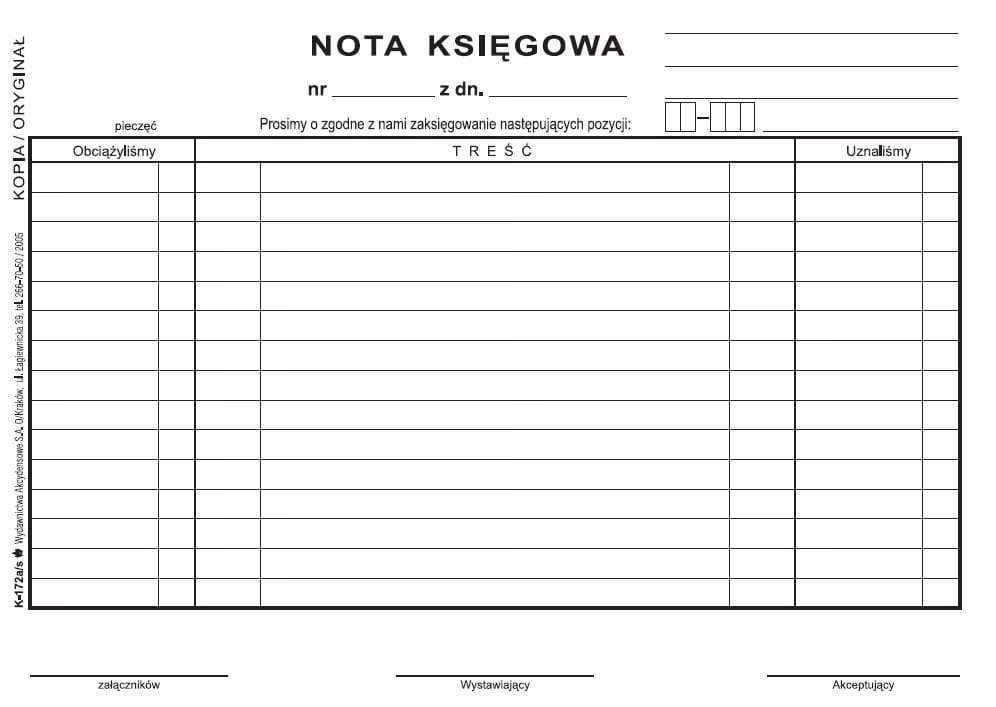

Elementy Noty Księgowej – Co Powinna Zawierać?

Choć nota księgowa nie jest tak ściśle regulowana jak faktura, powinna zawierać pewne podstawowe elementy, aby była wiarygodna i użyteczna w procesie księgowania. Do najważniejszych elementów noty księgowej należą:

- Nazwa dokumentu: „Nota księgowa” lub „Nota obciążeniowa/uznaniowa”.

- Numer noty: Unikalny numer identyfikujący notę w ewidencji.

- Data wystawienia noty: Dzień, miesiąc i rok wystawienia dokumentu.

- Dane wystawcy noty: Nazwa (firma), adres, ewentualnie NIP (jeśli dotyczy).

- Dane odbiorcy noty: Nazwa (firma), adres, ewentualnie NIP (jeśli dotyczy).

- Opis operacji gospodarczej: Szczegółowy opis transakcji, której dotyczy nota. Należy jasno określić, czego dotyczy rozliczenie.

- Kwota netto i brutto (jeśli dotyczy): Wartość transakcji, z wyszczególnieniem kwoty netto i ewentualnego podatku VAT (choć nota księgowa zazwyczaj nie dotyczy transakcji VAT).

- Waluta: Waluta, w której wyrażona jest kwota.

- Podpisy osób upoważnionych: Podpis wystawcy noty oraz (opcjonalnie) podpis odbiorcy, potwierdzające akceptację transakcji.

Pamiętaj, że w zależności od specyfiki działalności i wewnętrznych procedur firmy, nota księgowa może zawierać dodatkowe elementy, takie jak numery kont księgowych, centra kosztów, czy odwołania do innych dokumentów.

Podsumowanie – Kiedy Wybrać Notę Księgową?

Nota księgowa jest wszechstronnym i elastycznym dokumentem księgowym, który znajduje zastosowanie w wielu sytuacjach, szczególnie tam, gdzie tradycyjny rachunek (faktura) nie jest wymagany lub nie jest odpowiedni. Jej główną zaletą jest możliwość dokumentowania różnorodnych operacji gospodarczych, które niekoniecznie podlegają ścisłym regulacjom podatkowym dotyczącym VAT. Warto pamiętać o jej zastosowaniu w rozliczeniach z podmiotami niebędącymi podatnikami VAT, w rozliczeniach wewnętrznych, korektach księgowych, a także w specyficznych przypadkach, takich jak rozliczenia z Pracowniczymi Kasami Zapomogowo-Pożyczkowymi (PKZP).

Prawidłowe stosowanie not księgowych, w połączeniu z rachunkami i innymi dokumentami księgowymi, jest kluczowe dla zachowania porządku w dokumentacji finansowej i uniknięcia potencjalnych problemów związanych z kontrolami skarbowymi.

Często Zadawane Pytania (FAQ)

- Czy nota księgowa jest dokumentem księgowym?

Tak, nota księgowa jest pełnoprawnym dokumentem księgowym, potwierdzającym operację gospodarczą. - Czy nota księgowa zastępuje fakturę?

Nie, nota księgowa nie zastępuje faktury w sytuacjach, gdy faktura jest wymagana przepisami prawa (np. sprzedaż towarów i usług podlegająca VAT). Nota księgowa jest stosowana w sytuacjach, gdzie faktura nie jest obligatoryjna lub nie jest właściwa. - Czy nota księgowa musi być numerowana?

Tak, zaleca się numerowanie not księgowych dla zachowania porządku w dokumentacji i łatwiejszej identyfikacji dokumentów. - Czy nota księgowa musi być podpisana?

Tak, nota księgowa powinna być podpisana przez osobę upoważnioną do reprezentowania wystawcy, co potwierdza jej wiarygodność. - Czy mogę wystawić notę księgową za sprzedaż towarów?

Zasadniczo, sprzedaż towarów i usług podlegająca VAT powinna być dokumentowana fakturą. Nota księgowa może być stosowana w wyjątkowych sytuacjach, np. gdy sprzedaż nie podlega VAT lub transakcja jest nietypowa. Zawsze warto upewnić się, czy w danej sytuacji nota księgowa jest właściwym dokumentem.

Jeśli chcesz poznać inne artykuły podobne do Nota Księgowa: Kiedy Zamiast Rachunku?, możesz odwiedzić kategorię Księgowość.