17/06/2025

W świecie biznesu i finansów istnieje wiele dokumentów księgowych, które pełnią specyficzne funkcje. Jednym z nich jest nota obciążeniowa, zwana również notą księgową. Chociaż nie jest tak powszechna jak faktura VAT, w pewnych sytuacjach okazuje się niezastąpiona. Czym dokładnie jest nota obciążeniowa, kiedy i w jakim celu się ją wystawia, oraz co powinna zawierać? Na te i inne pytania odpowiemy w niniejszym artykule.

- Czym jest Nota Obciążeniowa?

- Cel Wystawiania Noty Obciążeniowej

- Nota Obciążeniowa – Co Powinna Zawierać?

- Nota Księgowa a Koszt Uzyskania Przychodu

- Nota Obciążeniowa dla Dłużnika i Rekompensata za Opóźnienie Płatności

- Sposoby na Uniknięcie Problemów z Nierzetelnymi Kontrahentami

- Podsumowanie

- Najczęściej Zadawane Pytania (FAQ)

Czym jest Nota Obciążeniowa?

Nota obciążeniowa, w uproszczeniu, jest dokumentem księgowym wystawianym w celu udokumentowania operacji gospodarczych, które nie podlegają opodatkowaniu podatkiem VAT lub nie mogą być udokumentowane fakturą VAT. Służy ona do formalnego obciążenia jednej strony transakcji kosztami lub należnościami wobec drugiej strony. Czasami bywa mylona z notą korygującą, jednak pełni zupełnie inną funkcję.

Cel Wystawiania Noty Obciążeniowej

Nota obciążeniowa znajduje zastosowanie w różnorodnych sytuacjach. Poniżej przedstawiamy najczęstsze cele jej wystawiania:

- Naliczanie odsetek za opóźnienia w płatnościach: Jeżeli kontrahent spóźnia się z płatnością za fakturę lub inne zobowiązanie, wierzyciel ma prawo naliczyć odsetki za każdy dzień opóźnienia. Dokumentem potwierdzającym naliczenie tych odsetek jest właśnie nota obciążeniowa.

- Naliczanie kary umownej za nieterminową płatność: Podobnie jak w przypadku odsetek, jeśli umowa przewiduje kary umowne za opóźnienie w płatnościach, nota obciążeniowa służy do ich naliczenia i udokumentowania.

- Korekty omyłek występujących w dokumentach księgowych: Czasami w wcześniej wystawionych dokumentach księgowych pojawiają się błędy. Nota obciążeniowa może być wykorzystana do skorygowania tych omyłek, choć częściej w tym celu stosuje się noty korygujące (faktury korygujące). W kontekście not obciążeniowych korekta dotyczy zazwyczaj sytuacji, gdzie pierwotny dokument nie był fakturą VAT.

- Przenoszenie na nabywcę kosztów, które nie podlegają podatkowi VAT: Istnieją koszty, które w danej transakcji nie podlegają opodatkowaniu VAT. Przeniesienie tych kosztów na nabywcę może być udokumentowane notą obciążeniową. Przykładem mogą być koszty transportu, które z różnych przyczyn nie są fakturowane VAT-em.

- Udokumentowanie roszczeń związanych z wypłatą odszkodowania przez towarzystwo ubezpieczeniowe: W przypadku szkód i wypłat odszkodowań przez ubezpieczyciela, nota obciążeniowa może służyć jako dokument potwierdzający roszczenie i kwotę odszkodowania. W tym przypadku to ubezpieczony wystawia notę obciążeniową na towarzystwo ubezpieczeniowe.

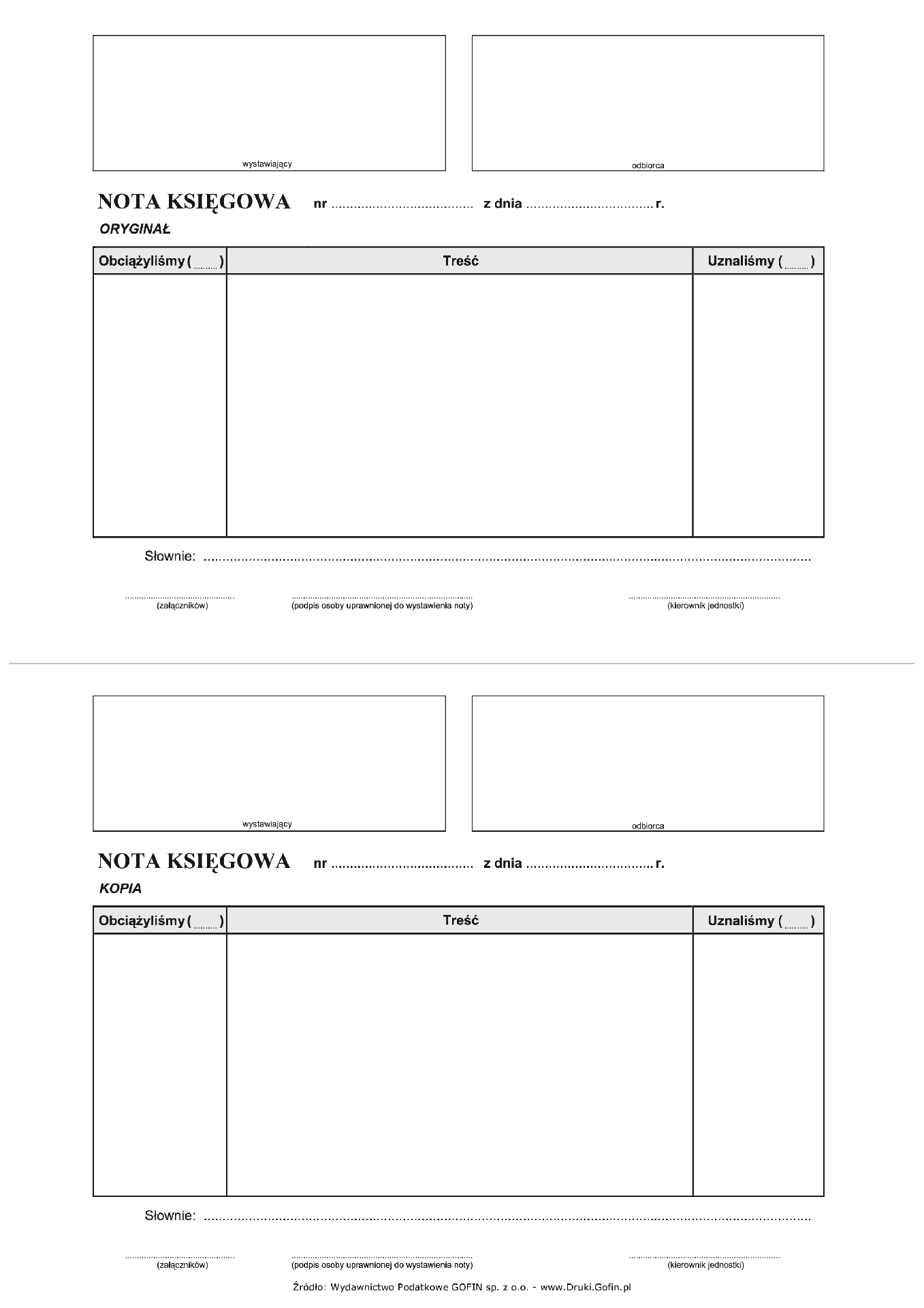

Nota Obciążeniowa – Co Powinna Zawierać?

Aby nota obciążeniowa była prawidłowa i stanowiła wiarygodny dowód księgowy, powinna zawierać określone elementy. Wymagania dotyczące zawartości noty obciążeniowej wynikają z przepisów o rachunkowości oraz zasad rzetelności dokumentacji. Do kluczowych elementów należą:

- Określenie dokumentu: Na nocie musi być wyraźnie napisane „Nota księgowa” lub „Nota obciążeniowa”. Powinien być również nadany unikalny numer identyfikacyjny, pozwalający na łatwe odnalezienie dokumentu w ewidencji.

- Dane stron transakcji: Należy dokładnie określić strony transakcji, czyli nazwę wystawcy noty (wierzyciela) oraz nazwę odbiorcy noty (dłużnika). Konieczne jest podanie pełnych adresów obu stron.

- Opis operacji gospodarczej: Nota musi zawierać szczegółowy opis operacji gospodarczej, której dotyczy. Opis powinien być jasny, zrozumiały i pozwalać na jednoznaczne zidentyfikowanie, czego dotyczy obciążenie. Na przykład: „Odsetki ustawowe za opóźnienie w płatności faktury nr [numer faktury] z dnia [data faktury]” lub „Kara umowna za nieterminową realizację umowy nr [numer umowy]”.

- Wartość operacji gospodarczej: Konieczne jest określenie wartości operacji gospodarczej. Kwota powinna być wyrażona w walucie transakcji. Jeżeli to możliwe, warto również podać wartość w jednostkach naturalnych, na przykład liczbę dni opóźnienia przy naliczaniu odsetek.

- Daty: Na nocie należy umieścić datę sporządzenia noty. Dodatkowo, jeśli data dokonania operacji jest inna niż data sporządzenia dowodu, należy również ją wskazać. Na przykład, data naliczenia odsetek może być inna niż data wystawienia noty.

- Podpisy: Nota powinna być podpisana przez wystawcę noty lub osobę upoważnioną do jego reprezentowania. Przepisy nie wymagają podpisu odbiorcy noty, co ułatwia proces wystawiania i obiegu dokumentów.

- Stwierdzenie dotyczące sprawdzenia i kwalifikacji dowodu do ujęcia w księgach rachunkowych: Ten element dotyczy wewnętrznych procedur księgowych przedsiębiorstwa. Powinno znaleźć się stwierdzenie o sprawdzeniu i zakwalifikowaniu dowodu do ujęcia w księgach rachunkowych, wskazanie miesiąca i sposobu ujęcia oraz podpis osoby odpowiedzialnej za te czynności.

Nota Księgowa a Koszt Uzyskania Przychodu

W kontekście podatku dochodowego, istotna jest kwestia, czy nota księgowa może stanowić koszt uzyskania przychodu. Zgodnie z przepisami, noty księgowe sporządzone w celu korygowania zapisu dotyczącego operacji gospodarczej, wynikającej z dowodu obcego lub własnego, otrzymane od kontrahenta podatnika lub przekazane kontrahentowi, mogą być uznane za koszt uzyskania przychodu. Warunkiem jest jednak, aby operacja gospodarcza udokumentowana notą była związana z prowadzoną działalnością gospodarczą i miała na celu osiągnięcie przychodów lub zachowanie albo zabezpieczenie źródła przychodów.

Nota Obciążeniowa dla Dłużnika i Rekompensata za Opóźnienie Płatności

Nota obciążeniowa jest często wykorzystywana do obciążania dłużnika kosztami rekompensaty za opóźnienie w płatnościach. Polskie prawo, implementując dyrektywę unijną, daje wierzycielom możliwość domagania się rekompensaty za koszty odzyskiwania należności w przypadku opóźnień w płatnościach w transakcjach handlowych. Wysokość rekompensaty jest zryczałtowana i zależy od wysokości dochodzonego roszczenia:

| Kwota Dochądzonego Roszczenia | Wysokość Rekompensaty |

|---|---|

| Niższa niż 5 000 zł | 40 euro |

| Przekracza 5 000 zł, ale jest niższa niż 50 000 zł | 70 euro |

| Równa lub wyższa niż 50 000 zł | 100 euro |

Do kwot w euro stosuje się przelicznik zgodnie ze średnim kursem euro NBP z ostatniego dnia roboczego miesiąca poprzedzającego miesiąc, w którym roszczenie stało się wymagalne. Nowe, wyższe kwoty rekompensat obowiązują dla roszczeń, które stały się wymagalne po 1 stycznia 2020 roku. Dla wierzytelności powstałych wcześniej stosuje się poprzednie stawki.

Przykład:

Przedsiębiorca wykonał usługę na rzecz innego przedsiębiorcy i wystawił fakturę VAT na kwotę 6.800 zł z terminem płatności 15 października 2019 roku. Dłużnik nie zapłacił w terminie. W grudniu 2019 roku wierzyciel wystawił notę obciążeniową, obciążając dłużnika rekompensatą w wysokości 40 euro. Należność stała się wymagalna w październiku 2019 roku, dlatego rekompensata została przeliczona według średniego kursu NBP z ostatniego dnia roboczego września 2019 roku i wyniosła 40 euro, zgodnie z ówczesnymi przepisami. Gdyby wierzytelność powstała po 1 stycznia 2020 roku, rekompensata wyniosłaby 70 euro.

Sposoby na Uniknięcie Problemów z Nierzetelnymi Kontrahentami

Opóźnienia w płatnościach i konieczność wystawiania not obciążeniowych to niestety częsty problem w biznesie. Aby zminimalizować ryzyko współpracy z nierzetelnymi kontrahentami i usprawnić proces windykacji, przedsiębiorcy mogą korzystać z różnych narzędzi. Oprócz tradycyjnej noty obciążeniowej, coraz popularniejsze stają się specjalne systemy do monitoringu należności i windykacji online. Systemy te oferują funkcje takie jak:

- Automatyczne przypomnienia o zbliżających się terminach płatności.

- Wysyłka wezwań do zapłaty.

- Możliwość monitorowania statusu płatności.

- Ułatwienie procesu windykacji polubownej i sądowej.

Korzystanie z takich systemów może znacząco usprawnić zarządzanie należnościami i zmniejszyć ryzyko opóźnień w płatnościach, a tym samym ograniczyć konieczność wystawiania not obciążeniowych w kontekście windykacji.

Podsumowanie

Nota obciążeniowa jest ważnym dokumentem księgowym, użytecznym w wielu sytuacjach, szczególnie tam, gdzie nie można wystawić faktury VAT. Służy dokumentowaniu operacji gospodarczych, takich jak naliczanie odsetek, kar umownych, rekompensat za opóźnienia w płatnościach, czy przenoszenie kosztów niepodlegających VAT. Prawidłowo wystawiona nota obciążeniowa jest istotna dla celów księgowych i podatkowych, a także w procesie windykacji należności. Warto pamiętać o elementach, jakie powinna zawierać nota, aby była uznawana za wiarygodny dowód księgowy i mogła stanowić podstawę zapisów w księgach rachunkowych.

Najczęściej Zadawane Pytania (FAQ)

- Czy nota obciążeniowa musi być podpisana przez odbiorcę?

- Nie, przepisy nie wymagają podpisu odbiorcy noty obciążeniowej. Wystarczy podpis wystawcy.

- Czy notę obciążeniową można wystawić online?

- Tak, nota obciążeniowa może być wystawiona online, ponieważ nie wymaga podpisu odbiorcy.

- W jakiej walucie wystawia się notę obciążeniową?

- Notę obciążeniową wystawia się w walucie transakcji. Jeśli jest to inna waluta niż PLN, należy dodatkowo przeliczyć kwotę na złotówki według kursu NBP z dnia wystawienia noty.

- Kiedy nota obciążeniowa jest kosztem uzyskania przychodu?

- Nota obciążeniowa może być kosztem uzyskania przychodu, jeśli koryguje zapis operacji gospodarczej związanej z działalnością gospodarczą i mającą na celu osiągnięcie, zachowanie lub zabezpieczenie przychodów.

- Jak przeliczyć rekompensatę za opóźnienie płatności na euro?

- Rekompensatę przelicza się według średniego kursu euro NBP z ostatniego dnia roboczego miesiąca poprzedzającego miesiąc, w którym roszczenie stało się wymagalne.

Jeśli chcesz poznać inne artykuły podobne do Nota Obciążeniowa: Kompleksowy Przewodnik, możesz odwiedzić kategorię Księgowość.