23/12/2022

W świecie biznesu, gdzie transakcje kupna-sprzedaży są na porządku dziennym, nieuniknione są sytuacje, gdy sprzedawany towar okazuje się wadliwy. Kiedy klient składa reklamację, a sprzedawca ją uznaje, często pojawia się kwestia nie tylko zwrotu kosztów za sam towar, ale również kompensacji dodatkowych wydatków poniesionych przez klienta w związku z wadą. W takich przypadkach kluczowym dokumentem staje się nota obciążeniowa za reklamację. Czym dokładnie jest ten dokument, kiedy i jak go stosować, a przede wszystkim – czy podlega opodatkowaniu VAT? Na te pytania odpowiemy w niniejszym artykule.

Co to jest nota obciążeniowa za reklamację?

Nota obciążeniowa jest dokumentem księgowym, który wystawia się w celu obciążenia kontrahenta dodatkowymi kosztami lub należnościami, które nie wynikają bezpośrednio z pierwotnej transakcji sprzedaży towarów lub usług. W kontekście reklamacji, nota obciążeniowa jest używana, gdy sprzedawca uznaje reklamację klienta i zgadza się pokryć dodatkowe koszty poniesione przez niego w związku z wadliwym towarem, wykraczające poza samą wartość produktu. Te dodatkowe koszty mogą obejmować na przykład koszty montażu i demontażu wadliwego towaru, koszty transportu, koszty naprawy, a nawet koszty przestoju w działalności klienta, jeśli wada towaru spowodowała takie konsekwencje.

W przeciwieństwie do faktury VAT, która dokumentuje sprzedaż towarów lub usług podlegających opodatkowaniu, nota obciążeniowa za reklamację zazwyczaj dotyczy kosztów o charakterze odszkodowawczym. Oznacza to, że jej celem jest rekompensata strat poniesionych przez klienta, a nie wynagrodzenie za świadczenie usług czy dostawę towarów.

Dlaczego nota obciążeniowa zamiast faktury za koszty reklamacji?

Kluczowe rozróżnienie między notą obciążeniową a fakturą VAT w kontekście reklamacji wynika z charakteru rozliczanych kosztów. Jak wspomniano, koszty reklamacyjne, takie jak koszty montażu, demontażu czy transportu wadliwego towaru, są traktowane przez organy podatkowe jako odszkodowanie, a nie jako odpłatne świadczenie usług. Zgodnie z ustawą o podatku od towarów i usług (VAT), opodatkowaniu VAT podlegają m.in. odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju. Odszkodowania, co do zasady, nie mieszczą się w definicji ani dostawy towarów, ani świadczenia usług.

W sytuacji, gdy klient domaga się zwrotu dodatkowych kosztów poniesionych w związku z reklamacją, nie świadczy on na rzecz sprzedawcy żadnej usługi. Wręcz przeciwnie, to sprzedawca jest zobowiązany do naprawienia szkody wynikłej z dostarczenia wadliwego produktu. Zwrot kosztów montażu, demontażu czy transportu jest formą rekompensaty za niedogodności i straty poniesione przez klienta. Dlatego też, w świetle interpretacji organów podatkowych, w takim przypadku nie dochodzi do świadczenia usług podlegających opodatkowaniu VAT.

Potwierdzeniem tego stanowiska są liczne interpretacje indywidualne wydawane przez Dyrektorów Izb Skarbowych. Przykładowo, w interpretacji nr ITPP2/443–1375/13/AK z 4 marca 2014 roku, Dyrektor IS w Bydgoszczy zgodził się, że obciążenie dostawcy kosztami naprawy wadliwych towarów nie stanowi czynności podlegającej opodatkowaniu VAT, ponieważ nie ma tu miejsca świadczenie usługi na rzecz obciążanego podmiotu. Podobnie, w interpretacji IBPP2/4512–75/15/IK z 14 kwietnia 2015r., Dyrektor IS w Katowicach uznał, że klient obciążający sprzedawcę kosztami zwrotu poniesionych wydatków związanych z reklamacją „nie wykonuje w świetle ustawy o VAT żadnej czynności podlegającej opodatkowaniu VAT”.

VAT a nota obciążeniowa za reklamację

Skoro nota obciążeniowa za reklamację dokumentuje koszty o charakterze odszkodowawczym, a nie wynagrodzenie za usługi czy towary, to naturalne jest pytanie o opodatkowanie VAT. Zgodnie z wyżej przedstawionym stanowiskiem organów podatkowych, zwrot dodatkowych kosztów poniesionych przez klienta w związku z reklamacją nie podlega opodatkowaniu VAT. Oznacza to, że nota obciążeniowa wystawiana w takim przypadku powinna być netto – nie zawierać podatku VAT.

Warto jednak zwrócić uwagę na pewien wyjątek, który został wspomniany w jednej z przytoczonych interpretacji. Jeśli strony uzgodnią, że to klient, na koszt sprzedawcy, usunie wadę towaru (np. poprzez naprawę lub montaż), to w takiej sytuacji organy podatkowe mogą uznać, że klient świadczy na rzecz sprzedawcy usługę. W takim przypadku, zwrot kosztów poniesionych przez klienta mógłby zostać potraktowany jako zapłata za usługę i podlegać opodatkowaniu VAT. Jednakże, w typowej sytuacji reklamacji, gdy klient domaga się zwrotu kosztów poniesionych już po fakcie, mamy do czynienia z odszkodowaniem, a nie z usługą świadczoną na rzecz sprzedawcy.

Podsumowując, w większości przypadków, gdy klient obciąża sprzedawcę dodatkowymi kosztami reklamacyjnymi, nota obciążeniowa nie powinna zawierać VAT. Należy jednak każdorazowo analizować konkretną sytuację i upewnić się, czy dany przypadek nie kwalifikuje się jako wyjątek, w którym zwrot kosztów mógłby być uznany za wynagrodzenie za usługę.

Dokumentowanie noty obciążeniowej za reklamację

Nota obciążeniowa za reklamację, choć nie jest fakturą VAT, jest dokumentem księgowym, który powinien być prawidłowo udokumentowany w księgach rachunkowych zarówno sprzedawcy, jak i klienta. Podstawą do wystawienia noty obciążeniowej są zazwyczaj dokumenty potwierdzające poniesione przez klienta koszty, takie jak faktury od podwykonawców (np. za montaż, demontaż, transport) lub inne dowody poniesienia kosztów (np. dokumenty transportowe, rachunki). Klient, wystawiając notę obciążeniową, powinien załączyć do niej kopie tych dokumentów, aby sprzedawca miał podstawę do uznania i zaksięgowania kosztów.

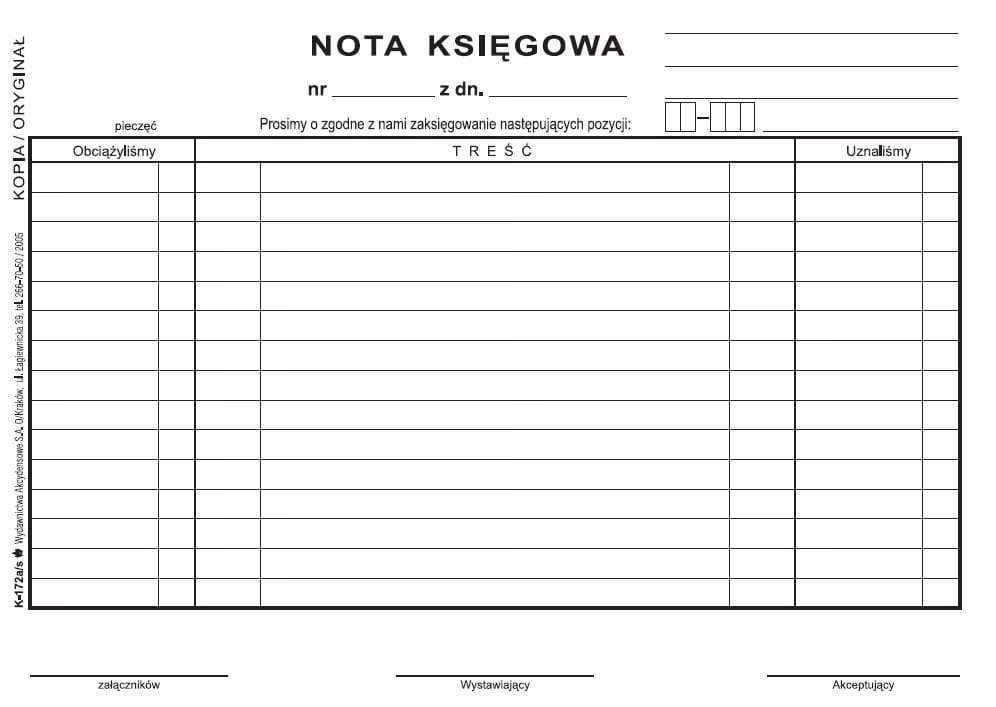

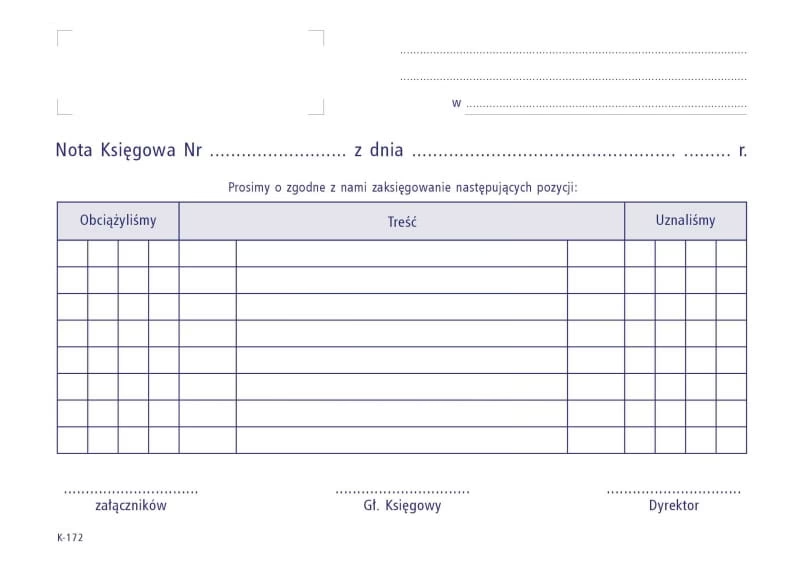

Sama nota obciążeniowa powinna zawierać co najmniej następujące elementy:

- Datę wystawienia noty

- Numer noty (kolejny numer w ramach ewidencji not obciążeniowych)

- Dane identyfikacyjne wystawcy noty (klienta reklamującego towar) i odbiorcy noty (sprzedawcy)

- Opis reklamacji i poniesionych kosztów (np. „Zwrot kosztów demontażu i transportu wadliwego towaru – reklamacja nr… z dnia…”)

- Kwotę obciążenia (kwotę kosztów do zwrotu)

- Podpis osoby upoważnionej do wystawienia noty

Warto pamiętać, że nota obciążeniowa nie jest dokumentem obligatoryjnym w świetle przepisów prawa podatkowego czy rachunkowego. Jednak w praktyce jest to powszechnie stosowany i akceptowany sposób dokumentowania i rozliczania kosztów reklamacyjnych, które nie podlegają opodatkowaniu VAT.

Przykład użycia noty obciążeniowej za reklamację

Załóżmy, że firma produkcyjna „Alfa” sprzedała firmie handlowej „Beta” partię paneli fotowoltaicznych. Po montażu paneli okazało się, że część z nich jest wadliwa. Firma „Beta” zgłosiła reklamację, która została uznana przez firmę „Alfa”. Oprócz zwrotu kosztów za wadliwe panele, firma „Beta” domaga się również zwrotu kosztów demontażu wadliwych paneli i ponownego montażu nowych paneli, a także kosztów transportu paneli do i z miejsca montażu. Firma „Beta” przedstawiła firmie „Alfa” faktury od firmy instalacyjnej i firmy transportowej, dokumentujące poniesione koszty.

W takim przypadku firma „Beta” powinna wystawić firmie „Alfa” notę obciążeniową za reklamację, w której wyszczególni:

- Zwrot kosztów demontażu i ponownego montażu paneli fotowoltaicznych – kwota XXX PLN

- Zwrot kosztów transportu paneli fotowoltaicznych – kwota YYY PLN

Do noty obciążeniowej firma „Beta” powinna załączyć kopie faktur od firmy instalacyjnej i firmy transportowej. Firma „Alfa”, po otrzymaniu noty obciążeniowej wraz z załącznikami, powinna zaksięgować koszty reklamacji i dokonać płatności na rzecz firmy „Beta”. Nota obciążeniowa w tym przypadku nie powinna zawierać podatku VAT, ponieważ dotyczy zwrotu kosztów o charakterze odszkodowawczym.

Najczęściej zadawane pytania

1. Czy nota obciążeniowa za reklamację jest fakturą?

Nie, nota obciążeniowa za reklamację nie jest fakturą VAT. Faktura VAT dokumentuje sprzedaż towarów lub usług podlegających opodatkowaniu VAT. Nota obciążeniowa dokumentuje natomiast inne należności, w tym koszty o charakterze odszkodowawczym, które zazwyczaj nie podlegają VAT.

2. Czy nota obciążeniowa za reklamację musi zawierać VAT?

Zazwyczaj nie. W większości przypadków, zwrot dodatkowych kosztów poniesionych przez klienta w związku z reklamacją jest traktowany jako odszkodowanie i nie podlega opodatkowaniu VAT. W związku z tym, nota obciążeniowa powinna być wystawiona jako nota netto, bez VAT. Wyjątkiem może być sytuacja, gdy zwrot kosztów jest wynagrodzeniem za usługę świadczoną przez klienta na rzecz sprzedawcy.

3. Jakie dokumenty są potrzebne do wystawienia noty obciążeniowej za reklamację?

Podstawą do wystawienia noty obciążeniowej są dokumenty potwierdzające poniesione przez klienta koszty, takie jak faktury od podwykonawców, rachunki, dokumenty transportowe itp. Kopie tych dokumentów powinny być załączone do noty obciążeniowej.

4. Czy nota obciążeniowa za reklamację jest obowiązkowa?

Nota obciążeniowa nie jest dokumentem obligatoryjnym w świetle przepisów prawa. Jednak jest to powszechnie stosowany i akceptowany sposób dokumentowania i rozliczania kosztów reklamacyjnych, które nie podlegają VAT.

5. Jak zaksięgować notę obciążeniową za reklamację?

Sposób księgowania noty obciążeniowej zależy od jej charakteru. Jeśli nota dokumentuje koszty reklamacji, które nie podlegają VAT, to po stronie sprzedawcy koszty te księguje się zazwyczaj jako koszty operacyjne, a po stronie klienta jako przychody z tytułu odszkodowań. Szczegółowe zasady księgowania mogą zależeć od polityki rachunkowości danej firmy.

Podsumowanie

Nota obciążeniowa za reklamację jest istotnym dokumentem w procesie rozpatrywania reklamacji i rozliczania dodatkowych kosztów poniesionych przez klienta. Pozwala na udokumentowanie zwrotu kosztów o charakterze odszkodowawczym, które zazwyczaj nie podlegają opodatkowaniu VAT. Prawidłowe stosowanie not obciążeniowych w takich sytuacjach pozwala uniknąć błędów księgowych i sporów z organami podatkowymi. Pamiętajmy jednak, aby każdorazowo analizować charakter rozliczanych kosztów i upewnić się, czy w danym przypadku mamy do czynienia z odszkodowaniem, czy z wynagrodzeniem za usługę.

Jeśli chcesz poznać inne artykuły podobne do Nota obciążeniowa za reklamację: Kiedy i jak ją stosować?, możesz odwiedzić kategorię Księgowość.