31/10/2022

W świecie rachunkowości, precyzja i dokładność są kluczowe. Sporządzanie rzetelnych sprawozdań finansowych to fundament zaufania inwestorów i wiarygodności przedsiębiorstwa. Jednak nawet przy największej staranności, błędy mogą się zdarzyć. Co zrobić, gdy po zatwierdzeniu sprawozdania finansowego za minione lata, ujawnimy błędy? Jak prawidłowo skorygować wynik finansowy lat ubiegłych w bilansie? Ten artykuł kompleksowo odpowie na te pytania, prowadząc Cię krok po kroku przez proces korekty, uwzględniając istotność błędów i zasady księgowania.

- Błąd w zamkniętym okresie sprawozdawczym – co to oznacza?

- Istotność błędu – klucz do prawidłowej korekty

- Księgowanie korekt błędów nieistotnych

- Ocena istotności błędu – jak to zrobić?

- Próg istotności – wytyczne i przykłady

- Przeksięgowanie straty z lat ubiegłych – kiedy i jak?

- Podział zysku i pokrycie straty – przykłady

- Zysk z lat ubiegłych w bilansie – gdzie go szukać?

- Niepodzielony wynik finansowy – co to jest?

- Podsumowanie

Błąd w zamkniętym okresie sprawozdawczym – co to oznacza?

Roczne sprawozdanie finansowe każdej jednostki gospodarczej podlega zatwierdzeniu przez odpowiedni organ, co musi nastąpić w ciągu 6 miesięcy od dnia bilansowego. Po zatwierdzeniu sprawozdania, księgi rachunkowe za dany rok obrotowy są ostatecznie zamykane. Zgodnie z ustawą o rachunkowości, po zamknięciu ksiąg, dokonywanie jakichkolwiek zmian w zapisach za ten rok jest już niemożliwe. Co więc zrobić, gdy błąd z przeszłości ujrzy światło dzienne w bieżącym roku?

Istotność błędu – klucz do prawidłowej korekty

Sposób korekty błędów z lat ubiegłych zależy od oceny ich istotności. Jeśli błąd, w ocenie jednostki, jest istotny, korekta musi zostać odniesiona na kapitał własny i wykazana jako „zysk (strata) z lat ubiegłych”. To kluczowa zasada wynikająca z ustawy o rachunkowości. Oznacza to, że korekty błędów istotnych, wykrytych w bieżącym roku, ale dotyczących lat poprzednich, są księgowane w bieżącym roku obrotowym, ale wpływają na wynik finansowy z lat ubiegłych.

Co jednak z błędami nieistotnymi? Ustawa o rachunkowości bezpośrednio nie reguluje tej kwestii. Pomocne stają się tutaj przepisy Krajowego Standardu Rachunkowości nr 7. Standard ten wskazuje, że korekty błędów nieistotnych mogą wpływać na zysk lub stratę netto bieżącego roku obrotowego, lub, w określonych przypadkach, na inną pozycję kapitałów własnych. Zasadniczo, korekty błędów nieistotnych obciążają wynik finansowy bieżącego roku.

Księgowanie korekt błędów nieistotnych

Błędy nieistotne, co do zasady, księguje się na ogólnych zasadach. Jeśli dotyczą one przychodów lub kosztów działalności operacyjnej, mogą być księgowane bezpośrednio w tych kategoriach. Jednak, aby nie zniekształcić wyniku działalności operacyjnej bieżącego roku, szczególnie istotnego przy kalkulacjach kosztów i cen, jednostka może w swojej polityce rachunkowości zdecydować o księgowaniu takich korekt w pozostałe przychody i koszty operacyjne.

Ocena istotności błędu – jak to zrobić?

Przed zaksięgowaniem korekty, niezbędna jest dokładna ocena istotności błędu. Kluczowe jest tutaj łączne rozpatrywanie skutków wszystkich wykrytych błędów. Informacja jest istotna, jeśli jej pominięcie lub zniekształcenie może wpłynąć na decyzje podejmowane na podstawie sprawozdania finansowego przez jego użytkowników. Ustawa o rachunkowości podkreśla, że nie można uznać poszczególnych pozycji za nieistotne, jeśli łącznie, po zsumowaniu, stają się one istotne.

Próg istotności – wytyczne i przykłady

Próg istotności jest ustalany przez kierownika jednostki, z uwzględnieniem zasad określonych w ustawie o rachunkowości. Ustawa nie narzuca konkretnych wartości procentowych czy kwotowych, ponieważ istotność jest pojęciem relatywnym i zależy od specyfiki jednostki. Informacja nieistotna dla jednego przedsiębiorstwa, może być kluczowa dla innego.

W praktyce, przy ustalaniu progów istotności, często stosuje się procentowe poziomy odniesienia do wielkości takich jak: zysk brutto, zysk netto, przychody ze sprzedaży, suma bilansowa, czy kapitały własne. Przykładowo, literatura przedmiotu sugeruje następujące orientacyjne wartości:

- 0,5%-1% sumy bilansowej

- 5%-10% zysku brutto

- 1%-2% kapitałów własnych

- 0,5%-1% przychodów ze sprzedaży

Międzynarodowa Federacja Księgowych (IFAC) proponuje progi istotności w relacji do wyniku finansowego brutto (3%-7%), przychodów (1%-3%) i sumy bilansowej (1%-3%). Warto zauważyć, że przy ustalaniu progu istotności można uwzględnić więcej niż jeden parametr, np. procent sumy bilansowej i procent przychodów ze sprzedaży.

Ważne jest, aby próg istotności odnosił się do rocznego sprawozdania finansowego. W ciągu roku, jednostki mogą stosować uproszczenia i przyjmować „pomniejsze” progi istotności dla poszczególnych operacji, np. przy kwalifikowaniu aktywów do środków trwałych. Na koniec roku, należy zweryfikować, czy zastosowane uproszczenia nie przekroczyły globalnego progu istotności i w razie potrzeby dokonać korekt.

Przy ocenie błędu z lat ubiegłych, należy brać pod uwagę próg istotności w kontekście danych ze sprawozdania, w którym błąd wystąpił, oraz sprawozdania, w którym korekta jest ujmowana. W trakcie roku, jednostka powinna stosować „pomniejszy” próg istotności również dla oceny błędów z lat ubiegłych, a na koniec roku zweryfikować go w odniesieniu do rocznego progu istotności.

Przeksięgowanie straty z lat ubiegłych – kiedy i jak?

Wynik finansowy za dany rok obrotowy nie może być rozliczony przed zatwierdzeniem sprawozdania finansowego. Dopiero po zatwierdzeniu, następuje przeksięgowanie wyniku finansowego do rozliczenia. Decyzję o sposobie rozliczenia podejmuje organ zatwierdzający sprawozdanie finansowe.

Zgodnie z ustawą o rachunkowości, podział lub pokrycie wyniku finansowego netto jednostek podlegających badaniu, może nastąpić dopiero po zatwierdzeniu sprawozdania i uzyskaniu opinii biegłego rewidenta bez zastrzeżeń lub z zastrzeżeniami. Podział lub pokrycie wyniku bez spełnienia tego warunku jest nieważne z mocy prawa. W jednostkach niepodlegających badaniu, podział lub pokrycie wyniku może nastąpić po zatwierdzeniu sprawozdania.

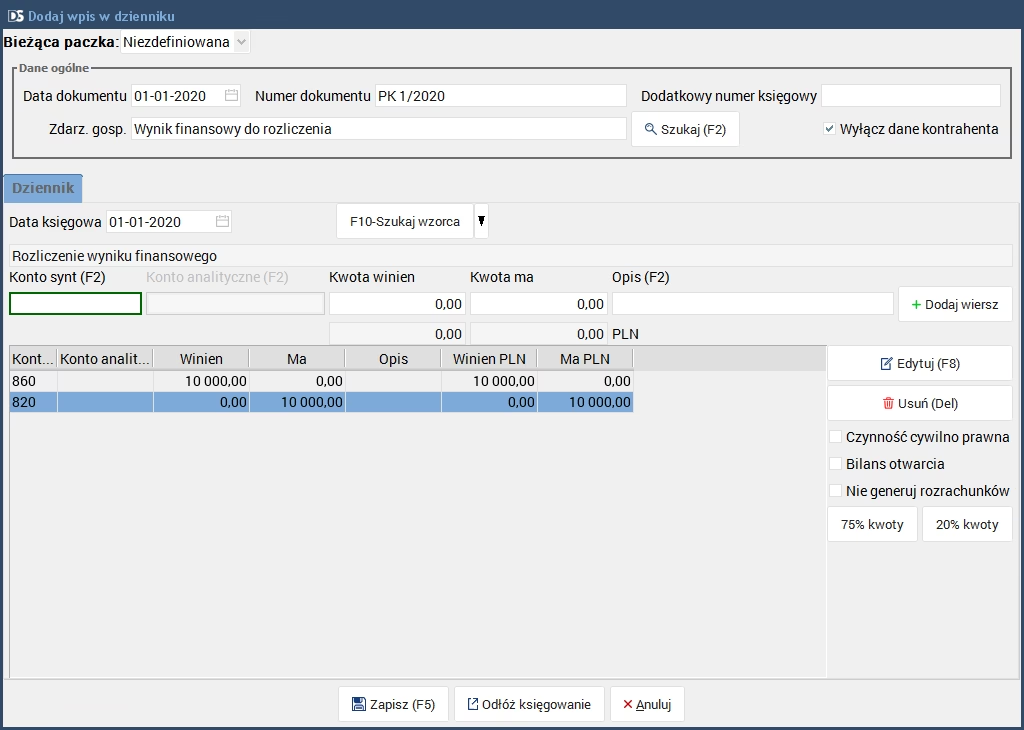

Wynik finansowy za dany rok, np. 2023, ustalony na koncie „Wynik finansowy” (konto 86), pozostaje tam do dnia zatwierdzenia sprawozdania. Saldo debetowe konta 86 oznacza stratę, a saldo kredytowe – zysk. Przeksięgowanie wyniku następuje pod datą zatwierdzenia sprawozdania, zazwyczaj w księgach kolejnego roku.

W przypadku zysku, przeksięgowanie może wyglądać następująco:

- Wn konto 86 „Wynik finansowy”

- Ma konto 82 „Rozliczenie wyniku finansowego” (w analityce: Zysk netto za 2023 r.)

W przypadku straty:

- Wn konto 82 „Rozliczenie wyniku finansowego” (w analityce: Strata netto za 2023 r.)

- Ma konto 86 „Wynik finansowy”

Wynik finansowy pozostaje na koncie 82 do czasu podjęcia uchwały o jego rozliczeniu. Uchwała ta jest podstawą zapisów księgowych dotyczących rozliczenia wyniku. Przy rozliczaniu wyniku, należy uwzględnić przepisy i zasady obowiązujące daną jednostkę, np. Kodeks spółek handlowych.

Jeśli sprawozdanie finansowe za dany rok nie zostanie zatwierdzone w roku następnym, wynik finansowy i tak powinien zostać przeksięgowany z konta 86 na konto 82, np. pod datą 31 grudnia kolejnego roku, aby uniknąć kumulacji wyników finansowych na jednym koncie.

Podział zysku i pokrycie straty – przykłady

Zysk za dany rok może zostać przeznaczony na różne cele, m.in.:

- Dywidendy dla wspólników

- Kapitał zapasowy lub rezerwowy

- Fundusz utworzony na cele inwestycyjne (dla podatników CIT)

- Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS)

- Nagrody dla pracowników

- Pokrycie strat z lat poprzednich

Strata za dany rok może być pokryta m.in.:

- Niepodzielonym zyskiem z lat poprzednich

- Kapitałem zapasowym lub rezerwowym

- Dopłatami wspólników (w spółce z o.o.)

Zysk z lat ubiegłych w bilansie – gdzie go szukać?

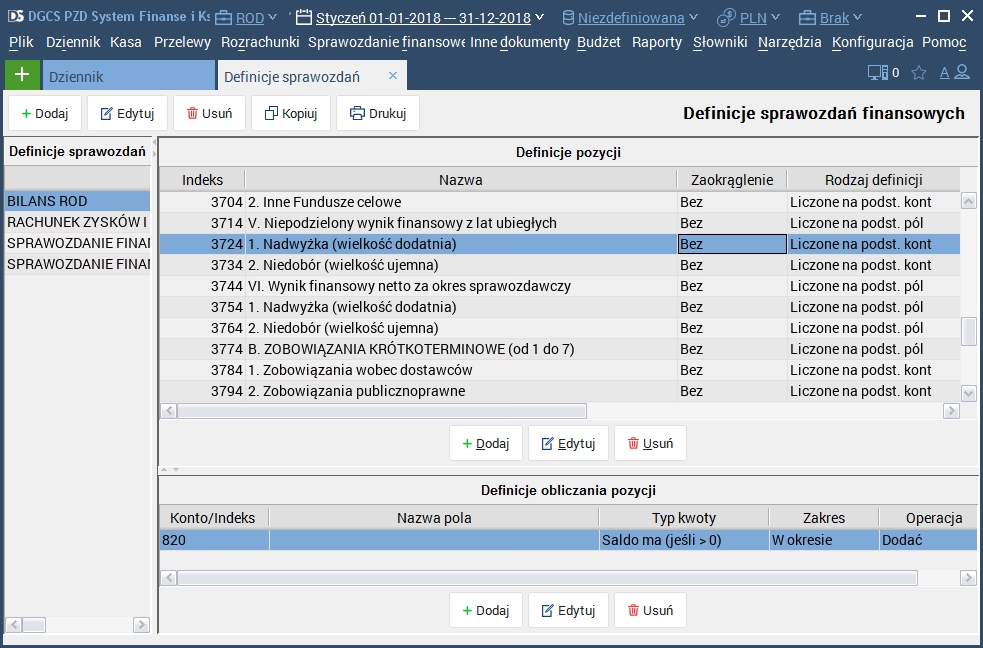

Informacje o zysku z lat ubiegłych znajdziemy w Zestawieniu zmian w kapitale (funduszu) własnym, które składa się z trzech głównych części:

- Kapitał (fundusz) własny na początek okresu (BO)

- Kapitał (fundusz) własny na koniec okresu (BZ)

- Kapitał (fundusz) własny, po uwzględnieniu proponowanego podziału zysku (pokrycia straty)

W części I, kapitał własny na początek okresu, podawana jest ogólna kwota kapitału własnego, która jest korygowana o skutki zmian zasad rachunkowości i istotnych błędów. Błędy wykazywane są w roku ich wykrycia, po uwzględnieniu skutków podatkowych, w wartości netto.

W pozycji „Zysk (strata) z lat ubiegłych na początek okresu” wykazuje się wynik finansowy z lat ubiegłych z bilansu otwarcia, skorygowany o skutki zmian zasad rachunkowości i istotnych błędów.

W Zestawieniu zmian w kapitale własnym, w szczegółowości, prezentowane są m.in.:

- Kapitał (fundusz) podstawowy (stan na początek i koniec okresu, zmiany)

- Kapitał (fundusz) zapasowy (stan na początek i koniec okresu, zmiany)

- Kapitał (fundusz) z aktualizacji wyceny (stan na początek i koniec okresu, zmiany)

- Pozostałe kapitały (fundusze) rezerwowe (stan na początek i koniec okresu, zmiany)

- Zysk (strata) z lat ubiegłych (stan na początek i koniec okresu, zmiany, z podziałem na zysk i stratę)

- Wynik netto (zysk lub strata netto, odpisy z zysku)

Kapitał własny na koniec okresu (BZ), w części II, jest sumą wszystkich składowych kapitału własnego na koniec okresu i odpowiada wielkości kapitału własnego prezentowanego w pasywach bilansu.

Niepodzielony wynik finansowy – co to jest?

Niepodzielony wynik finansowy to część zysku netto z lat ubiegłych, o której przeznaczeniu nie zdecydował jeszcze organ zatwierdzający sprawozdanie finansowe. Może to być zysk z poprzednich lat, który nie został jeszcze rozdysponowany, lub zysk za ostatni rok obrotowy, do czasu zatwierdzenia sprawozdania finansowego i podjęcia decyzji o jego podziale.

Podsumowanie

Korekta wyniku lat ubiegłych w bilansie to proces wymagający staranności i zrozumienia przepisów. Kluczowa jest ocena istotności błędu, która determinuje sposób korekty. Prawidłowe księgowanie korekt, zarówno istotnych, jak i nieistotnych, oraz ich właściwa prezentacja w sprawozdaniu finansowym, zapewnia rzetelność i wiarygodność informacji finansowych przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Korekta zysku lat ubiegłych w bilansie, możesz odwiedzić kategorię Księgowość.