27/10/2023

Kasy Zapomogowo-Pożyczkowe (KZP) przeszły istotne zmiany w swoim funkcjonowaniu od 11 października bieżącego roku. Wraz z wejściem w życie nowej ustawy o kasach zapomogowo-pożyczkowych, konieczne stało się dostosowanie wielu aspektów ich działalności, w tym zasad rachunkowości. Dotychczasowe regulacje, oparte na ustawie o związkach zawodowych i rozporządzeniu Rady Ministrów, zostały zastąpione nowymi przepisami, co wymaga od KZP aktualizacji polityki rachunkowości, planu kont oraz procedur księgowych. Niniejszy artykuł stanowi praktyczny przewodnik po księgowaniu KZP w świetle nowych regulacji, omawiając kluczowe aspekty i zmiany, które należy uwzględnić.

- Aktualizacja Polityki Rachunkowości KZP

- Plan Kont KZP – Kluczowe Konta i Ich Opis

- Fundusze KZP – Źródła i Przeznaczenie

- Sposób Prowadzenia Ksiąg Rachunkowych KZP

- Sprawozdania Finansowe KZP i Zamknięcie Roku

- Obowiązki Zarządu KZP w Zakresie Rachunkowości

- Jak Zrobić Bilans KZP?

- Czy KZP Wysyła Sprawozdanie Finansowe?

- Podsumowanie

Aktualizacja Polityki Rachunkowości KZP

Podstawowym dokumentem regulującym zasady rachunkowości w każdej jednostce, w tym w KZP, jest polityka rachunkowości. W związku z wejściem w życie nowej ustawy, aktualizacja tego dokumentu jest absolutnie konieczna. Przede wszystkim, należy zaktualizować podstawę prawną, na której opiera się polityka rachunkowości KZP, uwzględniając nową ustawę z 11 sierpnia 2021 r. Przy okazji aktualizacji warto również zweryfikować i doprecyzować kwestie związane z dokumentowaniem zdarzeń gospodarczych. Należy jasno określić, jakie dokumenty stanowią podstawę do dokonywania zapisów w księgach rachunkowych KZP.

Dokumentacja księgowa w KZP – Przykłady

Typowe dowody księgowe stosowane w KZP to:

- Polecenie księgowania (PK) – dowód wewnętrzny, stosowany do korekt, księgowań zbiorczych potrąceń z list płac, czy zapisów nieodzwierciedlających bezpośrednio operacji gospodarczych.

- Wyciąg bankowy (WB) – potwierdzenie operacji na rachunku bankowym KZP.

- Dowód wpłaty KP (Kasa Przyjmie) – dokument potwierdzający wpłatę gotówki do kasy KZP.

- Dowód wypłaty KW (Kasa Wyda) – dokument potwierdzający wypłatę gotówki z kasy KZP.

- Raport kasowy – zbiorcze zestawienie operacji kasowych za dany okres.

- Deklaracja przystąpienia do KZP – dokument potwierdzający przyjęcie nowej osoby do KZP.

- Wniosek o udzielenie pożyczki – wniosek członka KZP o przyznanie pożyczki.

- Wniosek o skreślenie z listy członków KZP i przekazanie lub zwrot wkładów – wniosek o rezygnację z członkostwa i rozliczenie wkładów.

Wiele KZP korzysta z systemów informatycznych, które automatycznie generują niektóre dowody księgowe, takie jak wyciągi bankowe, dowody wpłat i wypłat kasowych, czy raporty kasowe. Należy to uwzględnić w polityce rachunkowości.

Plan Kont KZP – Kluczowe Konta i Ich Opis

Kolejnym istotnym elementem polityki rachunkowości jest plan kont. Aktualizacja polityki rachunkowości to dobra okazja do przejrzenia i ewentualnego zrewidowania opisu kont wykorzystywanych w KZP. Plan kont KZP zazwyczaj nie jest bardzo rozbudowany, koncentrując się na rozrachunkach z członkami, środkach pieniężnych i funduszach. Warto rozważyć, czy KZP będzie prowadzić obrót gotówkowy. Choć nazwa „kasa” sugeruje gotówkę, nie jest to obowiązkowe. Rozliczenia bezgotówkowe są tańsze i bezpieczniejsze. Jeśli jednak KZP prowadzi obrót gotówkowy, konto „Kasa” musi znaleźć się w planie kont.

Przykładowe Konta w Planie Kont KZP

Konto 101 „Kasa”

Służy do ewidencji gotówki w kasie KZP.

- Strona Wn (Debet): Wpływy gotówki, nadwyżki kasowe.

- Strona Ma (Kredyt): Rozchody gotówki.

- Saldo Wn: Stan gotówki w kasie.

Operacje księguje się na podstawie raportów kasowych.

Konto 13 „Rachunki bankowe”

Służy do ewidencji wpłat i wypłat dokonywanych za pośrednictwem rachunków bankowych. W ramach tego konta wyróżniamy:

- Konto 131 „Rachunek bankowy bieżący”: Ewidencja stanu środków na rachunku bieżącym i operacji na nim.

- Konto 132 „Lokaty terminowe”: Ewidencja środków na lokatach bankowych.

- Konto 141 „Środki pieniężne w drodze”: Ewidencja środków w trakcie transferu między kasą a bankiem lub między różnymi rachunkami bankowymi.

Konto 800 „Fundusz KZP”

Służy do ewidencji równowartości majątku obrotowego KZP i jego zmian. Jest to konto funduszu własnego KZP.

- Strona Wn (Debet): Saldo konta „Przychody KZP” na koniec roku, umorzone pożyczki, zmniejszenia funduszu.

- Strona Ma (Kredyt): Saldo konta „Koszty KZP” na koniec roku, niepodjęte wkłady w terminie, zwiększenia funduszu.

- Saldo Ma: Stan funduszu jednostki na koniec roku.

Do konta 800 prowadzi się konta analityczne, np.:

- 800-01 „Fundusz zapomogowy”

- 800-02 „Fundusz rezerwowy”

- 800-03 „Fundusz oszczędnościowo-pożyczkowy”

Konto 240 „Rozrachunki z członkami kasy”

Służy do ewidencji należności i zobowiązań wobec członków KZP.

- Strona Wn (Debet): Wypłaty pożyczek, zwroty wkładów.

- Strona Ma (Kredyt): Spłaty pożyczek, wpłaty wkładów członkowskich.

Konto 240 może wykazywać dwa salda:

- Saldo Wn: Stan należności z tytułu niespłaconych pożyczek.

- Saldo Ma: Stan zobowiązań z tytułu wkładów członków KZP.

Do konta 240 prowadzi się konta analityczne, np.:

- 240-01 „Rozrachunki z członkami KZP – udzielone pożyczki”

- 240-02 „Rozrachunki z członkami KZP – wkłady członkowskie”

- 240-03 „Rozrachunki z członkami KZP – pozostałe” (np. potrącenia z list płac)

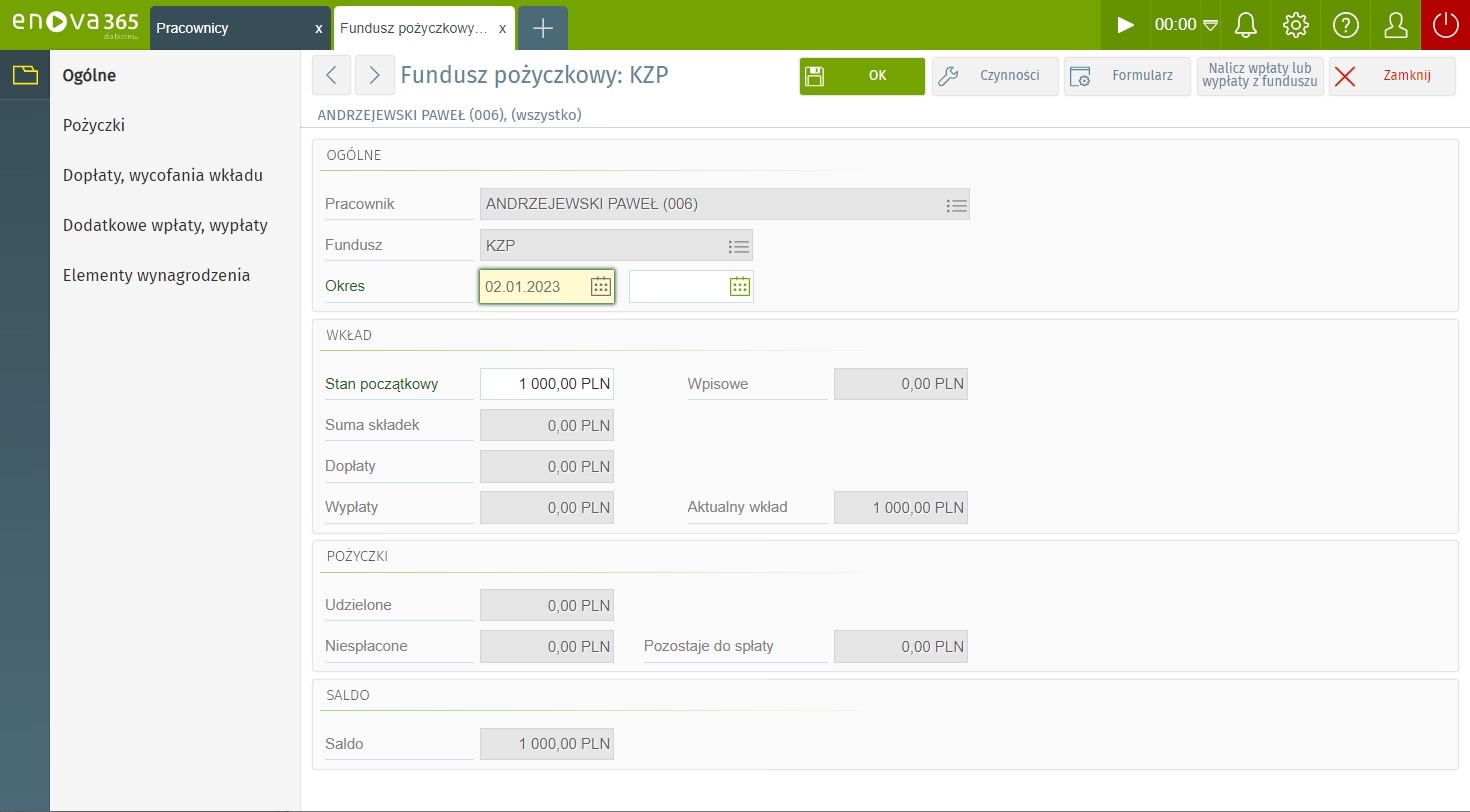

Do kont 240-01 i 240-02 prowadzi się imienne karty analityczne dla każdego członka KZP, ewidencjonując jego wkłady i pożyczki.

Konto 400 „Koszty”

Ewidencja kosztów funkcjonowania KZP, np. prowizji bankowych.

- Strona Wn (Debet): Potrącone prowizje bankowe.

- Saldo Wn: Wysokość potrąconych prowizji w ciągu roku.

Konto 750 „Przychody funduszu”

Ewidencja przychodów KZP, np. odsetek od lokat, wpisowego nowych członków.

- Strona Ma (Kredyt): Przychody z odsetek, wpisowe.

- Saldo Ma: Wysokość zgromadzonych odsetek i wpisowego w ciągu roku.

Do konta 750 można prowadzić konta analityczne, np.:

- 750-01 „Przychody funduszu – wpisowe”

- 750-02 „Przychody funduszu – odsetki od lokat i rachunku bieżącego”

Saldo konta 750 na koniec roku przenosi się na konto 800-02.

Fundusze KZP – Źródła i Przeznaczenie

Środki finansowe KZP dzielą się na fundusze:

- Fundusz oszczędnościowo-pożyczkowy: Powstaje z wkładów członkowskich i jest przeznaczony na udzielanie pożyczek. Wkłady są zapisywane na imiennych rachunkach członków.

- Fundusz rezerwowy: Powstaje z wpisowego, niepodjętych zwrotów wkładów, odsetek od lokat, darowizn. Przeznaczony na pokrycie strat, nieściągalnych zadłużeń, odpis na fundusz zapomogowy.

- Fundusz zapomogowy: Powstaje z odpisów funduszu rezerwowego, dobrowolnych wpłat, innych wpływów określonych w statucie. Przeznaczony na zapomogi dla członków w szczególnych sytuacjach losowych.

Księgowość funduszy można prowadzić na jednym koncie syntetycznym (np. 800) z analityką lub na odrębnych kontach bankowych i kontach księgowych dla każdego funduszu.

Sposób Prowadzenia Ksiąg Rachunkowych KZP

Polityka rachunkowości musi określać zasady prowadzenia ksiąg rachunkowych. Zgodnie z ustawą o rachunkowości, księgi rachunkowe KZP obejmują:

- Dziennik – chronologiczny zapis operacji gospodarczych.

- Księga główna – zapis operacji w porządku systematycznym, na kontach syntetycznych.

- Księgi pomocnicze – uszczegółowienie zapisów z księgi głównej, np. imienne karty członków KZP.

- Zestawienia obrotów i sald – kont księgi głównej i ksiąg pomocniczych.

- Wykaz składników aktywów i pasywów (inwentarz).

Księgi rachunkowe mogą być prowadzone komputerowo. Ważne jest, aby system księgowy zapewniał zgodność z ustawą o rachunkowości, bezpieczeństwo i integralność danych. Prowadzenie ksiąg rachunkowych w Excelu jest niedopuszczalne, ponieważ nie spełnia wymogów ustawy w zakresie bezpieczeństwa danych, ciągłości zapisów, kontroli, i integralności.

Wymogi dotyczące ksiąg rachunkowych

Księgi rachunkowe muszą być:

- Trwale oznaczone nazwą KZP.

- Wyraźnie oznaczone co do roku obrotowego.

- Przechowywane starannie w ustalonej kolejności.

System informatyczny używany do księgowości KZP powinien zapewniać:

- Trwałość i czytelność zapisów.

- Możliwość identyfikacji źródła pochodzenia zapisów i osoby odpowiedzialnej.

- Sprawdzenie poprawności przetworzenia danych.

- Kompletność i identyczność zapisów z dowodami źródłowymi.

- Ochronę danych źródłowych.

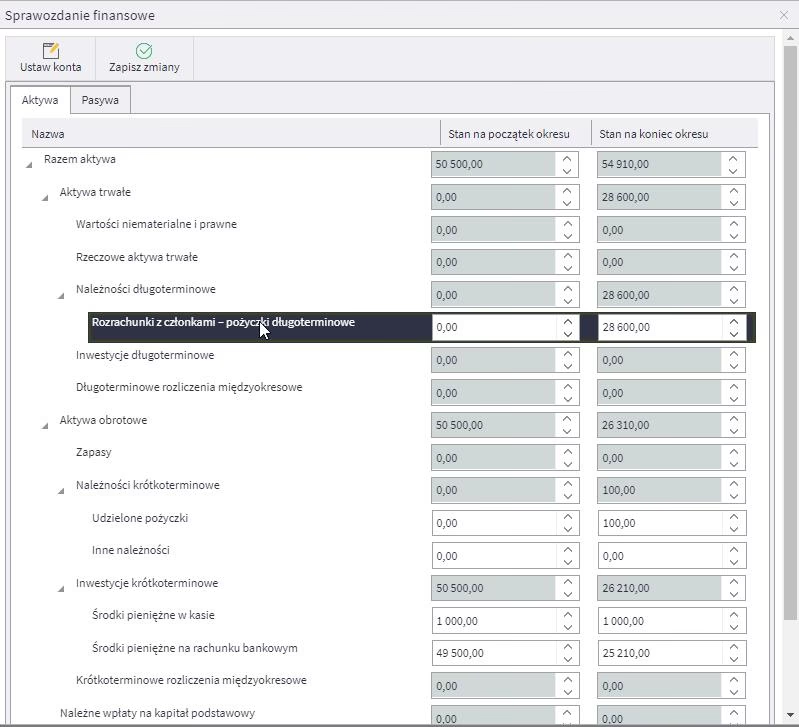

Sprawozdania Finansowe KZP i Zamknięcie Roku

Nowa ustawa o KZP wprowadza zmiany w zakresie sprawozdań finansowych. Sprawozdanie finansowe KZP podpisują:

- Wszyscy członkowie zarządu.

- Komisja rewizyjna (po kontroli, protokół dołącza się do sprawozdania).

- Osoba, której powierzono prowadzenie ksiąg rachunkowych.

Roczne sprawozdanie finansowe zatwierdza walne zebranie członków KZP. Przygotowanie sprawozdania wiąże się z zamknięciem roku obrotowego i przeprowadzeniem wszystkich niezbędnych prac, w tym inwentaryzacji.

Inwentaryzacja w KZP

Szczególną uwagę należy zwrócić na inwentaryzację aktywów i pasywów KZP. KZP posiada głównie środki pieniężne i należności z tytułu pożyczek oraz fundusze. Inwentaryzacja obejmuje:

- Środki pieniężne w kasie: Spis z natury na 31 grudnia.

- Środki na rachunkach bankowych: Potwierdzenie salda z bankiem.

- Pozostałe aktywa i pasywa: Analiza zapisów w księgach rachunkowych.

Należy dokładnie przeanalizować dokumenty źródłowe i podpisy na dowodach kasowych. Zasady inwentaryzacji powinny być opisane w polityce rachunkowości.

Organy KZP i Podział Obowiązków

Organy KZP pozostają bez zmian: walne zebranie członków, zarząd, komisja rewizyjna. Zarząd jest uważany za kierownika jednostki. Członek zarządu, komisji rewizyjnej, likwidacyjnej oraz osoba prowadząca obrót gotówkowy nie mogą prowadzić rachunkowości KZP. Osoba prowadząca obrót gotówkowy nie może być członkiem zarządu, komisji rewizyjnej, ani prowadzić rachunkowości KZP. Ma to na celu zapewnienie kontroli wewnętrznej.

Obowiązki Zarządu KZP w Zakresie Rachunkowości

Nowa ustawa nakłada na zarząd KZP dodatkowe obowiązki związane z rachunkowością i sprawozdawczością:

- Czuwanie nad terminowym prowadzeniem obsługi kasowej i rachunkowości KZP przez pracodawcę. Pracodawca świadczy pomoc w tym zakresie, ale zarząd KZP ma obowiązek nadzoru.

- Informowanie członków KZP, przynajmniej raz w roku, o stanie ich wkładów i zadłużeń, jeśli nie mają bieżącego dostępu do tych informacji.

- Sporządzanie sprawozdań finansowych zgodnie z ustawą o rachunkowości.

- Przedkładanie walnemu zebraniu członków KZP do zatwierdzenia sprawozdania finansowego wraz z protokołem z kontroli komisji rewizyjnej.

Jak Zrobić Bilans KZP?

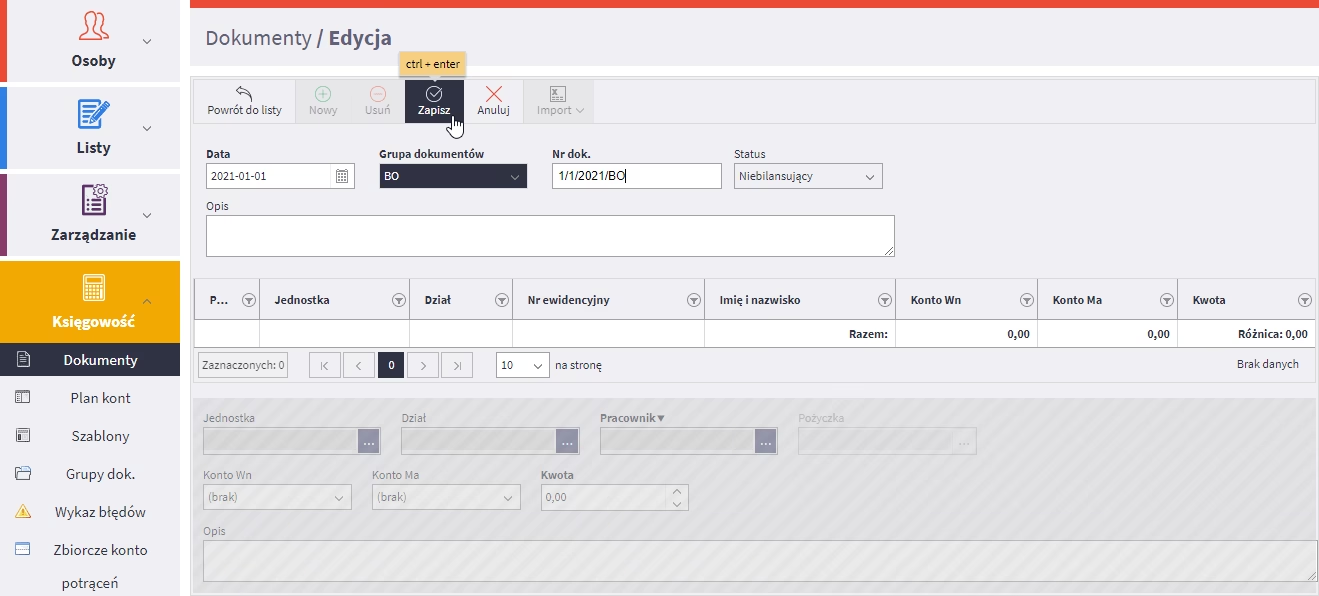

Bilans otwarcia (BO), jak każdy dokument księgowy, musi się bilansować. Strona Aktywów (Winien/WN) musi być równa stronie Pasywów (Ma/Ma). Jeśli bilans się nie zgadza, należy:

- Sprawdzić, czy wszystkie księgowania zostały wprowadzone.

- Zweryfikować poprawność kwot i kont.

- Upewnić się, że saldo rachunku bankowego jest z tego samego dnia co salda pożyczek i wkładów.

Jeśli przyczyna różnicy nie jest szybko identyfikowalna, można tymczasowo zbilansować BO, księgując różnicę na koncie „Kwota do wyjaśnienia” i rozpocząć pracę, jednocześnie kontynuując poszukiwania przyczyny rozbieżności.

Czy KZP Wysyła Sprawozdanie Finansowe?

Nie, sprawozdania finansowe KZP nie są przekazywane do Krajowego Rejestru Sądowego (KRS) ani Szefowi Krajowej Administracji Skarbowej (KAS). Sprawozdanie finansowe KZP jest sporządzane dla wewnętrznych potrzeb KZP i zatwierdzane przez walne zebranie członków.

Podsumowanie

Nowa ustawa o kasach zapomogowo-pożyczkowych wprowadza istotne zmiany w funkcjonowaniu KZP, w tym w zakresie rachunkowości. Kluczowe jest aktualizacja polityki rachunkowości, dostosowanie planu kont, prawidłowe dokumentowanie operacji, prowadzenie ksiąg rachunkowych zgodnie z ustawą o rachunkowości oraz sporządzanie sprawozdań finansowych. Zarząd KZP ma nowe obowiązki w zakresie nadzoru nad rachunkowością i informowania członków. Prawidłowo prowadzona rachunkowość jest fundamentem sprawnego i transparentnego działania KZP.

Jeśli chcesz poznać inne artykuły podobne do Księgowanie KZP po Nowemu: Praktyczny Poradnik, możesz odwiedzić kategorię Księgowość.