01/08/2022

Przekazanie środków trwałych jest ważnym aspektem zarządzania aktywami w każdej organizacji. Niezależnie od tego, czy chodzi o wewnętrzne przesunięcie sprzętu, czy nieodpłatne przekazanie innemu podmiotowi, kluczowe jest prawidłowe księgowanie i dokumentowanie tych transakcji. Prawidłowa ewidencja zapewnia nie tylko zgodność z przepisami, ale także dokładny obraz sytuacji finansowej firmy.

- Księgowanie przekazania nakładów inwestycyjnych

- Dokumentowanie nieodpłatnego przekazania środka trwałego

- Przekazanie całkowicie zamortyzowanego środka trwałego - przykład gminy i koparko-ładowarki

- Protokół Przekazania (PT) - kluczowy dokument w procesie przekazania

- Najczęściej zadawane pytania dotyczące przekazywania środków trwałych

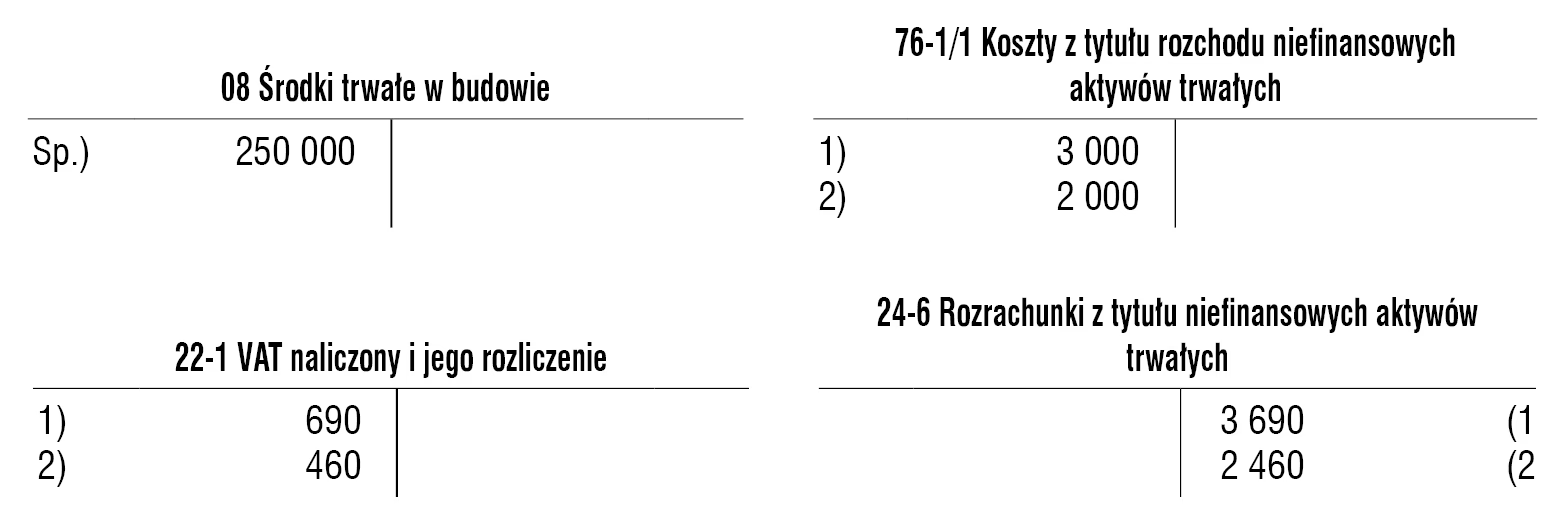

Księgowanie przekazania nakładów inwestycyjnych

Nakłady inwestycyjne, zanim staną się środkiem trwałym, są gromadzone na kontach inwestycyjnych. Gdy inwestycja zostanie zakończona i środek trwały jest gotowy do użytkowania, następuje przekazanie nakładów inwestycyjnych na konto środków trwałych. Jak to zaksięgować?

Przekazanie nakładów inwestycyjnych jest operacją wewnętrzną, która polega na zmianie klasyfikacji aktywów w ewidencji księgowej. Zazwyczaj stosuje się następujące zapisy:

- Debet: Konto środków trwałych (w odpowiedniej grupie środków trwałych)

- Kredit: Konto nakładów inwestycyjnych

Wartość przekazywanych nakładów inwestycyjnych to koszt wytworzenia środka trwałego, obejmujący wszystkie koszty poniesione do momentu oddania go do użytkowania. Prawidłowe zaksięgowanie przekazania nakładów inwestycyjnych jest kluczowe dla ustalenia wartości początkowej środka trwałego, która będzie podstawą do naliczania amortyzacji.

Dokumentowanie nieodpłatnego przekazania środka trwałego

Nieodpłatne przekazanie środka trwałego innej jednostce wymaga szczególnej uwagi w zakresie dokumentacji. Podstawowym dokumentem w tym przypadku jest Protokół Przekazania Środka Trwałego (PT). Jest to formalny dokument, który potwierdza fakt przekazania i przyjęcia środka trwałego.

Protokół PT powinien zawierać co najmniej:

- Datę i miejsce sporządzenia protokołu

- Dane identyfikacyjne jednostki przekazującej i jednostki przejmującej (nazwa, adres, NIP/REGON)

- Nazwę i opis przekazywanego środka trwałego

- Numer inwentarzowy (jeśli nadany)

- Wartość początkową środka trwałego

- Dotychczasowe umorzenie (amortyzację)

- Wartość netto na dzień przekazania (wartość początkowa pomniejszona o umorzenie)

- Podpisy osób upoważnionych do działania w imieniu jednostki przekazującej i przejmującej

W przypadku nieodpłatnego przekazania, wartość netto przekazywanego środka trwałego jest zazwyczaj traktowana jako darowizna lub inne nieodpłatne świadczenie. W księgach rachunkowych jednostki przekazującej, operacja ta może być zaksięgowana jako koszt operacyjny lub pozostały koszt operacyjny, w zależności od charakteru działalności i rodzaju przekazywanego środka trwałego.

Przekazanie całkowicie zamortyzowanego środka trwałego - przykład gminy i koparko-ładowarki

Przykład przekazania koparko-ładowarki przez gminę do swojej jednostki organizacyjnej ilustruje sytuację przekazania całkowicie zamortyzowanego środka trwałego. Mimo że wartość księgowa netto koparko-ładowarki wynosi 0 zł, nadal konieczne jest udokumentowanie przekazania.

W takim przypadku należy sporządzić Protokół Przekazania Środka Trwałego (PT). W protokole należy wykazać:

- Wartość początkową koparko-ładowarki (czyli wartość, po której została wprowadzona do ewidencji)

- Całkowite umorzenie (równowartość wartości początkowej)

- Wartość netto 0 zł

Fakt, że środek trwały jest całkowicie zamortyzowany, nie zwalnia z obowiązku sporządzenia protokołu PT. Protokół ten jest ważny z punktu widzenia ewidencji środków trwałych, kontroli wewnętrznej i dokumentacji przepływu aktywów między jednostkami organizacyjnymi.

W przypadku gminy przekazującej koparko-ładowarkę do swojej jednostki organizacyjnej, operacja ta jest traktowana jako przesunięcie wewnętrzne w ramach sektora publicznego. Nie generuje to dodatkowych kosztów ani przychodów w rachunku zysków i strat gminy. Jednakże, prawidłowe udokumentowanie jest niezbędne dla zachowania porządku w ewidencji i sprawozdawczości.

Protokół Przekazania (PT) - kluczowy dokument w procesie przekazania

Protokół Przekazania Środka Trwałego (PT) jest nie tylko formalnością, ale przede wszystkim istotnym dokumentem księgowym i dowodowym. Umożliwia on śledzenie przepływu środków trwałych w organizacji i poza nią. Dzięki niemu można:

- Potwierdzić fakt przekazania i przyjęcia środka trwałego

- Udokumentować zmianę miejsca użytkowania środka trwałego

- Zaktualizować ewidencję środków trwałych w obu jednostkach (przekazującej i przejmującej)

- Ułatwić proces audytu i kontroli wewnętrznej

- Stanowić podstawę do ewentualnych korekt w bilansie i innych sprawozdaniach finansowych

W praktyce, protokół PT powinien być sporządzany w co najmniej dwóch egzemplarzach - po jednym dla każdej ze stron transakcji. Warto również zadbać o to, aby protokół był przechowywany w dokumentacji księgowej przez okres wymagany przepisami prawa.

Najczęściej zadawane pytania dotyczące przekazywania środków trwałych

Czy protokół PT jest zawsze konieczny przy przekazywaniu środków trwałych?

Tak, protokół PT jest zalecany, a w wielu przypadkach wymagany, przy każdej operacji przekazania środka trwałego, niezależnie od tego, czy jest to przekazanie wewnętrzne, nieodpłatne, czy odpłatne. Zapewnia on prawidłową dokumentację i ewidencję.

Jaką wartość należy wpisać w protokole PT dla całkowicie zamortyzowanego środka trwałego?

W protokole PT należy wykazać wartość początkową środka trwałego oraz dotychczasowe umorzenie. W przypadku całkowicie zamortyzowanego środka trwałego, umorzenie będzie równe wartości początkowej, a wartość netto wyniesie 0 zł.

Czy przekazanie środka trwałego ma wpływ na deklarację podatkową?

W przypadku nieodpłatnego przekazania środka trwałego, może pojawić się kwestia podatku od darowizn lub podatku VAT, w zależności od charakteru transakcji i przepisów podatkowych. Warto skonsultować się z doradcą podatkowym, aby upewnić się, że operacja jest prawidłowa pod względem podatkowym.

Gdzie w księdze głównej księguje się przekazanie środków trwałych?

Przekazanie środków trwałych jest operacją wpływającą na konta środków trwałych, konta umorzenia oraz, w przypadku nieodpłatnego przekazania, konta kosztów operacyjnych lub pozostałych kosztów operacyjnych. Szczegółowe zapisy księgowe zależą od charakteru transakcji i polityki rachunkowości jednostki.

Podsumowując, prawidłowe księgowanie i dokumentowanie przekazania środków trwałych jest kluczowe dla rzetelności sprawozdań finansowych i zgodności z przepisami. Protokół Przekazania Środka Trwałego (PT) jest podstawowym dokumentem w tym procesie, zapewniającym transparentność i kontrolę nad aktywami firmy. Niezależnie od wartości przekazywanego środka trwałego, w tym również całkowicie zamortyzowanego, należy zadbać o odpowiednią dokumentację i ewidencję.

Jeśli chcesz poznać inne artykuły podobne do Przekazanie środków trwałych: księgowanie i dokumentacja, możesz odwiedzić kategorię Księgowość.