29/09/2024

Opóźnienia w płatnościach faktur to problem, który dotyka wielu przedsiębiorców. Należności przeterminowane mogą negatywnie wpływać na płynność finansową firmy i generować dodatkowe koszty. Zrozumienie, czym są należności przeterminowane, jak im zapobiegać i jak skutecznie je windykować, jest kluczowe dla stabilności finansowej każdego biznesu. W tym artykule kompleksowo omówimy to zagadnienie, przedstawiając praktyczne wskazówki i rozwiązania.

Co to są należności przeterminowane?

Należności przeterminowane powstają, gdy dłużnik nie reguluje swojego zobowiązania w terminie ustalonym przez obie strony. Termin płatności zazwyczaj określony jest na fakturze lub w umowie. Od dnia następującego po terminie płatności wierzyciel ma prawo naliczać odsetki za opóźnienie, zgodnie z art. 481 § 1 Kodeksu cywilnego. Czas, w którym wierzyciel może dochodzić swoich praw, jest ograniczony terminem przedawnienia, dlatego ważne jest szybkie reagowanie na opóźnienia w płatnościach.

Jak unikać należności przeterminowanych?

Lepiej zapobiegać niż leczyć – ta zasada idealnie sprawdza się również w kontekście należności. Istnieje kilka skutecznych sposobów na minimalizację ryzyka powstania należności przeterminowanych:

Dokładna weryfikacja kontrahentów

Przed nawiązaniem współpracy z nowym kontrahentem warto dokładnie go zweryfikować. Można skorzystać z dostępnych narzędzi, takich jak:

- Biała lista podatników VAT: Pozwala sprawdzić status VAT kontrahenta.

- Rejestry dłużników: Umożliwiają sprawdzenie, czy dany podmiot nie figuruje jako dłużnik w Krajowym Rejestrze Długów lub podobnych bazach.

- Opinie w Internecie: Warto poszukać opinii o kontrahencie w Internecie, na forach branżowych lub w mediach społecznościowych. Negatywne recenzje mogą być sygnałem ostrzegawczym.

Dokładna weryfikacja pozwala na ocenę wiarygodności płatniczej potencjalnego kontrahenta i uniknięcie współpracy z podmiotami o wątpliwej reputacji.

Kontrolowanie terminów płatności

Regularne monitorowanie terminów płatności faktur to kluczowy element zarządzania należnościami. Warto wdrożyć system, który automatycznie przypomina o zbliżających się terminach płatności i generuje powiadomienia w przypadku opóźnień. Wiele programów do księgowości online oferuje funkcje automatycznego monitoringu płatności i wysyłania przypomnień, co znacznie ułatwia ten proces.

Szybka reakcja na opóźnienia

W przypadku opóźnienia w płatności należy niezwłocznie skontaktować się z kontrahentem i przypomnieć o zaległości. Im szybciej zareagujemy, tym większa szansa na szybkie odzyskanie należności. Pierwsze przypomnienie może mieć formę uprzejmego maila lub telefonu. W przypadku braku reakcji, należy przejść do bardziej formalnych wezwań do zapłaty.

Windykacja należności

Jeśli przypomnienia i wezwania do zapłaty nie przynoszą efektu, kolejnym krokiem jest windykacja należności. Jest to proces odzyskiwania długów, który może przybierać różne formy, od polubownych negocjacji po postępowanie sądowe i egzekucyjne.

Etapy windykacji należności:

- Windykacja polubowna: Obejmuje wysyłanie wezwań do zapłaty, negocjacje z dłużnikiem, próby ustalenia harmonogramu spłat. Celem jest rozwiązanie problemu bez angażowania sądu.

- Windykacja sądowa: Jeśli windykacja polubowna nie przynosi rezultatów, wierzyciel może skierować sprawę do sądu. Po uzyskaniu wyroku sądowego, można przejść do etapu egzekucji komorniczej.

- Egzekucja komornicza: Komornik sądowy, na podstawie tytułu wykonawczego (np. wyroku sądu), podejmuje działania mające na celu przymusowe ściągnięcie długu od dłużnika.

Windykacja należności z ING Księgowość i Kaczmarski Inkasso

Użytkownicy ING Księgowość mają dostęp do usługi windykacji należności, realizowanej we współpracy z firmą Kaczmarski Inkasso. Jest to wygodne i skuteczne rozwiązanie, które pozwala na odzyskanie zaległych płatności przy minimalnym zaangażowaniu przedsiębiorcy. Specjaliści Kaczmarski Inkasso przejmują cały proces windykacji, począwszy od wysyłania przypomnień, aż po ewentualne postępowanie sądowe. Usługa charakteryzuje się:

- Kompleksowością: Obejmuje wszystkie etapy windykacji.

- Skutecznością: Profesjonalne podejście i doświadczenie firmy windykacyjnej zwiększają szanse na odzyskanie długu.

- Szybkością: Proces windykacji zazwyczaj trwa do trzech miesięcy.

- Elastycznością: Możliwość zlecenia windykacji pojedynczych faktur.

- Rozliczeniem za sukces: Opłata pobierana jest tylko w przypadku skutecznego odzyskania należności.

Co ważne, aby skorzystać z windykacji w ING Księgowość, nie trzeba posiadać rachunku firmowego w ING Banku Śląskim.

Odpisy aktualizujące należności przeterminowanych

W sytuacji, gdy należność staje się nieściągalna, a prawdopodobieństwo jej odzyskania jest niskie, należy rozważyć utworzenie odpisu aktualizującego. Odpis aktualizujący obniża wartość należności w bilansie i jest kosztem dla firmy. Obowiązek tworzenia odpisów aktualizujących wynika z ustawy o rachunkowości (art. 35b).

Kiedy należy utworzyć odpis aktualizujący?

Odpisy aktualizujące należy tworzyć m.in. na:

- Należności dochodzone na drodze sądowej.

- Należności przeterminowane.

- Należności od dłużników nieposiadających majątku.

- Należności od dłużników postawionych w stan upadłości lub likwidacji.

Metody tworzenia odpisów aktualizujących:

Ustawa o rachunkowości nie precyzuje szczegółowych zasad tworzenia odpisów aktualizujących, dlatego firmy powinny określić je w swojej polityce rachunkowości. Najczęściej stosowane metody to:

- Metoda indywidualna: Odpis tworzony jest dla konkretnej należności, po analizie sytuacji danego kontrahenta (przyczyny opóźnienia, sytuacja finansowa dłużnika, dotychczasowa współpraca). Metoda ta jest szczególnie polecana dla firm z stałą bazą klientów.

- Metoda statystyczna: Odpis tworzony jest na podstawie salda należności przeterminowanych, z wykorzystaniem danych historycznych i statystycznych. Określa się procent odpisu w zależności od wieku przeterminowania należności (np. 50% dla należności przeterminowanych od 90 do 180 dni, 100% dla należności przeterminowanych powyżej 180 dni). Metoda statystyczna jest odpowiednia, gdy analiza indywidualna jest niemożliwa lub niepraktyczna.

Księgowanie odpisów aktualizujących należności

Odpisy aktualizujące obciążają pozostałe koszty operacyjne lub koszty finansowe, w zależności od rodzaju należności.

Przykładowe zapisy księgowe:

- Utworzenie odpisu aktualizującego:

- Wn Konto 766 - Pozostałe koszty operacyjne

- Ma Konto 280 - Odpisy aktualizujące należności

- Spisanie należności objętej odpisem aktualizującym:

- Wn Konto 280 - Odpisy aktualizujące należności

- Ma Konto 201 - Rozrachunki z odbiorcami

- Rozwiązanie odpisu aktualizującego (gdy przyczyna jego utworzenia ustała):

- Wn Konto 280 - Odpisy aktualizujące należności

- Ma Konto 765 - Pozostałe przychody operacyjne

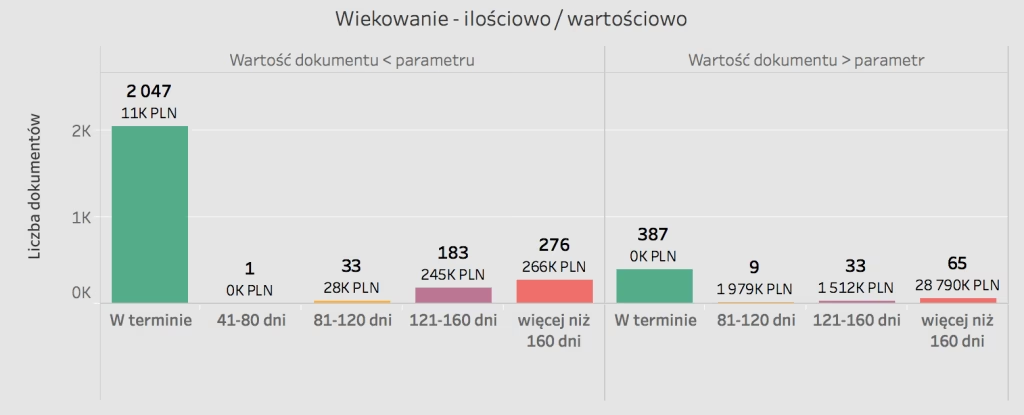

Jak długo należności mogą pozostać nieuregulowane?

Nie ma jednoznacznych przepisów określających maksymalny czas, przez jaki należności mogą pozostawać nieuregulowane. W praktyce, terminy płatności faktur zazwyczaj wynoszą 30, 45 lub 60 dni. Dłuższe terminy płatności mogą być stosowane w przypadku stałych i wiarygodnych kontrahentów.

Warto jednak pamiętać o terminach przedawnienia roszczeń. W Polsce ogólny termin przedawnienia roszczeń wynosi 6 lat, a dla roszczeń związanych z działalnością gospodarczą – 3 lata. Po upływie terminu przedawnienia, dłużnik może uchylić się od zapłaty długu, powołując się na przedawnienie.

FAQ - Najczęściej zadawane pytania

- Co zrobić, gdy kontrahent spóźnia się z płatnością?

- Należy niezwłocznie skontaktować się z kontrahentem, przypomnieć o zaległości i ustalić przyczynę opóźnienia. Warto wysłać formalne wezwanie do zapłaty. W przypadku braku reakcji, należy rozważyć windykację.

- Czy można naliczać odsetki za opóźnienie w płatnościach?

- Tak, wierzyciel ma prawo naliczać odsetki ustawowe za opóźnienie od dnia następującego po terminie płatności, zgodnie z Kodeksem cywilnym.

- Kiedy należy utworzyć odpis aktualizujący należność?

- Odpis aktualizujący należy utworzyć, gdy należność staje się nieściągalna, a prawdopodobieństwo jej odzyskania jest niskie, np. w przypadku należności przeterminowanych, dochodzonych na drodze sądowej, od dłużników w upadłości.

- Jak uniknąć problemów z należnościami przeterminowanymi?

- Kluczowe jest dokładne weryfikowanie kontrahentów, monitorowanie terminów płatności, szybka reakcja na opóźnienia oraz stosowanie skutecznych metod windykacji.

Podsumowanie

Należności przeterminowane to poważny problem dla przedsiębiorstw, który może zagrażać ich płynności finansowej. Skuteczne zarządzanie należnościami, obejmujące prewencję, monitoring i windykację, jest niezbędne dla stabilnego rozwoju biznesu. Warto korzystać z dostępnych narzędzi i usług, takich jak windykacja w ING Księgowość, aby minimalizować ryzyko i skutecznie odzyskiwać należności.

Jeśli chcesz poznać inne artykuły podobne do Należności Przeterminowane: Definicja i Unikanie, możesz odwiedzić kategorię Księgowość.