16/06/2022

Wynajem nieruchomości to popularny sposób na dodatkowy dochód. Jednak, jak każde źródło przychodów, podlega on opodatkowaniu. W Polsce, najem prywatny regulowany jest specyficznymi przepisami, które warto znać, aby uniknąć nieprzyjemnych niespodzianek ze strony urzędu skarbowego. Ten artykuł kompleksowo omawia zasady opodatkowania najmu prywatnego w 2024 roku, odpowiadając na kluczowe pytania i rozwiewając wątpliwości.

- Czy najem prywatny trzeba zgłaszać?

- Jak przygotować się do najmu prywatnego?

- Jakie podatki trzeba zapłacić od najmu prywatnego?

- Ryczałt czy zasady ogólne? Wybór nie istnieje

- Jak i kiedy zapłacić podatek ryczałtowy od najmu?

- Najem prywatny a VAT

- Najem prywatny a działalność gospodarcza

- Najem okazjonalny a najem prywatny

- Najem wspólny małżonków i współwłaścicieli

- Koszty i przychody w najmie prywatnym

- Dokumentowanie kosztów mediów

- Podsumowanie

Czy najem prywatny trzeba zgłaszać?

Wiele osób zastanawia się, czy najem prywatny wymaga zgłoszenia do urzędu skarbowego. Odpowiedź brzmi: nie, nie ma obowiązku zgłaszania samego faktu najmu naczelnikowi urzędu skarbowego ani przesyłania umowy najmu. Jednak, co istotne, dochody z najmu prywatnego podlegają opodatkowaniu i muszą być wykazane w rocznej deklaracji podatkowej PIT.

Jak przygotować się do najmu prywatnego?

Przed rozpoczęciem wynajmu warto odpowiednio się przygotować, aby uniknąć problemów podatkowych i formalnych. Oto kilka kluczowych kroków:

- Forma opodatkowania: Od 2023 roku, jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych. Nie ma już możliwości wyboru zasad ogólnych dla najmu prywatnego.

- Umowa najmu: Sporządź jasną i precyzyjną umowę najmu z lokatorem. Powinna ona określać m.in. wysokość czynszu, termin płatności, zasady rozliczeń za media oraz prawa i obowiązki obu stron.

- Konto bankowe: Załóż dedykowane konto bankowe do przyjmowania płatności czynszu. Ułatwi to ewidencję przychodów i rozliczenia podatkowe.

- Ewidencja przychodów: Prowadź ewidencję przychodów z najmu. Może to być prosty arkusz kalkulacyjny lub zeszyt, w którym będziesz notować daty wpływu czynszu i jego wysokość.

- Mikrorachunek podatkowy: Upewnij się, że znasz swój indywidualny mikrorachunek podatkowy, na który będziesz wpłacać podatek ryczałtowy. Możesz go sprawdzić w generatorze mikrorachunków podatkowych online, podając PESEL.

Jakie podatki trzeba zapłacić od najmu prywatnego?

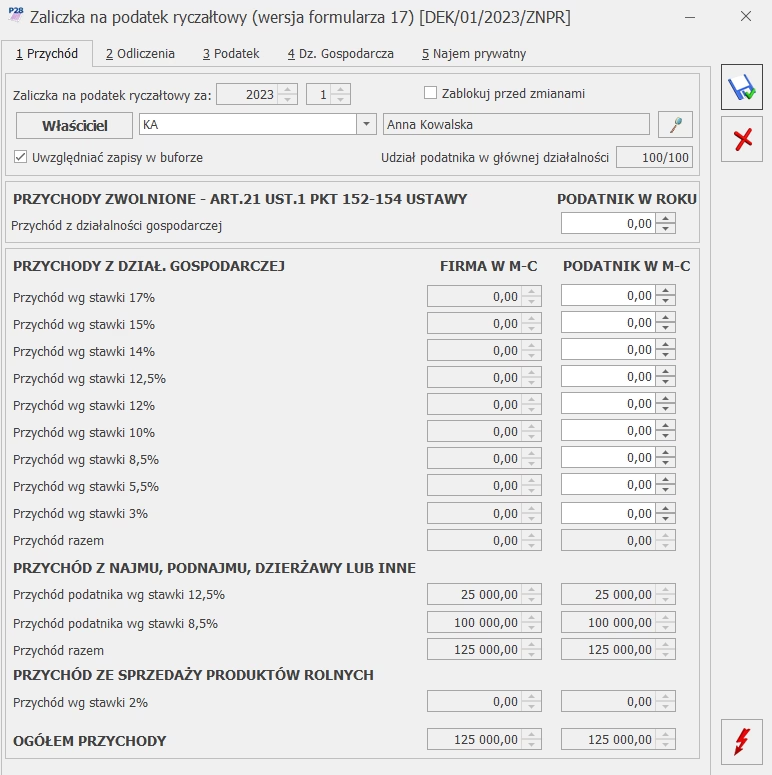

Dochody z najmu prywatnego podlegają opodatkowaniu ryczałtem od przychodów ewidencjonowanych. Oznacza to, że podatek płaci się od całego przychodu, bez możliwości odliczenia kosztów jego uzyskania (np. kosztów remontów, amortyzacji, odsetek od kredytu hipotecznego).

Stawki ryczałtu w 2024 roku

Stawki ryczałtu od przychodów z najmu prywatnego w 2024 roku wynoszą:

- 8,5% od przychodów do kwoty 100 000 zł rocznie.

- 12,5% od nadwyżki przychodów ponad 100 000 zł rocznie.

Ważne! Dla małżonków limit przychodów objętych stawką 8,5% wynosi łącznie 200 000 zł.

Przykład obliczenia ryczałtu

Załóżmy, że Twój miesięczny przychód z najmu wynosi 5 000 zł. Roczny przychód wyniesie 60 000 zł (5 000 zł x 12 miesięcy). Podatek ryczałtowy za rok wyniesie:

60 000 zł x 8,5% = 5 100 zł

Miesięczna zaliczka na podatek ryczałtowy wyniesie:

5 100 zł / 12 miesięcy = 425 zł

Ryczałt czy zasady ogólne? Wybór nie istnieje

Do 2022 roku podatnicy mieli wybór pomiędzy opodatkowaniem najmu prywatnego ryczałtem a zasadami ogólnymi (skala podatkowa). Jednak od 2023 roku ryczałt stał się jedyną dostępną formą opodatkowania najmu prywatnego. Oznacza to, że nie można już odliczać kosztów uzyskania przychodów w najmie prywatnym. Zmiana ta jest istotna, szczególnie dla osób, które ponosiły wysokie koszty związane z wynajmowaną nieruchomością.

Jak i kiedy zapłacić podatek ryczałtowy od najmu?

Podatek ryczałtowy od najmu prywatnego należy płacić miesięcznie. Zaliczki na podatek należy wpłacać na swój indywidualny mikrorachunek podatkowy do 20. dnia każdego miesiąca za miesiąc poprzedni, a za grudzień - do 20 stycznia następnego roku.

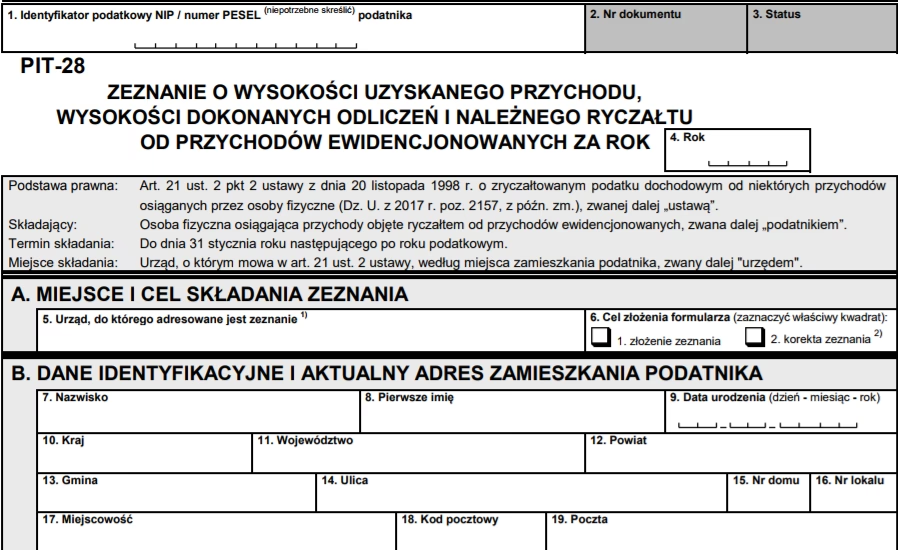

Deklaracja roczna PIT-28

Po zakończeniu roku podatkowego, należy złożyć deklarację PIT-28, w której wykazuje się uzyskane przychody z najmu prywatnego i zapłacony podatek ryczałtowy. Termin złożenia deklaracji PIT-28 to 30 kwietnia roku następującego po roku podatkowym.

Najem prywatny a VAT

Co do zasady, najem nieruchomości mieszkalnych na cele mieszkaniowe jest zwolniony z podatku VAT. Oznacza to, że właściciel wynajmujący mieszkanie na cele mieszkaniowe nie musi rejestrować się jako podatnik VAT ani wystawiać faktur VAT za czynsz.

Jednak, w pewnych sytuacjach, najem może podlegać opodatkowaniu VAT. Dzieje się tak np. w przypadku:

- Najmu krótkoterminowego (np. na doby) – traktowany jest jako działalność hotelarska i podlega opodatkowaniu VAT.

- Najmu lokali użytkowych (np. biur, lokali handlowych) – również podlega opodatkowaniu VAT.

Jeśli najem podlega VAT, właściciel musi zarejestrować się jako podatnik VAT, prowadzić ewidencję sprzedaży VAT i składać deklaracje JPK_VAT.

Najem prywatny a działalność gospodarcza

Granica między najmem prywatnym a najmem w ramach działalności gospodarczej bywa płynna. Kluczowe jest ustalenie, czy działalność wynajmu ma charakter ciągły, zorganizowany i zarobkowy. Jeśli tak, może zostać uznana za działalność gospodarczą, nawet jeśli nie jest formalnie zarejestrowana.

Jednak, dla większości osób wynajmujących pojedyncze mieszkanie lub kilka mieszkań, najem kwalifikuje się jako najem prywatny, opodatkowany ryczałtem.

Kiedy najem może być uznany za działalność gospodarczą?

O uznaniu najmu za działalność gospodarczą mogą świadczyć m.in.:

- Wynajem wielu nieruchomości.

- Częste zmiany najemców.

- Świadczenie dodatkowych usług związanych z najmem (np. sprzątanie, wyżywienie).

- Prowadzenie działań marketingowych w celu pozyskania najemców.

Jeśli urząd skarbowy uzna, że najem ma charakter działalności gospodarczej, może to wiązać się z koniecznością zmiany formy opodatkowania (np. na zasady ogólne lub podatek liniowy) oraz dodatkowymi obowiązkami (np. składki ZUS).

Najem okazjonalny a najem prywatny

Najem okazjonalny to specyficzna forma najmu, która daje większą ochronę prawną właścicielowi nieruchomości. Różni się od zwykłego najmu prywatnego m.in. koniecznością zawarcia umowy w formie aktu notarialnego i zgłoszenia najmu do urzędu skarbowego w ciągu 14 dni.

W przypadku zwykłego najmu prywatnego, nie ma obowiązku zgłaszania go do urzędu skarbowego (poza rozliczeniem podatku w PIT-28).

Najem wspólny małżonków i współwłaścicieli

W przypadku najmu nieruchomości stanowiącej majątek wspólny małżonków, przychody z najmu co do zasady rozlicza się po połowie u każdego z małżonków. Istnieje jednak możliwość złożenia oświadczenia o opodatkowaniu całości przychodu u jednego z małżonków. Oświadczenie należy złożyć do 20. dnia miesiąca następującego po miesiącu, w którym uzyskano pierwszy przychód z najmu w danym roku.

W przypadku współwłasności nieruchomości, przychody z najmu rozlicza się proporcjonalnie do udziału we współwłasności.

Koszty i przychody w najmie prywatnym

W przypadku opodatkowania ryczałtem, podatek płaci się od całego przychodu. Nie można odliczać kosztów uzyskania przychodów, takich jak koszty remontów, amortyzacja, odsetki od kredytu hipotecznego, czy opłaty za media.

Jedynym sposobem na obniżenie podstawy opodatkowania ryczałtem jest przeniesienie opłat za media na najemcę. W umowie najmu można zawrzeć zapis, że najemca oprócz czynszu będzie ponosił opłaty za media (prąd, wodę, gaz, czynsz administracyjny). W takim przypadku, przychodem z najmu dla właściciela będzie tylko kwota czynszu, bez opłat za media.

Dokumentowanie kosztów mediów

Jeśli w umowie najmu opłaty za media obciążają najemcę, warto przechowywać dokumenty potwierdzające wysokość tych opłat (np. faktury za media, wyciągi bankowe). Może to być przydatne w razie kontroli urzędu skarbowego, aby udowodnić, że przychodem z najmu była tylko kwota czynszu, a nie cała kwota otrzymana od najemcy.

Podsumowanie

Najem prywatny to popularna forma inwestycji, ale wymaga znajomości przepisów podatkowych. Od 2023 roku, opodatkowanie ryczałtem jest obowiązkowe dla najmu prywatnego. Warto pamiętać o terminach płatności podatku, złożeniu deklaracji PIT-28 oraz możliwości przeniesienia opłat za media na najemcę, aby zoptymalizować obciążenie podatkowe. Znajomość tych zasad pozwoli uniknąć problemów z urzędem skarbowym i cieszyć się dochodami z najmu nieruchomości.

Jeśli chcesz poznać inne artykuły podobne do Najem prywatny a urząd skarbowy w Polsce, możesz odwiedzić kategorię Rachunkowość.