27/11/2022

W dzisiejszych czasach coraz więcej osób fizycznych, które dopiero rozpoczynają swoją przygodę z biznesem lub potrzebują dodatkowej przestrzeni do pracy, decyduje się na wynajem lokalu użytkowego. Pojawiają się jednak liczne pytania i wątpliwości dotyczące aspektów prawnych i podatkowych. Czy osoba fizyczna ma prawo wynająć lokal użytkowy? Jakie przepisy regulują tę kwestię? Ten artykuł rozwieje Twoje wątpliwości i przeprowadzi Cię przez proces wynajmu lokalu użytkowego jako osoba fizyczna.

Czy osoba fizyczna może wynająć lokal użytkowy?

Odpowiedź brzmi: tak, osoba fizyczna może wynająć lokal użytkowy. Polskie prawo nie stawia żadnych przeszkód w tym zakresie. Zgodnie z definicją, osoba fizyczna to każdy człowiek posiadający zdolność prawną i zdolność do czynności prawnych. To oznacza, że każda osoba fizyczna ma możliwość zawierania umów, w tym umowy najmu lokalu użytkowego. Fakt, że lokal użytkowy jest zazwyczaj przeznaczony do prowadzenia działalności gospodarczej, nie wyklucza możliwości wynajęcia go przez osobę prywatną na własne potrzeby.

Jak wygląda wynajem lokalu użytkowego w praktyce?

Wbrew pozorom, proces wynajmu lokalu użytkowego przez osobę fizyczną jest stosunkowo prosty i przypomina wynajem mieszkania. Kluczowym elementem jest umowa najmu, która reguluje stosunek prawny pomiędzy wynajmującym a najemcą. Umowa najmu lokalu użytkowego może być zawarta na czas określony lub nieokreślony. Ważne jest, aby pamiętać, że prawa najemców lokali użytkowych różnią się od praw najemców mieszkań. Ważne jest, aby dokładnie zapoznać się z treścią umowy przed jej podpisaniem.

Umowa najmu lokalu użytkowego - kluczowy dokument

Umowa najmu jest fundamentem relacji pomiędzy wynajmującym a najemcą. Powinna ona precyzyjnie określać prawa i obowiązki obu stron. Kodeks cywilny dopuszcza różne formy umowy, jednak w przypadku wynajmu lokalu użytkowego zaleca się formę pisemną. Forma pisemna zapewnia bezpieczeństwo obu stronom i ułatwia ewentualne dochodzenie roszczeń. Umowa powinna zawierać co najmniej:

- Dane wynajmującego i najemcy (imię, nazwisko, adres, numery PESEL/NIP).

- Dokładny opis lokalu użytkowego (adres, powierzchnia, przeznaczenie).

- Wysokość czynszu najmu i termin płatności.

- Okres trwania umowy.

- Warunki wypowiedzenia umowy.

- Obowiązki stron dotyczące utrzymania lokalu i dokonywania napraw.

Podpisanie umowy najmu przez obie strony jest niezbędne do legalnego i bezpiecznego wynajmu lokalu użytkowego.

VAT a wynajem lokalu użytkowego przez osobę fizyczną

Kwestia VAT w kontekście wynajmu lokalu użytkowego przez osobę fizyczną jest istotna, szczególnie dla właściciela nieruchomości. Osoba fizyczna, która nie prowadzi działalności gospodarczej, nie jest podatnikiem VAT. Oznacza to, że najemca, będący osobą fizyczną bez działalności, nie będzie mógł odliczyć VAT od czynszu najmu. Kwestia VAT leży po stronie wynajmującego, czyli właściciela lokalu.

Sytuacja zmienia się, gdy osoba fizyczna rozpoczyna prowadzenie działalności gospodarczej w wynajętym lokalu użytkowym. W takim przypadku, po spełnieniu określonych warunków, najemca może stać się płatnikiem VAT i mieć możliwość odliczenia czynszu najmu od podatku dochodowego jako koszt uzyskania przychodu. Warto pamiętać, że w takiej sytuacji umowa najmu może wymagać aneksowania.

Obowiązki wynajmującego i najemcy lokalu użytkowego

Zarówno wynajmujący, jak i najemca lokalu użytkowego mają określone obowiązki, wynikające z przepisów prawa i umowy najmu.

Obowiązki wynajmującego:

- Udostępnienie lokalu użytkowego w stanie zgodnym z umową i jego przeznaczeniem.

- Zapewnienie, że lokal spełnia wszelkie wymagania sanitarne i techniczne.

- Dokonywanie napraw i konserwacji lokalu, które obciążają wynajmującego (chyba że umowa stanowi inaczej).

Obowiązki najemcy:

- Opłacanie czynszu najmu w terminie określonym w umowie.

- Użytkowanie lokalu zgodnie z jego przeznaczeniem i umową najmu.

- Utrzymywanie lokalu w należytym stanie i dokonywanie drobnych napraw obciążających najemcę.

- Nie dokonywanie zmian w lokalu bez pisemnej zgody wynajmującego.

- Zwrot lokalu po zakończeniu umowy w stanie niepogorszonym (z uwzględnieniem normalnego zużycia).

Najem prywatny a działalność gospodarcza – aspekty podatkowe

W kontekście podatkowym, warto rozróżnić najem prywatny od najmu w ramach działalności gospodarczej. Interpretacje Krajowej Informacji Skarbowej wskazują, że od 2021 roku najem prywatny może być rozliczany ryczałtem, niezależnie od tego, czy jest związany z działalnością gospodarczą, czy nie.

Opodatkowanie najmu prywatnego ryczałtem:

- Stawka 8,5% dla przychodów z najmu do 100 000 zł rocznie.

- Stawka 12,5% dla przychodów z najmu powyżej 100 000 zł rocznie.

Podatek ryczałtowy należy wpłacać miesięcznie lub kwartalnie na mikrorachunek podatkowy. Termin płatności to 20. dzień miesiąca następującego po miesiącu lub kwartale, za który podatek jest należny.

VAT w najmie prywatnym dla przedsiębiorców VAT-czynnych

Przedsiębiorcy, którzy są czynnymi podatnikami VAT, a jednocześnie wynajmują prywatnie nieruchomość (np. lokal użytkowy), muszą uwzględnić najem prywatny w swojej ewidencji VAT. Usługa najmu prywatnego jest zazwyczaj zwolniona z VAT, ale musi być wykazana w deklaracji JPK_VAT. Obowiązek podatkowy w VAT powstaje z chwilą wystawienia faktury lub otrzymania zapłaty.

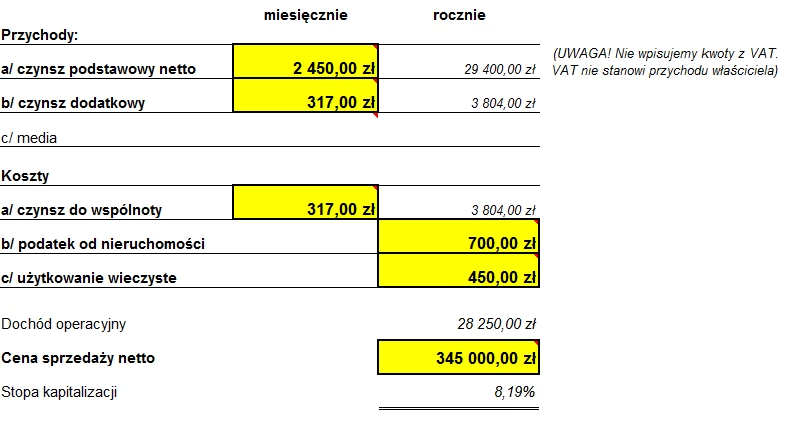

Co ważne, kwoty uzyskane z najmu prywatnego wlicza się do rocznego limitu zwolnienia podmiotowego z VAT (200 000 zł). Ewidencjonuje się tylko kwotę czynszu najmu, bez opłat eksploatacyjnych, które nie stanowią przychodu dla podatnika.

Podsumowanie

Wynajem lokalu użytkowego przez osobę fizyczną jest w Polsce możliwy i regulowany przepisami Kodeksu cywilnego. Kluczowym elementem jest umowa najmu, która powinna precyzyjnie określać prawa i obowiązki obu stron. Kwestie VAT i podatkowe zależą od statusu najemcy i wynajmującego, a także od tego, czy najem jest realizowany w ramach działalności gospodarczej, czy jako najem prywatny. Znajomość przepisów i dokładne ustalenie warunków umowy najmu jest kluczowe dla bezpiecznego i bezproblemowego wynajmu lokalu użytkowego.

FAQ - Najczęściej zadawane pytania

Czy osoba fizyczna musi prowadzić działalność gospodarczą, aby wynająć lokal użytkowy?

Nie, osoba fizyczna nie musi prowadzić działalności gospodarczej, aby wynająć lokal użytkowy. Może wynająć go na własne potrzeby, nawet jeśli nie prowadzi firmy.

Czy umowa najmu lokalu użytkowego musi być zawarta na piśmie?

Zaleca się zawarcie umowy najmu lokalu użytkowego na piśmie, choć Kodeks cywilny dopuszcza różne formy. Forma pisemna jest bezpieczniejsza i ułatwia dochodzenie roszczeń.

Jak rozliczyć podatek od dochodu z najmu prywatnego lokalu użytkowego?

Dochód z najmu prywatnego lokalu użytkowego można rozliczyć ryczałtem. Stawki ryczałtu wynoszą 8,5% lub 12,5% w zależności od wysokości przychodów.

Czy czynsz najmu lokalu użytkowego jest opodatkowany VAT?

Kwestia VAT zależy od statusu wynajmującego. Osoba fizyczna nieprowadząca działalności gospodarczej zazwyczaj nie jest podatnikiem VAT od wynajmu prywatnego. Przedsiębiorcy VAT-czynni muszą uwzględnić najem prywatny w swojej ewidencji VAT.

Jeśli chcesz poznać inne artykuły podobne do Wynajem lokalu użytkowego przez osobę fizyczną, możesz odwiedzić kategorię Rachunkowość.