10/09/2024

Spółdzielnie mieszkaniowe, jak każde przedsiębiorstwo, prowadzą księgowość i sporządzają bilans. Bilans ten, przedstawiający sytuację finansową spółdzielni na dany moment, może wykazać nadwyżkę bilansową. Co to oznacza i na co można przeznaczyć te środki? W tym artykule przyjrzymy się bliżej temu zagadnieniu, opierając się na obowiązujących przepisach i praktyce spółdzielczej.

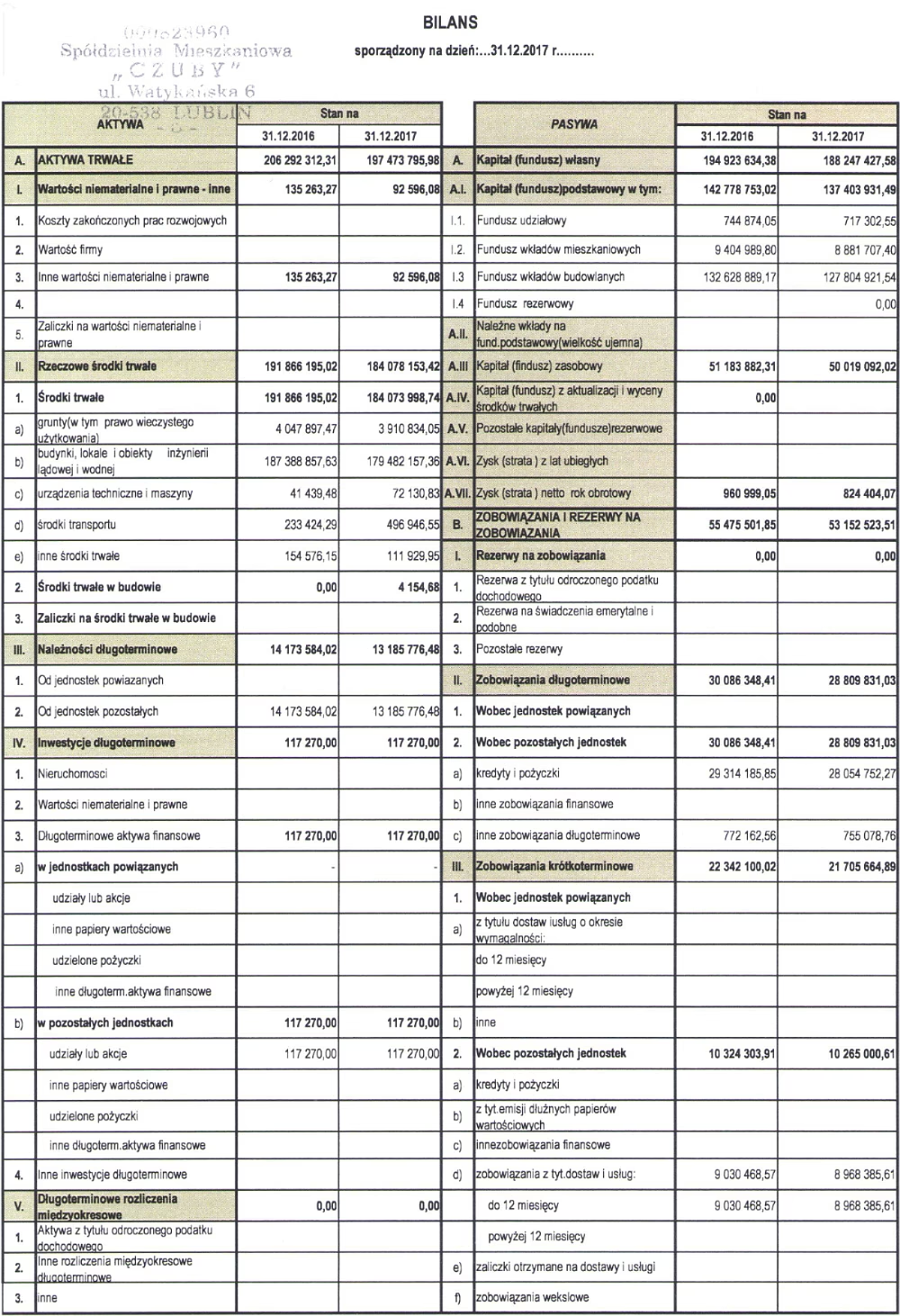

Czym jest bilans spółdzielni mieszkaniowej?

Bilans spółdzielni mieszkaniowej to podstawowe sprawozdanie finansowe, które prezentuje aktywa i pasywa spółdzielni na konkretny dzień, zazwyczaj na koniec roku obrotowego, kwartału lub miesiąca. Mówiąc prościej, bilans pokazuje, co spółdzielnia posiada (aktywa) i jakie ma zobowiązania (pasywa). Różnica między aktywami a pasywami, przy dodatnim wyniku, może generować właśnie nadwyżkę bilansową. Sporządzanie bilansu jest kluczowe dla oceny kondycji finansowej spółdzielni i stanowi podstawę do podejmowania decyzji dotyczących jej przyszłości.

Skąd bierze się nadwyżka bilansowa?

Nadwyżka bilansowa w spółdzielni mieszkaniowej powstaje, gdy przychody spółdzielni w danym okresie przekraczają jej koszty. Przychody spółdzielni mogą pochodzić z różnych źródeł, m.in.:

- Czynsze i opłaty eksploatacyjne wnoszone przez członków spółdzielni i lokatorów.

- Przychody z wynajmu lokali użytkowych znajdujących się w zasobach spółdzielni.

- Odsetki od lokat bankowych i innych inwestycji.

- Dotacje i subwencje (jeśli spółdzielnia takie otrzymuje).

Koszty spółdzielni to m.in.:

- Koszty zarządzania nieruchomościami (administracja, konserwacja, remonty).

- Opłaty za media (ogrzewanie, woda, energia elektryczna).

- Podatki i opłaty lokalne.

- Amortyzacja majątku spółdzielni.

- Koszty finansowe (np. odsetki od kredytów).

Jeśli suma przychodów jest wyższa niż suma kosztów, powstaje zysk, który w terminologii spółdzielczej często określa się jako nadwyżka bilansowa.

Na co można przeznaczyć nadwyżkę bilansową w spółdzielni mieszkaniowej?

Przepisy prawa spółdzielczego regulują kwestię przeznaczenia nadwyżki bilansowej. Kluczową rolę odgrywa tutaj walne zgromadzenie członków spółdzielni, które podejmuje uchwałę w tej sprawie. Podstawą prawną jest § 1 artykułu, który mówi, że część nadwyżki, po dokonaniu odpisów na fundusze własne (o czym mowa w innych artykułach), przeznacza się na cele określone w uchwale walnego zgromadzenia.

Oznacza to, że to członkowie spółdzielni, poprzez swoje walne zgromadzenie, decydują o tym, jak zostanie wykorzystana nadwyżka bilansowa. Możliwości jest wiele, a konkretne cele powinny być zgodne ze statutem spółdzielni i służyć interesom członków.

Najczęstsze kierunki przeznaczenia nadwyżki bilansowej to:

1. Fundusz remontowy

Jednym z najbardziej popularnych i uzasadnionych celów jest zasilenie funduszu remontowego. Spółdzielnie mieszkaniowe muszą dbać o stan techniczny budynków i infrastruktury. Regularne remonty, modernizacje i naprawy są niezbędne dla utrzymania wartości nieruchomości i komfortu mieszkańców. Przeznaczenie nadwyżki na fundusz remontowy to inwestycja w przyszłość i zabezpieczenie przed nieprzewidzianymi wydatkami.

2. Inwestycje w rozwój spółdzielni

Nadwyżka bilansowa może być również przeznaczona na inwestycje, które przyczynią się do rozwoju spółdzielni i poprawy jakości życia mieszkańców. Może to obejmować:

- Budowę nowych miejsc parkingowych.

- Modernizację placów zabaw i terenów zielonych.

- Instalację nowoczesnych systemów monitoringu i bezpieczeństwa.

- Realizację projektów związanych z oszczędnością energii i ochroną środowiska (np. termomodernizacja, instalacja paneli słonecznych).

3. Podział między członków spółdzielni

Statut spółdzielni może przewidywać możliwość podziału części nadwyżki bilansowej między członków. Zasady tego podziału określa statut, jak wskazuje § 2 przytoczonego artykułu. Najczęściej podział ten następuje w formie oprocentowania udziałów członkowskich. W takim przypadku, jak mówi § 4, uwzględnia się również byłych członków (lub ich spadkobierców), którzy mają roszczenia o wypłatę udziałów.

Warto jednak pamiętać, że podział nadwyżki między członków nie jest obligatoryjny i zależy od decyzji walnego zgromadzenia oraz postanowień statutu. Często spółdzielnie preferują reinwestowanie nadwyżki w rozwój i poprawę stanu nieruchomości, co przynosi korzyści wszystkim członkom w dłuższej perspektywie.

4. Inne cele statutowe

Statut spółdzielni może określać również inne cele, na które może być przeznaczona nadwyżka bilansowa. Mogą to być np. cele społeczne, kulturalne, edukacyjne, czy też wspieranie działalności społecznej na rzecz lokalnej społeczności. Wszystko zależy od specyfiki danej spółdzielni i preferencji jej członków.

Zasady podziału nadwyżki bilansowej między członków

Jak już wspomniano, zasady podziału nadwyżki bilansowej między członków określa statut spółdzielni (§ 2). Jeśli statut przewiduje taką możliwość, podział może nastąpić w formie oprocentowania udziałów. W takim przypadku, kwota nadwyżki przeznaczona na podział jest dzielona proporcjonalnie do wysokości udziałów członkowskich.

Warto zwrócić uwagę na § 3, który mówi, że jeśli członek nie wniósł w pełni zadeklarowanych udziałów, kwoty przypadające mu z tytułu podziału nadwyżki bilansowej zalicza się na poczet jego niepełnych udziałów. Oznacza to, że spółdzielnia może wykorzystać część nadwyżki, która miałaby być wypłacona członkowi, na pokrycie jego zaległości w wniesieniu udziałów.

Ponadto, § 4 reguluje sytuację, gdy podział nadwyżki ma nastąpić w formie oprocentowania udziałów. W takim przypadku, uwzględnia się również byłych członków (i ich spadkobierców), którzy mają roszczenia o wypłatę udziałów. Jest to ważne, ponieważ byli członkowie, którzy wystąpili ze spółdzielni, ale nie otrzymali jeszcze zwrotu swoich udziałów, nadal mają pewne prawa majątkowe.

Podsumowanie

Nadwyżka bilansowa w spółdzielni mieszkaniowej to istotny element jej gospodarki finansowej. Decyzja o sposobie jej wykorzystania należy do walnego zgromadzenia członków, które powinno kierować się statutem spółdzielni i interesem ogółu mieszkańców. Możliwości przeznaczenia nadwyżki są szerokie, od zasilenia funduszu remontowego i inwestycji w rozwój, po podział między członków. Świadome i odpowiedzialne zarządzanie nadwyżką bilansową jest kluczowe dla stabilności finansowej i pomyślnego funkcjonowania spółdzielni mieszkaniowej.

Najczęściej zadawane pytania (FAQ)

Kto decyduje o przeznaczeniu nadwyżki bilansowej w spółdzielni mieszkaniowej?

Decyzję podejmuje walne zgromadzenie członków spółdzielni w formie uchwały.

Czy nadwyżka bilansowa zawsze jest dzielona między członków spółdzielni?

Nie, podział nadwyżki między członków nie jest obowiązkowy. Zależy to od decyzji walnego zgromadzenia i postanowień statutu spółdzielni. Często nadwyżka jest reinwestowana w rozwój spółdzielni.

Na co najczęściej przeznacza się nadwyżkę bilansową?

Najczęściej na zasilenie funduszu remontowego, inwestycje w rozwój spółdzielni oraz, rzadziej, na podział między członków.

Co się dzieje z nadwyżką bilansową, jeśli członek spółdzielni ma nie w pełni wniesione udziały?

Kwota nadwyżki, która miałaby być wypłacona takiemu członkowi, może zostać zaliczona na poczet jego niepełnych udziałów.

Czy byli członkowie spółdzielni mają prawo do nadwyżki bilansowej?

Tak, jeśli statut przewiduje podział nadwyżki w formie oprocentowania udziałów, uwzględnia się również byłych członków (i ich spadkobierców) mających roszczenia o wypłatę udziałów.

Jeśli chcesz poznać inne artykuły podobne do Nadwyżka bilansowa w spółdzielni: co z nią zrobić?, możesz odwiedzić kategorię Księgowość.