01/04/2024

W prowadzeniu działalności gospodarczej, zarówno małej, jak i dużej, faktury stanowią podstawowy dokument rozliczeniowy. Niestety, czasami zdarzają się sytuacje, w których kwota zapłacona za fakturę jest wyższa niż ta, która faktycznie wynika z dokumentu. Taka sytuacja nazywana jest nadpłatą. Jak prawidłowo rozliczyć nadpłatę za fakturę w księgowości? Jakie są dostępne metody i na co należy zwrócić szczególną uwagę? W tym artykule odpowiemy na te pytania, przedstawiając kompleksowy przewodnik po rozliczaniu nadpłat za faktury.

Co to jest nadpłata za fakturę?

Nadpłata za fakturę to sytuacja, w której nabywca towarów lub usług dokonuje płatności na rzecz sprzedawcy w kwocie wyższej niż wartość faktury. Może to wynikać z różnych przyczyn, takich jak błąd przy przelewie, pomyłka w systemie bankowym, czy też nieaktualne informacje o saldzie zobowiązań. Niezależnie od przyczyny, nadpłata wymaga odpowiedniego rozliczenia księgowego, aby zachować porządek w dokumentacji finansowej i uniknąć potencjalnych problemów z urzędem skarbowym.

Przyczyny powstawania nadpłaty za fakturę

Nadpłaty za faktury mogą powstawać z różnych powodów. Najczęstsze z nich to:

- Błędy ludzkie: Pomyłki przy ręcznym wprowadzaniu kwoty przelewu, szczególnie przy dużej ilości faktur i presji czasu.

- Błędy techniczne: Awarie systemów bankowych, problemy z integracją systemów księgowych i bankowych, które mogą skutkować podwójnym księgowaniem płatności lub błędnym przekazaniem danych.

- Nieaktualne dane o saldzie zobowiązań: Dokonywanie płatności na podstawie nieaktualnych wyciągów lub zestawień, które nie uwzględniają już dokonanych płatności lub korekt.

- Płatności z góry: W niektórych przypadkach, szczególnie przy długoterminowych umowach, firmy decydują się na płatność z góry, która może okazać się wyższa niż ostateczna wartość faktury.

- Zaokrąglenia: Różnice groszowe wynikające z zaokrągleń kwot w systemach księgowych lub bankowych.

Jak rozliczyć nadpłatę za fakturę w księgowości?

Rozliczenie nadpłaty za fakturę wymaga od księgowego podjęcia odpowiednich kroków, aby prawidłowo udokumentować i zaksięgować tę operację. Istnieją zasadniczo dwie główne metody rozliczenia nadpłaty:

- Zwrot nadpłaty: Sprzedawca zwraca nadpłaconą kwotę nabywcy.

- Zaliczka na poczet przyszłych faktur: Nadpłata zostaje zaliczona na poczet przyszłych zobowiązań nabywcy wobec sprzedawcy.

1. Zwrot nadpłaty

Najbardziej bezpośrednią i często preferowaną metodą rozliczenia nadpłaty jest jej zwrot. W tym przypadku sprzedawca, po zidentyfikowaniu nadpłaty, dokonuje przelewu zwrotnego na rachunek bankowy nabywcy.

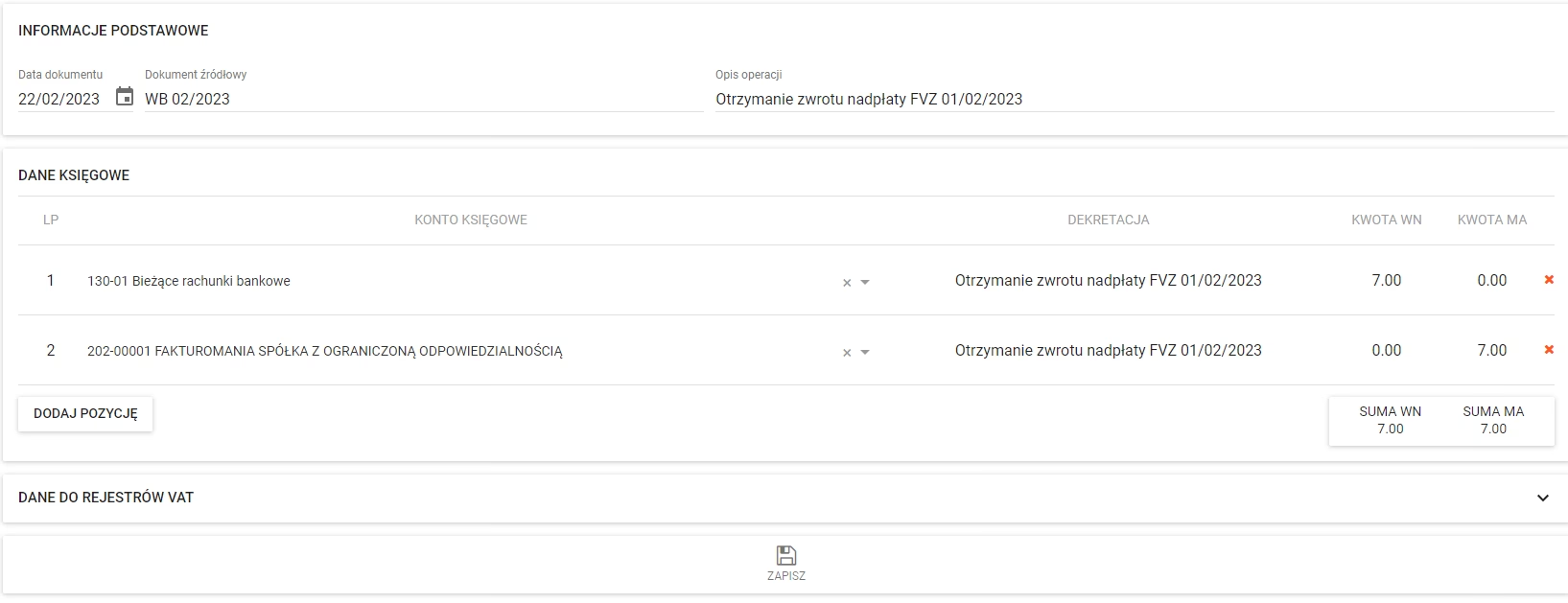

Księgowanie zwrotu nadpłaty

Z punktu widzenia księgowania, zwrot nadpłaty jest operacją stosunkowo prostą.

U sprzedawcy:

- Uznanie konta rozrachunkowego z nabywcą: Zmniejszenie należności od nabywcy o kwotę nadpłaty.

- Obciążenie konta bankowego: Zmniejszenie środków pieniężnych na rachunku bankowym o kwotę zwrotu.

U nabywcy:

- Obciążenie konta rozrachunkowego z dostawcą: Zmniejszenie zobowiązań wobec dostawcy o kwotę nadpłaty.

- Uznanie konta bankowego: Zwiększenie środków pieniężnych na rachunku bankowym o kwotę zwrotu.

Warto pamiętać o odpowiednim udokumentowaniu zwrotu nadpłaty. Najczęściej stosowanym dokumentem jest nota księgowa lub potwierdzenie przelewu zwrotnego.

2. Zaliczka na poczet przyszłych faktur

Drugą metodą rozliczenia nadpłaty jest zaliczenie jej na poczet przyszłych faktur od tego samego sprzedawcy. Jest to rozwiązanie szczególnie praktyczne w przypadku stałej współpracy, gdy nabywca regularnie dokonuje zakupów u danego dostawcy.

Księgowanie zaliczki na poczet przyszłych faktur

Rozliczenie nadpłaty jako zaliczki na poczet przyszłych faktur wymaga nieco bardziej złożonego podejścia księgowego.

U sprzedawcy:

- Uznanie konta rozrachunkowego z nabywcą: Zmniejszenie należności od nabywcy o kwotę nadpłaty.

- Uznanie konta rozliczeń międzyokresowych przychodów: Utworzenie konta rozliczeń międzyokresowych przychodów, na którym zostanie zaksięgowana nadpłata jako zobowiązanie wobec nabywcy do wystawienia przyszłej faktury.

W momencie wystawienia kolejnej faktury dla tego samego nabywcy, nadpłata zostaje rozliczona w następujący sposób:

- Obciążenie konta rozliczeń międzyokresowych przychodów: Zmniejszenie salda konta rozliczeń międzyokresowych przychodów o kwotę zaliczonej nadpłaty.

- Uznanie konta przychodów ze sprzedaży: Zaksięgowanie przychodu ze sprzedaży zgodnie z wystawioną fakturą.

- Obciążenie konta rozrachunkowego z nabywcą: Zwiększenie należności od nabywcy o wartość faktury pomniejszonej o zaliczoną nadpłatę (lub całkowite rozliczenie zobowiązania, jeśli nadpłata pokrywa całą wartość faktury).

U nabywcy:

- Obciążenie konta rozrachunkowego z dostawcą: Zmniejszenie zobowiązań wobec dostawcy o kwotę nadpłaty.

- Obciążenie konta rozliczeń międzyokresowych kosztów: Utworzenie konta rozliczeń międzyokresowych kosztów, na którym zostanie zaksięgowana nadpłata jako aktywo – prawo do pomniejszenia przyszłych płatności.

W momencie otrzymania kolejnej faktury i rozliczenia nadpłaty:

- Uznanie konta rozliczeń międzyokresowych kosztów: Zmniejszenie salda konta rozliczeń międzyokresowych kosztów o kwotę zaliczonej nadpłaty.

- Obciążenie konta kosztów działalności operacyjnej (lub odpowiedniego konta kosztowego): Zaksięgowanie kosztów zgodnie z otrzymaną fakturą.

- Uznanie konta rozrachunkowego z dostawcą: Zmniejszenie zobowiązań wobec dostawcy o wartość faktury pomniejszonej o zaliczoną nadpłatę (lub całkowite rozliczenie zobowiązania, jeśli nadpłata pokrywa całą wartość faktury).

Korekta faktury a nadpłata

Warto rozróżnić sytuację nadpłaty od sytuacji, w której faktura jest nieprawidłowa. Jeżeli kwota na fakturze jest błędna, np. zawiera niepoprawne ceny, ilości, czy stawki VAT, to należy wystawić fakturę korygującą. Korekta faktury ma na celu sprostowanie błędów merytorycznych w pierwotnym dokumencie. Natomiast nadpłata dotyczy sytuacji, gdy faktura jest prawidłowa, ale nabywca z własnej inicjatywy zapłacił wyższą kwotę.

W przypadku korekty faktury, rozliczenie następuje poprzez księgowanie faktury korygującej, która zmniejsza lub zwiększa wartość pierwotnej faktury. Nadpłata natomiast, jak już wspomniano, jest rozliczana poprzez zwrot lub zaliczenie na poczet przyszłych faktur.

Tabela porównawcza: Korekta faktury vs. Nadpłata

| Kryterium | Korekta faktury | Nadpłata |

|---|---|---|

| Przyczyna | Błędy merytoryczne w fakturze (cena, ilość, VAT) | Pomyłka przy płatności, płatność z góry, nieaktualne dane |

| Dokument | Faktura korygująca | Nota księgowa, potwierdzenie przelewu zwrotnego |

| Sposób rozliczenia | Księgowanie faktury korygującej | Zwrot nadpłaty lub zaliczenie na poczet przyszłych faktur |

Dokumentacja nadpłaty

Niezależnie od wybranej metody rozliczenia nadpłaty, kluczowe jest odpowiednie udokumentowanie całej operacji. Prawidłowa dokumentacja jest niezbędna zarówno dla celów księgowych, jak i dowodowych w przypadku ewentualnej kontroli.

Do podstawowych dokumentów potwierdzających nadpłatę i jej rozliczenie należą:

- Potwierdzenie przelewu: Dokument potwierdzający dokonanie płatności w wyższej kwocie niż wartość faktury.

- Nota księgowa: Dokument wewnętrzny firmy, opisujący zdarzenie gospodarcze, jakim jest nadpłata i sposób jej rozliczenia (zwrot, zaliczenie).

- Potwierdzenie przelewu zwrotnego: W przypadku zwrotu nadpłaty, potwierdzenie dokonania przelewu zwrotnego na rachunek nabywcy.

- Korespondencja z kontrahentem: W przypadku ustalania sposobu rozliczenia nadpłaty (np. mailowe uzgodnienia dotyczące zaliczenia na poczet przyszłych faktur).

Wszystkie dokumenty związane z nadpłatą powinny być przechowywane zgodnie z obowiązującymi przepisami dotyczącymi archiwizacji dokumentów księgowych.

Nadpłata a podatek VAT

Kwestia podatku VAT w kontekście nadpłaty jest stosunkowo prosta. Nadpłata sama w sobie nie generuje dodatkowych obowiązków podatkowych w zakresie VAT. Podatek VAT jest należny od wartości sprzedaży towarów lub usług, zgodnie z wystawioną fakturą. Nadpłata jest jedynie różnicą pomiędzy kwotą zapłaconą a wartością faktury i nie wpływa na podstawę opodatkowania VAT.

W przypadku zwrotu nadpłaty, operacja ta jest neutralna podatkowo. Nie ma konieczności korygowania deklaracji VAT. Podobnie, w przypadku zaliczenia nadpłaty na poczet przyszłych faktur, podatek VAT zostanie rozliczony w momencie wystawienia kolejnej faktury, która uwzględnia zaliczoną nadpłatę.

Najczęstsze pytania dotyczące nadpłat za faktury (FAQ)

- Co zrobić, gdy zauważę nadpłatę za fakturę?

Należy jak najszybciej skontaktować się z kontrahentem (sprzedawcą) i poinformować go o nadpłacie. Uzgodnić sposób rozliczenia nadpłaty – zwrot lub zaliczenie na poczet przyszłych faktur.

- Czy muszę wystawiać fakturę korygującą, gdy wystąpiła nadpłata?

Nie, faktura korygująca jest wystawiana w przypadku błędów merytorycznych w fakturze pierwotnej. Nadpłata nie wynika z błędu w fakturze, lecz z nadmiernej płatności, dlatego faktura korygująca nie jest wymagana.

- Jak długo sprzedawca ma na zwrot nadpłaty?

Przepisy prawa nie określają konkretnego terminu na zwrot nadpłaty. Zazwyczaj termin ten jest uzgadniany indywidualnie z kontrahentem. Warto jednak dążyć do jak najszybszego zwrotu, aby uniknąć niejasności i potencjalnych problemów.

- Czy mogę domagać się odsetek za nadpłatę, jeśli sprzedawca opóźnia się ze zwrotem?

Tak, w przypadku opóźnienia w zwrocie nadpłaty, nabywca ma prawo domagać się od sprzedawcy odsetek ustawowych za opóźnienie. Podstawą prawną jest art. 481 Kodeksu cywilnego.

- Czy nadpłatę mogę zaliczyć na poczet faktury od innego dostawcy?

Nie, nadpłatę można rozliczyć tylko z tym dostawcą, u którego wystąpiła nadpłata. Zaliczenie nadpłaty na poczet faktury od innego dostawcy nie jest możliwe.

Podsumowanie

Rozliczenie nadpłaty za fakturę jest istotnym elementem prawidłowej księgowości. Zrozumienie przyczyn powstawania nadpłat, znajomość dostępnych metod rozliczenia (zwrot, zaliczenie na poczet przyszłych faktur) oraz właściwa dokumentacja są kluczowe dla zachowania porządku w finansach firmy i uniknięcia potencjalnych problemów z urzędem skarbowym. Pamiętając o przedstawionych zasadach i wskazówkach, rozliczenie nadpłaty za fakturę nie powinno stanowić problemu dla żadnego przedsiębiorcy.

Jeśli chcesz poznać inne artykuły podobne do Rozliczanie nadpłaty za fakturę - poradnik księgowy, możesz odwiedzić kategorię Księgowość.