28/04/2023

Prowadzenie działalności gospodarczej w dzisiejszym, globalnym świecie często wiąże się z transakcjami walutowymi. W związku z tym, nieodzownym elementem rachunkowości stają się różnice kursowe. Są one wynikiem wahań kursów walut obcych w stosunku do waluty krajowej i mają bezpośredni wpływ na wartość aktywów, pasywów oraz wynik finansowy przedsiębiorstwa. Prawidłowe księgowanie różnic kursowych jest niezwykle istotne dla rzetelnego przedstawienia sytuacji finansowej firmy. W tym artykule skupimy się na księgowaniu dodatnich różnic kursowych po stronie Ma konta, wyjaśniając kiedy i w jaki sposób należy to robić.

Podstawy różnic kursowych w księgowości

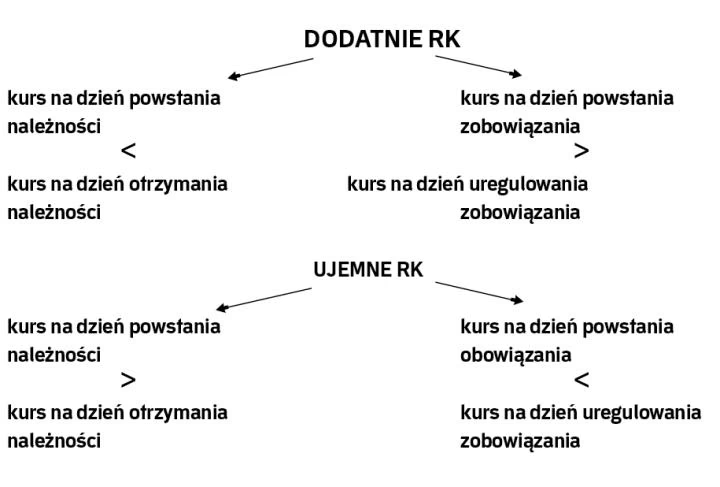

Różnice kursowe powstają, gdy wartość aktywów lub pasywów wyrażonych w walucie obcej zmienia się w przeliczeniu na walutę krajową na skutek zmiany kursu wymiany. W księgowości wyróżniamy dwa rodzaje różnic kursowych: dodatnie i ujemne.

- Dodatnie różnice kursowe zwiększają przychody finansowe przedsiębiorstwa.

- Ujemne różnice kursowe zwiększają koszty finansowe przedsiębiorstwa.

Do ewidencji różnic kursowych w planie kont najczęściej wykorzystuje się konta przychodów i kosztów finansowych. Można również utworzyć dedykowane konta analityczne, co ułatwia śledzenie i analizę tych różnic.

Kiedy księgujemy dodatnie różnice kursowe po stronie Ma?

Zasadniczo, po stronie Ma konta różnic kursowych księgujemy dodatnie różnice kursowe. Dzieje się tak w sytuacjach, gdy zmiana kursu waluty powoduje wzrost wartości aktywów lub spadek wartości zobowiązań w walucie krajowej. Konkretne sytuacje, w których powstają dodatnie różnice kursowe i księgujemy je po stronie Ma, obejmują:

1. Wycena należności

Dodatnie różnice kursowe z wyceny należności powstają, gdy kurs waluty obcej wzrasta od dnia powstania należności do dnia jej wyceny (np. na dzień bilansowy) lub do dnia spłaty.

Przykład: Firma wystawiła fakturę sprzedaży na kwotę 100 EUR, kurs EUR w dniu wystawienia faktury wynosił 4,50 PLN. Należność została wyceniona na 450 PLN (100 EUR x 4,50 PLN). Na dzień bilansowy kurs EUR wzrósł do 4,60 PLN.

Wyliczenie różnicy kursowej:

- Wartość należności na dzień bilansowy: 100 EUR x 4,60 PLN = 460 PLN

- Dodatnia różnica kursowa: 460 PLN - 450 PLN = 10 PLN

W tym przypadku, dodatnią różnicę kursową w wysokości 10 PLN księgujemy po stronie Ma konta Przychody finansowe (np. konto 751-9 Inne przychody finansowe).

2. Wycena zobowiązań

Dodatnie różnice kursowe z wyceny zobowiązań powstają, gdy kurs waluty obcej spada od dnia powstania zobowiązania do dnia jego wyceny (np. na dzień bilansowy). W tym przypadku, spadek kursu waluty obcej powoduje, że zobowiązanie w walucie krajowej staje się mniejsze.

Przykład: Firma zaciągnęła zobowiązanie w wysokości 100 EUR, kurs EUR w dniu powstania zobowiązania wynosił 4,60 PLN. Zobowiązanie zostało wycenione na 460 PLN (100 EUR x 4,60 PLN). Na dzień bilansowy kurs EUR spadł do 4,50 PLN.

Wyliczenie różnicy kursowej:

- Wartość zobowiązania na dzień bilansowy: 100 EUR x 4,50 PLN = 450 PLN

- Dodatnia różnica kursowa: 460 PLN - 450 PLN = 10 PLN

W tym przypadku, dodatnią różnicę kursową w wysokości 10 PLN również księgujemy po stronie Ma konta Przychody finansowe.

3. Wycena środków pieniężnych w walucie obcej

Dodatnie różnice kursowe mogą powstać również przy wycenie środków pieniężnych zgromadzonych w kasie lub na rachunku bankowym w walucie obcej, jeżeli kurs waluty wzrasta od dnia wpływu środków do dnia wyceny (np. na dzień bilansowy).

Przykład: Firma posiada na rachunku bankowym 100 EUR. Kurs EUR w dniu wpływu środków na rachunek wynosił 4,50 PLN. Na dzień bilansowy kurs EUR wzrósł do 4,60 PLN.

Wyliczenie różnicy kursowej:

- Wartość środków pieniężnych na dzień bilansowy: 100 EUR x 4,60 PLN = 460 PLN

- Dodatnia różnica kursowa: 460 PLN - 450 PLN = 10 PLN

Podobnie jak w poprzednich przypadkach, dodatnią różnicę kursową w wysokości 10 PLN księgujemy po stronie Ma konta Przychody finansowe.

Księgowanie ujemnych różnic kursowych – strona Winien

Dla pełnego obrazu warto wspomnieć, że ujemne różnice kursowe księgujemy po stronie Winien konta różnic kursowych. Powstają one w sytuacjach odwrotnych do opisanych powyżej:

- Wycena należności: kurs waluty spada od dnia powstania należności.

- Wycena zobowiązań: kurs waluty wzrasta od dnia powstania zobowiązania.

- Wycena środków pieniężnych: kurs waluty spada od dnia wpływu środków.

Ujemne różnice kursowe księgowane są na konta kosztów finansowych (np. konto 761-9 Inne koszty finansowe).

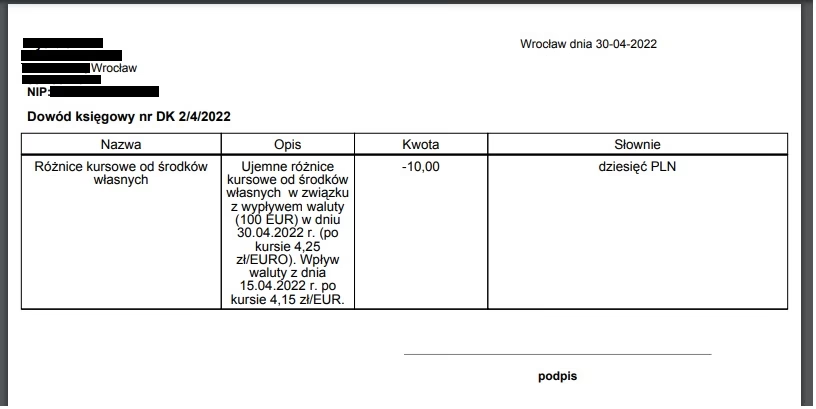

Praktyczny przykład wprowadzenia różnic kursowych w programie księgowym

Wiele programów księgowych automatyzuje proces rozliczania różnic kursowych. Na przykład, popularne oprogramowanie księgowe oferuje funkcję dodawania różnic kursowych dla faktur walutowych. Proces ten zazwyczaj wygląda następująco:

- Dla faktury walutowej zrealizowanej (opłaconej) wybieramy opcję „Dodaj różnice kursowe”.

- Program generuje dokument „Dowód wewnętrzny”.

- Wprowadzamy datę płatności i kwotę zapłaty (jeśli płatność jest w PLN) lub datę wpływu na konto walutowe (jeśli płatność jest w walucie).

- Program automatycznie oblicza różnicę kursową na podstawie kursu waluty z dnia płatności i kursu z dnia wystawienia faktury.

- Różnica kursowa jest księgowana na dokumencie „Dowód wewnętrzny” i automatycznie przypisywana do faktury, której dotyczy.

- Dokument z różnicami kursowymi automatycznie pojawia się w KPiR (Księga Przychodów i Rozchodów) jako Pozostałe przychody (dla dodatnich różnic) lub Pozostałe wydatki (dla ujemnych różnic).

Dzięki takim funkcjom, rozliczanie różnic kursowych staje się znacznie prostsze i mniej czasochłonne.

Często zadawane pytania (FAQ)

Jak często należy wyceniać różnice kursowe?

Zgodnie z przepisami, wycena aktywów i pasywów wyrażonych w walucie obcej, a tym samym ustalanie różnic kursowych, powinna być przeprowadzana co najmniej na dzień bilansowy. W praktyce, firmy mogą dokonywać wycen częściej, na przykład na koniec każdego miesiąca, aby mieć bieżący wgląd w sytuację finansową.

Czy różnice kursowe zawsze wpływają na wynik finansowy?

Tak, różnice kursowe co do zasady wpływają na wynik finansowy przedsiębiorstwa, zwiększając przychody finansowe (dodatnie różnice) lub koszty finansowe (ujemne różnice). Istnieją jednak wyjątki, np. różnice kursowe dotyczące inwestycji w środki trwałe w budowie mogą być kapitalizowane w wartości początkowej środka trwałego.

Jaki kurs waluty należy stosować do wyceny różnic kursowych?

Do wyceny różnic kursowych najczęściej stosuje się średni kurs NBP (Narodowego Banku Polskiego) z dnia poprzedzającego dzień wyceny. Przepisy dopuszczają również stosowanie kursów banków, jednak należy konsekwentnie stosować wybraną metodę.

Gdzie w bilansie wykazuje się różnice kursowe?

Dodatnie różnice kursowe zwiększają przychody finansowe, które wykazywane są w rachunku zysków i strat. Ujemne różnice kursowe zwiększają koszty finansowe, również wykazywane w rachunku zysków i strat.

Podsumowanie

Prawidłowe księgowanie różnic kursowych, w tym zrozumienie zasad księgowania dodatnich różnic kursowych po stronie Ma konta, jest kluczowe dla rzetelności i wiarygodności sprawozdań finansowych przedsiębiorstwa prowadzącego transakcje walutowe. Zrozumienie mechanizmów powstawania różnic kursowych i ich właściwa ewidencja pozwala na uniknięcie błędów księgowych i optymalizację rozliczeń finansowych. Współczesne programy księgowe znacząco ułatwiają ten proces, automatyzując obliczenia i księgowania, jednak wiedza teoretyczna pozostaje niezbędna dla prawidłowego nadzoru i interpretacji wyników.

Jeśli chcesz poznać inne artykuły podobne do Różnice kursowe: Jak księgować po stronie Ma?, możesz odwiedzić kategorię Księgowość.