27/04/2022

W dzisiejszym złożonym świecie finansów, ujawnianie informacji odgrywa kluczową rolę w budowaniu zaufania i przejrzystości na rynkach kapitałowych. Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF) stanowią globalny język rachunkowości, a ich skuteczność w dużej mierze zależy od jakości i zakresu ujawnianych informacji. Inwestorzy, kredytodawcy i inni interesariusze polegają na tych informacjach, aby podejmować świadome decyzje ekonomiczne. Dlatego też, zrozumienie wymogów dotyczących ujawniania informacji w ramach MSSF jest nie tylko obowiązkiem przedsiębiorstw, ale również fundamentem rzetelnej sprawozdawczości finansowej.

- Ogólne wymogi dotyczące ujawniania informacji w ramach MSSF

- MSSF 13 – Wycena wartości godziwej i wymogi dotyczące ujawniania informacji

- Zakres MSSF S1 – Ogólne wymogi dotyczące ujawniania informacji finansowych związanych ze zrównoważonym rozwojem

- Podsumowanie i wnioski

- Najczęściej zadawane pytania (FAQ)

Ogólne wymogi dotyczące ujawniania informacji w ramach MSSF

MSSF kładą duży nacisk na zasadę rzetelnego obrazu (true and fair view) lub rzetelnej prezentacji (fair presentation). Ujawnianie informacji jest niezbędne, aby zapewnić, że sprawozdania finansowe prezentują uczciwie sytuację finansową, wyniki operacyjne i przepływy pieniężne przedsiębiorstwa. Ogólne wymogi dotyczące ujawniania informacji są rozproszone w różnych standardach MSSF, jednak można wyróżnić kilka kluczowych obszarów:

- Zasady rachunkowości: Przedsiębiorstwa muszą ujawniać istotne zasady rachunkowości zastosowane przy sporządzaniu sprawozdań finansowych. Obejmuje to wybór i stosowanie zasad rachunkowości dla poszczególnych transakcji i zdarzeń. Ujawnienie to pozwala użytkownikom sprawozdań finansowych zrozumieć podstawy, na których zostały one przygotowane i porównać sprawozdania różnych przedsiębiorstw.

- Założenie kontynuacji działalności: Jeśli założenie kontynuacji działalności nie jest odpowiednie, lub istnieją istotne niepewności co do zdolności przedsiębiorstwa do kontynuowania działalności, należy to ujawnić. Jest to kluczowa informacja dla użytkowników sprawozdań finansowych, ponieważ wpływa na ocenę przyszłej zdolności przedsiębiorstwa do generowania przepływów pieniężnych.

- Informacje segmentowe: MSSF 8 Segmenty operacyjne wymaga ujawniania informacji o segmentach operacyjnych przedsiębiorstwa. Umożliwia to użytkownikom sprawozdań finansowych lepsze zrozumienie działalności przedsiębiorstwa i ocenę jego wyników w różnych obszarach działalności. Ujawnienie segmentów operacyjnych obejmuje informacje o przychodach, wynikach, aktywach i zobowiązaniach segmentów.

- Zdarzenia po dacie bilansowej: Istotne zdarzenia, które miały miejsce po dacie bilansowej, ale przed zatwierdzeniem sprawozdań finansowych do publikacji, muszą być ujawnione, jeśli dostarczają dodatkowych informacji o warunkach istniejących na dzień bilansowy (zdarzenia korygujące) lub są na tyle istotne, że ich nieujawnienie mogłoby wpłynąć na decyzje użytkowników sprawozdań finansowych (zdarzenia niekorygujące).

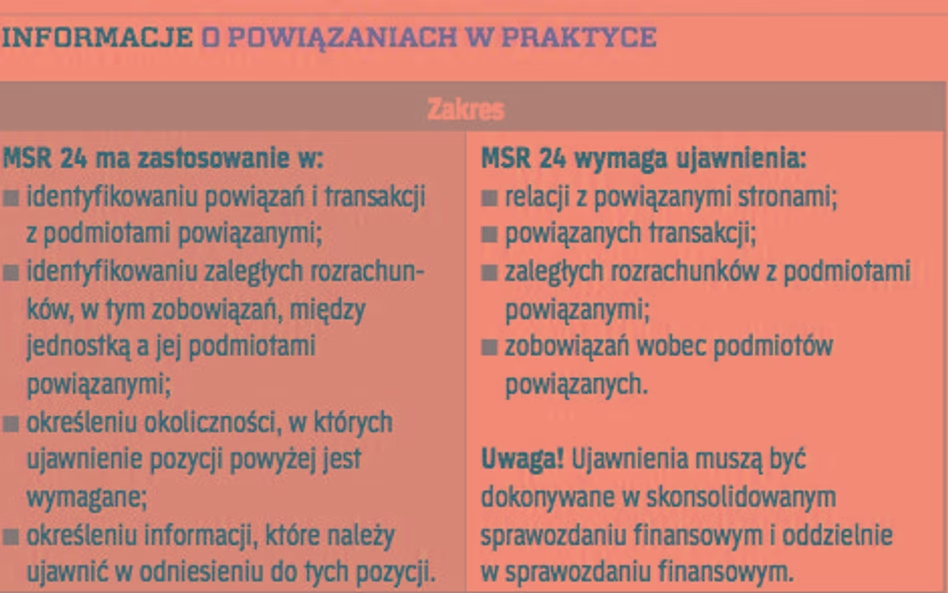

- Strony powiązane: MSSF wymaga ujawniania informacji o relacjach i transakcjach ze stronami powiązanymi. Jest to istotne, ponieważ transakcje ze stronami powiązanymi mogą nie być przeprowadzane na warunkach rynkowych, a zatem mogą wpływać na sytuację finansową i wyniki przedsiębiorstwa. Ujawnienia obejmują informacje o charakterze relacji, rodzajach transakcji i kwotach transakcji.

- Ryzyka i niepewności: Chociaż MSSF nie ma jednego standardu poświęconego wyłącznie ujawnianiu ryzyk i niepewności, różne standardy wymagają ujawnienia ryzyk związanych z określonymi aktywami, zobowiązaniami lub transakcjami. Ponadto, ogólne zasady ujawniania informacji wymagają, aby przedsiębiorstwa ujawniały informacje, które są istotne dla zrozumienia sprawozdań finansowych, co może obejmować istotne ryzyka i niepewności.

MSSF 13 – Wycena wartości godziwej i wymogi dotyczące ujawniania informacji

MSSF 13Wycena wartości godziwej ustanawia ramy wyceny wartości godziwej i wymogi dotyczące ujawniania informacji o wycenach wartości godziwej. Wartość godziwa jest definiowana jako cena, którą otrzymano by za sprzedaż składnika aktywów lub zapłacono by za przeniesienie zobowiązania w transakcji uporządkowanej między uczestnikami rynku na dzień wyceny. MSSF 13 ma zastosowanie do wszystkich wycen wartości godziwej wymaganych lub dozwolonych przez inne MSSF.

Kluczowe wymogi dotyczące ujawniania informacji w MSSF 13:

- Hierarchia wartości godziwej: MSSF 13 wprowadza hierarchię wartości godziwej, która klasyfikuje dane wejściowe stosowane w technikach wyceny wartości godziwej na trzy poziomy:

- Poziom 1: Dane wejściowe poziomu 1 to notowane ceny (nieskorygowane) na aktywnych rynkach identycznych aktywów lub zobowiązań, do których przedsiębiorstwo ma dostęp na dzień wyceny. Są to najbardziej wiarygodne dane wejściowe.

- Poziom 2: Dane wejściowe poziomu 2 to dane inne niż notowane ceny rynkowe poziomu 1, które są możliwe do zaobserwowania dla składnika aktywów lub zobowiązania, bezpośrednio lub pośrednio. Przykłady obejmują notowane ceny na podobnych aktywach lub zobowiązaniach, dane wejściowe możliwe do zweryfikowania inne niż notowane ceny, dane rynkowe lub dane wejściowe potwierdzone przez rynek.

- Poziom 3: Dane wejściowe poziomu 3 to dane nie możliwe do zaobserwowania dla składnika aktywów lub zobowiązania. Dane te są opracowywane przy użyciu najlepszych dostępnych informacji w danych okolicznościach, w tym własnych danych przedsiębiorstwa.

- Ujawnienie dla każdej klasy aktywów i zobowiązań wycenianych według wartości godziwej: Dla każdej klasy aktywów i zobowiązań wycenianych według wartości godziwej (powtarzalnie lub niepowtarzalnie) w bilansie, przedsiębiorstwo musi ujawnić:

- Poziom hierarchii wartości godziwej, w którym klasyfikowane są wyceny wartości godziwej (poziom 1, 2 lub 3).

- Dla wycen wartości godziwej poziomu 3, uzgodnienie salda początkowego z saldem końcowym, wykazujące zmiany w okresie, takie jak zakupy, sprzedaże, zyski lub straty zrealizowane i niezrealizowane, oraz transfery do i z poziomu 3.

- Opis technik wyceny i danych wejściowych poziomu 3 stosowanych w wycenie wartości godziwej.

- W przypadku aktywów i zobowiązań finansowych wycenianych według wartości godziwej powtarzalnie, politykę przedsiębiorstwa dotyczącą ustalania, kiedy transfery między poziomami hierarchii są uznawane.

- Ujawnienie dla wycen wartości godziwej niepowtarzalnych: W przypadku wycen wartości godziwej niepowtarzalnych, które są istotne dla sprawozdań finansowych jako całości, przedsiębiorstwo musi ujawnić:

- Powody wyceny wartości godziwej niepowtarzalnej.

- Poziom hierarchii wartości godziwej, w którym klasyfikowana jest wycena (poziom 1, 2 lub 3).

- Dla wycen wartości godziwej poziomu 3, opis technik wyceny i danych wejściowych nie możliwych do zaobserwowania stosowanych w wycenie wartości godziwej.

Tabela porównawcza poziomów hierarchii wartości godziwej MSSF 13

| Poziom Hierarchii | Rodzaj danych wejściowych | Przykłady | Wiarygodność |

|---|---|---|---|

| Poziom 1 | Notowane ceny rynkowe (nieskorygowane) | Akcje notowane na giełdzie, obligacje skarbowe | Najwyższa |

| Poziom 2 | Dane wejściowe możliwe do zaobserwowania (inne niż ceny rynkowe poziomu 1) | Obligacje korporacyjne, instrumenty pochodne wyceniane na podstawie modeli, nieruchomości wyceniane na podstawie porównań rynkowych | Średnia |

| Poziom 3 | Dane wejściowe nie możliwe do zaobserwowania | Instrumenty pochodne OTC (rynki pozagiełdowe), trudne do wyceny instrumenty strukturyzowane, aktywa niematerialne, wartości firmy | Najniższa |

Zakres MSSF S1 – Ogólne wymogi dotyczące ujawniania informacji finansowych związanych ze zrównoważonym rozwojem

MSSF S1Ogólne wymogi dotyczące ujawniania informacji finansowych związanych ze zrównoważonym rozwojem, opracowany przez Międzynarodową Radę ds. Standardów Zrównoważonego Rozwoju (ISSB), stanowi przełom w raportowaniu zrównoważonego rozwoju. MSSF S1 ma na celu ustanowienie globalnych standardów ujawniania informacji związanych ze zrównoważonym rozwojem, które są istotne dla decyzji inwestorów. Standard ten jest przeznaczony do stosowania przez przedsiębiorstwa sporządzające sprawozdania finansowe zgodnie z MSSF.

Zakres MSSF S1 obejmuje:

- Istotność: MSSF S1 koncentruje się na informacjach związanych ze zrównoważonym rozwojem, które są istotne dla decyzji użytkowników sprawozdań finansowych ogólnego przeznaczenia, w szczególności inwestorów. Istotność jest oceniana z perspektywy wpływu tych informacji na wartość przedsiębiorstwa.

- Tematy zrównoważonego rozwoju: Standard obejmuje szeroki zakres tematów związanych ze zrównoważonym rozwojem, które mogą być istotne dla wartości przedsiębiorstwa. Obejmują one aspekty środowiskowe, społeczne i zarządcze (ESG). Przykłady tematów środowiskowych to zmiany klimatu, bioróżnorodność, gospodarka wodna i odpadami. Tematy społeczne mogą obejmować prawa człowieka, relacje pracownicze, bezpieczeństwo i higienę pracy, oraz relacje ze społecznością lokalną. Aspekty zarządcze obejmują ład korporacyjny, etykę i ryzyko korupcji.

- Połączenie z informacjami finansowymi: MSSF S1 wymaga, aby informacje związane ze zrównoważonym rozwojem były powiązane z informacjami finansowymi przedsiębiorstwa. Ma to na celu pokazanie, jak ryzyka i szanse związane ze zrównoważonym rozwojem wpływają na sytuację finansową, wyniki i przepływy pieniężne przedsiębiorstwa. Informacje powinny być przedstawione w sposób spójny i porównywalny z informacjami finansowymi.

- Cztery filary ujawniania informacji: MSSF S1 opiera się na czterech filarach ujawniania informacji, które są spójne z zaleceniami Task Force on Climate-related Financial Disclosures (TCFD):

- Zarządzanie (Governance): Ujawnienie informacji o nadzorze organów zarządzających nad ryzykami i szansami związanymi ze zrównoważonym rozwojem.

- Strategia (Strategy): Ujawnienie informacji o ryzykach i szansach związanych ze zrównoważonym rozwojem, które przedsiębiorstwo zidentyfikowało w krótkim, średnim i długim okresie, oraz o wpływie tych ryzyk i szans na model biznesowy i strategię przedsiębiorstwa.

- Zarządzanie ryzykiem (Risk Management): Ujawnienie informacji o procesach stosowanych przez przedsiębiorstwo w celu identyfikacji, oceny i zarządzania ryzykami związanymi ze zrównoważonym rozwojem.

- Metryki i cele (Metrics and Targets): Ujawnienie informacji o metrykach i celach stosowanych przez przedsiębiorstwo w celu oceny i zarządzania istotnymi ryzykami i szansami związanymi ze zrównoważonym rozwojem.

Podsumowanie i wnioski

Wymogi dotyczące ujawniania informacji w ramach MSSF są szerokie i mają na celu zapewnienie przejrzystości i porównywalności sprawozdań finansowych na całym świecie. MSSF 13 koncentruje się na ujawnianiu informacji związanych z wyceną wartości godziwej, zapewniając inwestorom wgląd w metody wyceny i dane wejściowe stosowane przez przedsiębiorstwa. Z kolei MSSF S1 rozszerza zakres ujawnianych informacji o aspekty zrównoważonego rozwoju, co odzwierciedla rosnące znaczenie czynników ESG w decyzjach inwestycyjnych. Zrozumienie i stosowanie tych wymogów jest kluczowe dla przedsiębiorstw pragnących budować zaufanie inwestorów i działać w sposób odpowiedzialny i zrównoważony.

Najczęściej zadawane pytania (FAQ)

- Jakie są główne cele ujawniania informacji w ramach MSSF?

Głównym celem jest zapewnienie rzetelnego obrazu sytuacji finansowej przedsiębiorstwa, umożliwienie użytkownikom sprawozdań finansowych podejmowanie świadomych decyzji i zwiększenie przejrzystości na rynkach kapitałowych. - Czym jest hierarchia wartości godziwej w MSSF 13 i dlaczego jest ważna?

Hierarchia wartości godziwej klasyfikuje dane wejściowe stosowane w wycenach wartości godziwej na trzy poziomy (1, 2, 3) w zależności od ich wiarygodności. Jest ważna, ponieważ informuje użytkowników sprawozdań finansowych o stopniu subiektywności wycen wartości godziwej. - Jaki jest zakres MSSF S1 i do kogo jest skierowany?

MSSF S1 dotyczy ujawniania informacji finansowych związanych ze zrównoważonym rozwojem. Jest skierowany do przedsiębiorstw sporządzających sprawozdania finansowe zgodnie z MSSF i ma na celu zaspokojenie potrzeb informacyjnych inwestorów w zakresie czynników ESG. - Czy MSSF S1 jest obowiązkowy?

MSSF S1 jest standardem stosowanym dobrowolnie, chyba że zostanie przyjęty i włączony do wymogów regulacyjnych w danej jurysdykcji. Jednak rosnąca presja inwestorów i regulatorów na ujawnianie informacji związanych ze zrównoważonym rozwojem sprawia, że standard ten staje się coraz bardziej istotny. - Gdzie można znaleźć więcej informacji o wymogach dotyczących ujawniania informacji w ramach MSSF?

Najlepszym źródłem informacji są oficjalne publikacje MSSF, dostępne na stronie internetowej IFRS Foundation (www.ifrs.org). Można również korzystać z publikacji i szkoleń oferowanych przez firmy audytorskie i doradcze.

Jeśli chcesz poznać inne artykuły podobne do Wymogi ujawniania informacji w ramach MSSF, możesz odwiedzić kategorię Rachunkowość.