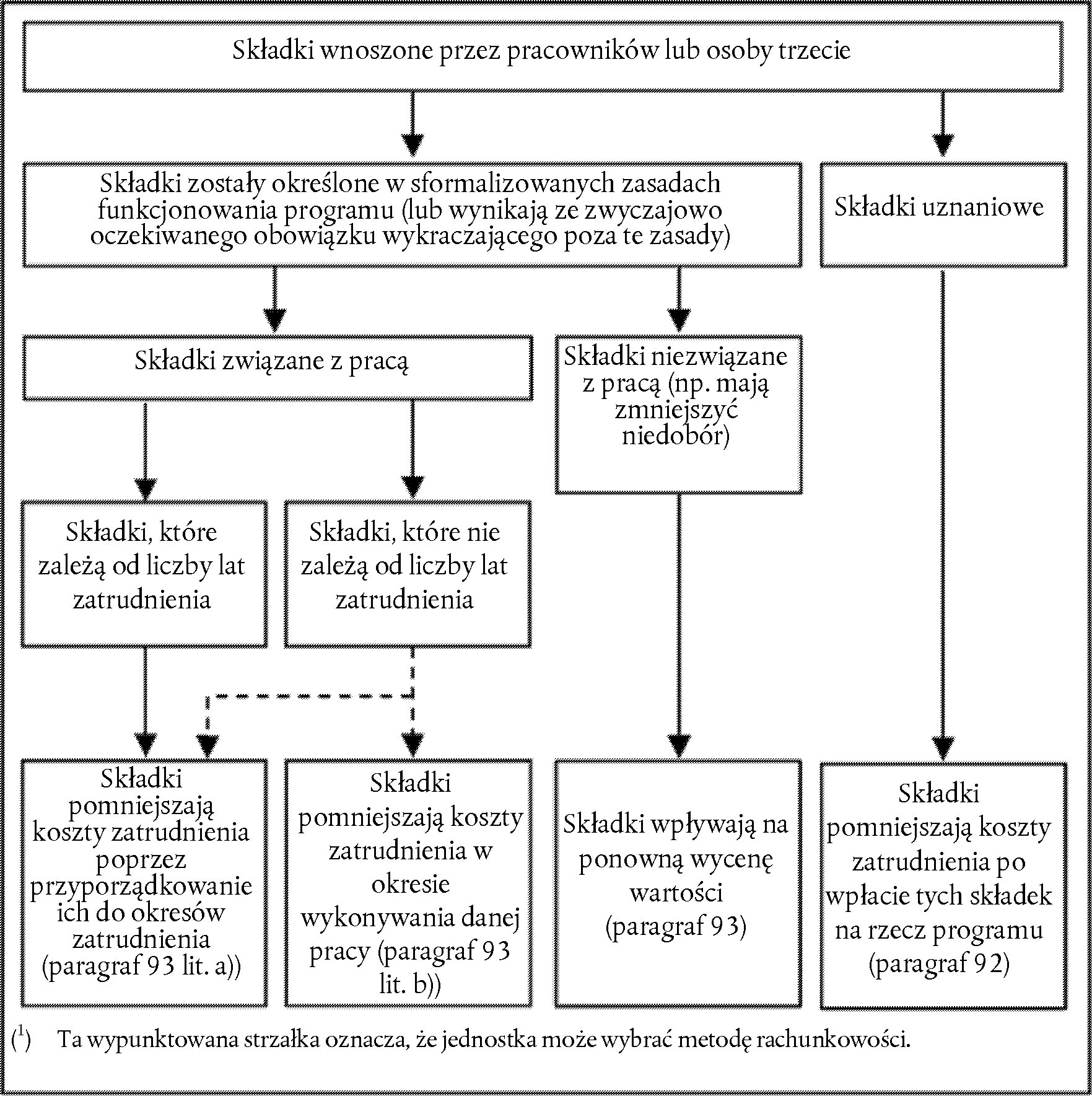

31/01/2023

W dynamicznym świecie finansów i rachunkowości, Międzynarodowe Standardy Rachunkowości (MSR) odgrywają kluczową rolę w zapewnieniu przejrzystości i porównywalności sprawozdań finansowych na całym świecie. Zrozumienie, kiedy i jak stosować MSR jest niezbędne dla wielu przedsiębiorstw. Ten artykuł szczegółowo analizuje obowiązkowe i dobrowolne zastosowania MSR, opierając się na aktualnych przepisach i standardach.

- Kiedy Stosowanie MSR Jest Obowiązkowe?

- Dobrowolne Stosowanie MSR

- Kluczowe Elementy Sprawozdania Rocznego

- Jak Napisać Dobre Sprawozdanie Roczne?

- Dlaczego Sprawozdanie Roczne Jest Ważne?

- MSR-1 Prezentacja Sprawozdań Finansowych: Wprowadzenie

- Główne Cechy Sprawozdań Finansowych Według MSR-1

- Podsumowanie

- FAQ - Najczęściej Zadawane Pytania

Kiedy Stosowanie MSR Jest Obowiązkowe?

W Polsce, obowiązek stosowania Międzynarodowych Standardów Rachunkowości nie jest powiązany z obowiązkiem badania sprawozdania finansowego przez biegłego rewidenta. Fakt, że sprawozdanie finansowe spółki jawnej podlega badaniu, nie oznacza automatycznego zobowiązania do stosowania MSR.

Ustawa o rachunkowości precyzyjnie określa, które jednostki są zobligowane do stosowania MSR. Obowiązek ten dotyczy:

- Skonsolidowanych sprawozdań finansowych emitentów papierów wartościowych, których papiery wartościowe na dzień bilansowy są dopuszczone do obrotu na rynku regulowanym w krajach członkowskich Unii Europejskiej.

- Skonsolidowanych sprawozdań finansowych banków.

Kluczowe jest zrozumienie, że obowiązek stosowania MSR powstaje tylko wtedy, gdy obrót papierami wartościowymi odbywa się na rynku regulowanym. Nie każdy rynek papierów wartościowych posiada ten status. Przykładowo, wejście spółki akcyjnej na rynek NewConnect w Warszawie, który jest alternatywnym systemem obrotu, a nie rynkiem regulowanym, nie generuje obowiązku sporządzania skonsolidowanego sprawozdania finansowego zgodnie z MSR.

Dobrowolne Stosowanie MSR

Oprócz obligatoryjnego stosowania, ustawa o rachunkowości przewiduje również możliwość dobrowolnego stosowania MSR przez określone jednostki. Do grona tych jednostek należą:

- Jednostkowe sprawozdania finansowe:

- Emitentów papierów wartościowych dopuszczonych do obrotu na rynku regulowanym Europejskiego Obszaru Gospodarczego, jak również emitentów, którzy ubiegają się o takie dopuszczenie.

- Jednostek wchodzących w skład grupy kapitałowej, w której jednostka dominująca sporządza skonsolidowane sprawozdanie finansowe zgodnie z MSR.

- Oddziałów przedsiębiorców zagranicznych, jeśli przedsiębiorstwo macierzyste sporządza sprawozdanie finansowe zgodnie z MSR.

- Skonsolidowane sprawozdania finansowe:

- Emitentów papierów wartościowych ubiegających się o dopuszczenie do obrotu na rynku regulowanym Europejskiego Obszaru Gospodarczego.

- Jednostek dominujących niższego szczebla, wchodzących w skład grupy kapitałowej, w której jednostka dominująca wyższego szczebla stosuje MSR przy sporządzaniu skonsolidowanego sprawozdania finansowego.

Decyzja o dobrowolnym stosowaniu MSR, zarówno dla sprawozdań jednostkowych, jak i skonsolidowanych, należy do organu zatwierdzającego jednostki lub organu zatwierdzającego jednostki dominującej. Jest to istotny aspekt, który podkreśla autonomię przedsiębiorstw w wyborze standardów rachunkowości, jeśli przepisy na to pozwalają.

Warto podkreślić, że nawet jednostki, które nie są zobowiązane ani nie decydują się na dobrowolne stosowanie MSR w pełnym zakresie, mogą korzystać z rozwiązań zawartych w MSR w odniesieniu do kwestii, które nie są uregulowane w ustawie o rachunkowości, aktach wykonawczych do niej oraz krajowych standardach rachunkowości. Jest to jednak możliwość, a nie obowiązek.

Kluczowe Elementy Sprawozdania Rocznego

Sprawozdanie roczne jest fundamentalnym dokumentem dla każdej organizacji, służącym do komunikacji z interesariuszami – akcjonariuszami, inwestorami, pracownikami i opinią publiczną. Przejrzyste i rzetelne sprawozdanie roczne buduje zaufanie i prezentuje kondycję firmy.

Typowe sprawozdanie roczne składa się z czterech głównych części:

- List przewodniczący od prezesa zarządu (Chairman's Letter): To wprowadzenie do sprawozdania rocznego, często pisane przez prezesa zarządu, właściciela lub dyrektora generalnego. Zawiera podsumowanie najważniejszych wydarzeń minionego roku finansowego, inicjatyw firmy oraz krótki przegląd wyników finansowych. List ten często odnosi się do wyzwań, sukcesów i perspektyw rozwoju firmy.

- Profil działalności (Business Profile): Ta sekcja przedstawia podstawowe informacje o firmie, w tym misję i wizję, dane o dyrektorach, kadrze zarządzającej, adres siedziby, profil inwestora, opis produktów lub usług stanowiących główne źródło przychodów, profil konkurencji oraz czynniki ryzyka związane z działalnością.

- Analiza i omówienie zarządu (Management Discussion and Analysis): Ta część zawiera szczegółową analizę wyników działalności firmy za ostatnie trzy lata, omawiając marże zysku, sprzedaż i dochody. Powinny tu być również uwzględnione informacje o nowych produktach, usługach, zmianach w strategii marketingowej, ważnych rekrutacjach, przejęciach i innych zdarzeniach istotnych dla interesariuszy.

- Sprawozdania finansowe (Financial Statements): To najważniejsza część sprawozdania rocznego, kluczowa dla inwestorów, akcjonariuszy i pracowników. Zawiera bilans, rachunek zysków i strat, sprawozdanie z przepływów pieniężnych i sprawozdanie ze zmian w kapitale własnym. Te dokumenty pozwalają ocenić przeszłe wyniki firmy, jej zdolność do spłaty długów, przepływy pieniężne i plany rozwoju. Do sprawozdań finansowych dołączane są również noty objaśniające, komentarze audytora i zastrzeżenia dotyczące prognoz finansowych.

Dodatkowo, sprawozdanie roczne może zawierać informacje dodatkowe, infografiki i zdjęcia, które uatrakcyjniają dokument i ułatwiają jego odbiór.

Jak Napisać Dobre Sprawozdanie Roczne?

Dobre sprawozdanie roczne to nie tylko formalny dokument, ale również narzędzie marketingowe i budujące relacje. Powinno być przejrzyste, uczciwe i angażujące. Oto kilka kluczowych wskazówek:

- Określ kluczowe przesłanie: Zastanów się, co chcesz przekazać interesariuszom. Skoncentruj się na osiągnięciach i ich wpływie na cele firmy. Połącz działania biznesowe z misją firmy, aby budować zaufanie.

- Ustal strukturę i treść: Zaplanuj strukturę sprawozdania rocznego, decydując, co włączyć, a co pominąć. Oprócz podstawowych elementów, spróbuj nadać sprawozdaniu rocznemu formę narracji, która poprowadzi czytelnika przez dokument.

- Użyj jasnego i precyzyjnego języka: Pisz w sposób zrozumiały i unikaj żargonu. Zachowaj profesjonalizm i obiektywizm. Bądź transparentny i uczciwy, nie ukrywaj strat ani nie wyolbrzymiaj sukcesów.

- Zadbaj o atrakcyjny projekt graficzny: Dobrze zaprojektowane sprawozdanie roczne jest bardziej angażujące i łatwiejsze w odbiorze. Użyj nagłówków, podtytułów, infografik i zdjęć. Tekst powinien być zwięzły i prosty. Zastosuj spójną kolorystykę i układ graficzny zgodny z identyfikacją wizualną marki.

- Planuj z wyprzedzeniem: Przygotowanie sprawozdania rocznego to proces długoterminowy. Zorganizuj system gromadzenia danych, zdjęć i informacji o osiągnięciach firmy na bieżąco.

Dlaczego Sprawozdanie Roczne Jest Ważne?

Sprawozdania roczne są niezbędne dla firm publicznych i prywatnych, ponieważ:

- Dają możliwość zaprezentowania osiągnięć firmy, planów na przyszły rok i celów strategicznych.

- Dostarczają informacji o sytuacji finansowej firmy.

- Pozwalają przedstawić kluczowych członków zespołu zarządzającego.

- Informują akcjonariuszy i pracowników o strategii rozwoju firmy.

- Stanowią narzędzie wspomagające podejmowanie decyzji menedżerskich.

- Utrzymują aktualność kluczowych informacji o firmie.

MSR-1 Prezentacja Sprawozdań Finansowych: Wprowadzenie

Międzynarodowy Standard Rachunkowości 1 (MSR 1) Prezentacja sprawozdań finansowych ustanawia zasady prezentacji sprawozdań finansowych ogólnego przeznaczenia, aby zapewnić ich porównywalność zarówno w czasie (z poprzednimi okresami sprawozdawczymi), jak i pomiędzy różnymi jednostkami. Standard ten określa ogólne wymagania dotyczące prezentacji, strukturę i minimalną zawartość sprawozdań finansowych.

Cel MSR-1

Głównym celem MSR-1 jest ujednolicenie prezentacji sprawozdań finansowych, co umożliwia użytkownikom łatwiejsze porównywanie wyników finansowych różnych przedsiębiorstw i ocenę ich kondycji finansowej na przestrzeni czasu. MSR-1 koncentruje się na:

- Określeniu struktury sprawozdania finansowego.

- Ustaleniu minimalnych wymagań dotyczących zawartości sprawozdania finansowego.

- Zapewnieniu, że sprawozdania finansowe są porównywalne, zrozumiałe i użyteczne dla szerokiego grona odbiorców.

Zakres MSR-1

MSR-1 ma zastosowanie do wszystkich sprawozdań finansowych ogólnego przeznaczenia, sporządzanych zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF). Standard ten obejmuje zarówno skonsolidowane sprawozdania finansowe, jak i odrębne sprawozdania finansowe. Jednakże, MSR-1 nie dotyczy struktury i treści skróconych śródrocznych sprawozdań finansowych, które są regulowane przez MSR 34 Śródroczna sprawozdawczość finansowa (z pewnymi wyjątkami).

Standard ten jest przeznaczony głównie dla jednostek komercyjnych, ale może być również stosowany przez jednostki sektora publicznego prowadzące działalność gospodarczą. Jednostki niekomercyjne mogą potrzebować dostosować terminologię i sposób prezentacji, aby standard był adekwatny do ich specyfiki.

Definicje Kluczowych Pojęć w MSR-1

MSR-1 wprowadza szereg kluczowych definicji, które są fundamentalne dla zrozumienia standardu i prawidłowego sporządzania sprawozdań finansowych:

- Zasady (polityka) rachunkowości: Konkretne zasady, podstawy, konwencje, reguły i praktyki przyjęte przez jednostkę do sporządzania i prezentacji sprawozdań finansowych.

- Sprawozdanie finansowe ogólnego przeznaczenia: Sprawozdanie finansowe, które ma zaspokoić potrzeby szerokiego grona użytkowników, którzy nie mogą wymagać raportów dostosowanych do ich specyficznych potrzeb informacyjnych.

- Istotność: Informacje są istotne, jeśli ich pominięcie, zniekształcenie lub nieprzejrzystość może wpłynąć na decyzje użytkowników sprawozdań finansowych. Istotność zależy od charakteru i wielkości informacji.

- Informacja dodatkowa: Informacje dodatkowe uzupełniające dane prezentowane w sprawozdaniu z sytuacji finansowej (bilansie), sprawozdaniu z zysków lub strat i innych całkowitych dochodów, sprawozdaniu ze zmian w kapitale własnym oraz sprawozdaniu z przepływów pieniężnych.

- Inne całkowite dochody: Pozycje przychodów i kosztów, które nie są ujmowane w zysku lub stracie zgodnie z innymi MSSF. Przykłady to zmiany w nadwyżce z przeszacowania, aktualizacja wyceny programów określonych świadczeń, zyski i straty wynikające z przeliczenia pozycji sprawozdania finansowego jednostki działającej za granicą.

- Zysk lub strata: Łączna kwota wynikająca z odjęcia kosztów od przychodów, z wyłączeniem innych całkowitych dochodów.

- Całkowite dochody ogółem: Zmiana w kapitale własnym, która nastąpiła w ciągu okresu, wynikająca z transakcji i innych zdarzeń, z wyłączeniem transakcji z właścicielami działającymi jako udziałowcy. Obejmuje wszystkie składniki zysków lub strat oraz innych całkowitych dochodów.

Główne Cechy Sprawozdań Finansowych Według MSR-1

MSR-1 określa fundamentalne cechy, które powinny charakteryzować sprawozdania finansowe, aby były one rzetelne i użyteczne:

- Rzetelna prezentacja i zgodność z MSSF: Sprawozdania finansowe powinny rzetelnie przedstawiać sytuację finansową, wyniki finansowe i przepływy pieniężne jednostki. Zgodność z MSSF, wraz z odpowiednimi ujawnieniami, jest kluczowa dla rzetelnej prezentacji. Jednostka, której sprawozdanie finansowe jest zgodne z MSSF, musi zamieścić w informacji dodatkowej wyraźne oświadczenie o tej zgodności.

- Zasada kontynuacji działalności: Sprawozdania finansowe są sporządzane przy założeniu kontynuacji działalności, chyba że kierownictwo zamierza zlikwidować jednostkę lub zaprzestać działalności. W przypadku istotnych niepewności dotyczących kontynuacji działalności, należy je ujawnić.

- Zasada memoriału: Z wyjątkiem informacji o przepływach pieniężnych, sprawozdania finansowe sporządzane są zgodnie z zasadą memoriału, co oznacza, że przychody i koszty są ujmowane w okresach, których dotyczą, a nie w momencie przepływu środków pieniężnych.

- Istotność i agregowanie: Każda istotna klasa podobnych pozycji powinna być prezentowana oddzielnie. Pozycje nieistotne mogą być agregowane z innymi pozycjami.

- Kompensowanie: Kompensowanie aktywów i zobowiązań oraz przychodów i kosztów jest zabronione, chyba że jest to wymagane lub dopuszczone przez MSSF.

- Częstotliwość sporządzania sprawozdań: Pełne sprawozdanie finansowe (w tym informacje porównawcze) powinno być prezentowane przynajmniej raz do roku.

- Informacje porównawcze: Informacje porównawcze dotyczące poprzedniego okresu są obowiązkowe dla wszystkich kwot wykazanych w sprawozdaniach finansowych za okres bieżący.

- Ciągłość prezentacji: Sposób prezentacji i klasyfikacji pozycji w sprawozdaniach finansowych powinien być utrzymywany w kolejnych okresach, chyba że zmiana jest uzasadniona zmianą charakteru działalności lub MSSF.

Podsumowanie

Zrozumienie obowiązkowych i dobrowolnych zastosowań MSR, struktury sprawozdania rocznego oraz zasad MSR-1 jest kluczowe dla przedsiębiorstw działających na rynku globalnym. Przestrzeganie Międzynarodowych Standardów Rachunkowości zapewnia przejrzystość, porównywalność i wiarygodność sprawozdań finansowych, co jest niezbędne dla budowania zaufania interesariuszy i podejmowania świadomych decyzji biznesowych.

FAQ - Najczęściej Zadawane Pytania

- Kiedy spółka jawna musi stosować MSR?

- Samo badanie sprawozdania finansowego spółki jawnej przez biegłego rewidenta nie obliguje do stosowania MSR. Obowiązek stosowania MSR dotyczy tylko skonsolidowanych sprawozdań finansowych emitentów papierów wartościowych na rynku regulowanym UE oraz skonsolidowanych sprawozdań finansowych banków.

- Czy rynek NewConnect jest rynkiem regulowanym w kontekście MSR?

- Nie, rynek NewConnect w Warszawie nie jest rynkiem regulowanym, lecz alternatywnym systemem obrotu. Wejście na ten rynek nie generuje obowiązku stosowania MSR.

- Jakie są główne części sprawozdania rocznego?

- Główne części sprawozdania rocznego to: list przewodniczący od prezesa zarządu, profil działalności, analiza i omówienie zarządu oraz sprawozdania finansowe.

- Czego dotyczy MSR-1?

- MSR-1 reguluje zasady prezentacji sprawozdań finansowych ogólnego przeznaczenia, aby zapewnić ich porównywalność i użyteczność.

- Czy mała firma może stosować MSR?

- Tak, małe firmy mogą dobrowolnie stosować MSR, szczególnie jeśli są częścią grupy kapitałowej stosującej MSR lub chcą zwiększyć przejrzystość i porównywalność swoich sprawozdań finansowych.

Jeśli chcesz poznać inne artykuły podobne do Obowiązkowe i Dobrowolne MSR: Kiedy Stosować?, możesz odwiedzić kategorię Rachunkowość.