05/12/2022

W świecie finansów i rachunkowości, pojęcie wartości firmy (ang. goodwill) odgrywa kluczową rolę, zwłaszcza w kontekście skonsolidowanych bilansów. Reprezentuje ona niematerialny składnik aktywów, który powstaje, gdy jedna firma nabywa inną za cenę wyższą niż wartość godziwa jej aktywów netto. Ale co dokładnie kryje się za tym terminem i jak prawidłowo wykazać wartość firmy w sprawozdaniach finansowych?

- Czym jest wartość firmy?

- Jak obliczyć wartość firmy w skonsolidowanym bilansie?

- Dlaczego wartość firmy jest ważna?

- Co należy wziąć pod uwagę przy obliczaniu wartości firmy?

- Utrata wartości firmy (Impairment of goodwill)

- Wartość firmy a bilanse mikropodmiotów i małych firm

- Podsumowanie

- Pytania i odpowiedzi (FAQ)

Czym jest wartość firmy?

Wartość firmy to w istocie dodatkowa wartość, jaką nabywca jest skłonny zapłacić za przejmowane przedsiębiorstwo ponad wartość jego aktywów netto. Ta premia wynika z czynników niematerialnych, które generują przyszłe korzyści ekonomiczne, ale nie są oddzielnie identyfikowane i ujmowane w bilansie. Pomyśl o sile marki, lojalności klientów, wykwalifikowanej kadrze pracowniczej czy unikalnych technologiach – to wszystko składa się na wartość firmy.

Wartość firmy można podzielić na różne rodzaje:

- Wartość firmy nabyta (purchased goodwill): Powstaje w wyniku transakcji kupna-sprzedaży przedsiębiorstwa. Jest to różnica między ceną nabycia a wartością godziwą aktywów netto przejętej jednostki. Ten rodzaj wartości firmy jest ujmowany w bilansie jako składnik aktywów niematerialnych.

- Wartość firmy wewnętrzna (inherent goodwill): Jest to wartość, którą firma buduje organicznie, poprzez swoją działalność i reputację. Przykładem może być silna marka Coca-Coli. Wartość firmy wewnętrzna zazwyczaj nie jest ujmowana w sprawozdaniach finansowych, ale ma ogromny wpływ na wycenę rynkową spółki.

- Negatywna wartość firmy (negative goodwill): Pojawia się w rzadkich sytuacjach, gdy cena nabycia przedsiębiorstwa jest niższa niż wartość godziwa jego aktywów netto. Może to wynikać z trudnej sytuacji finansowej przejmowanej firmy lub pilnej potrzeby sprzedaży.

Jak obliczyć wartość firmy w skonsolidowanym bilansie?

W skonsolidowanym bilansie wartość firmy jest wyliczana w momencie przejęcia kontroli nad inną jednostką. Najprostszą metodą jest odjęcie wartości godziwej aktywów netto przejmowanej firmy od ceny zapłaconej za jej nabycie. Bardziej szczegółowy wzór uwzględnia również udziały niekontrolujące:

Wartość firmy = (Cena nabycia + Wartość godziwa udziałów niekontrolujących + Wartość godziwa wcześniej posiadanych udziałów) – Wartość godziwa aktywów netto możliwych do zidentyfikowania

Rozważmy przykład:

Firma A kupuje firmę B za 2 000 000 EUR.

Firma B ma aktywa o wartości 1 500 000 EUR i zobowiązania o wartości 200 000 EUR.

Aktywa netto firmy B wynoszą 1 500 000 EUR - 200 000 EUR = 1 300 000 EUR.

Wartość firmy = 2 000 000 EUR - 1 300 000 EUR = 700 000 EUR.

Oznacza to, że firma A zapłaciła premię w wysokości 700 000 EUR ponad wartość aktywów netto firmy B. Ta kwota zostanie ujęta jako wartość firmy w aktywach skonsolidowanego bilansu firmy A.

Dlaczego wartość firmy jest ważna?

Wartość firmy, choć niematerialna, ma istotne znaczenie z wielu powodów:

- Lojalność klientów: Silna wartość firmy często przekłada się na lojalność klientów, co generuje powtarzalne przychody i wzrost organiczny.

- Przewaga konkurencyjna: Wartość firmy może pomóc firmie wyróżnić się na rynku, stać się preferowanym partnerem i dyktować wyższe ceny.

- Odporność na kryzysy: Nagromadzona wartość firmy może pomóc złagodzić negatywne skutki problemów i utrzymać relacje z klientami.

- Wzrost postrzeganej wartości: Wysoka wartość firmy czyni przedsiębiorstwo bardziej atrakcyjnym dla inwestorów, kredytodawców i potencjalnych nabywców.

- Przyciąganie talentów: Utalentowani pracownicy chętniej dołączają do firm o dobrej reputacji.

Co należy wziąć pod uwagę przy obliczaniu wartości firmy?

Obliczanie wartości firmy w kontekście konsolidacji wymaga uwzględnienia kilku kluczowych elementów:

- Cena nabycia: Może przyjmować różne formy, takie jak gotówka, płatność odroczona, płatność warunkowa (uzależniona od przyszłych wyników) lub akcje.

- Koszty nabycia: Są to koszty bezpośrednio związane z transakcją przejęcia, np. honoraria prawnicze i doradcze. Koszty te są ujmowane w rachunku zysków i strat, a nie w wartości firmy.

- Udziały niekontrolujące: Jednostka dominująca może wybrać sposób wyceny udziałów niekontrolujących – według wartości godziwej lub proporcjonalnej części aktywów netto. Wybór metody wpływa na wysokość wartości firmy.

- Aktywa netto na dzień nabycia: Na dzień przejęcia aktywa i zobowiązania przejmowanej jednostki muszą zostać wycenione do wartości godziwej. Może to prowadzić do korekt wartości poszczególnych składników, np. rzeczowych aktywów trwałych, wartości niematerialnych czy zapasów.

Korekty wartości aktywów netto na dzień nabycia

Wycena aktywów netto do wartości godziwej na dzień nabycia często wiąże się z koniecznością dokonania korekt w stosunku do wartości księgowej w sprawozdaniach przejmowanej jednostki. Przykłady korekt:

| Rodzaj Aktywów | Korekta do wartości godziwej | Wpływ na wartość firmy |

|---|---|---|

| Rzeczowe aktywa trwałe | Zwiększenie wartości do wartości godziwej | Zmniejszenie wartości firmy |

| Wartości niematerialne (np. marka wygenerowana wewnętrznie) | Ujęcie w skonsolidowanym bilansie (jeśli spełniają kryteria) | Zmniejszenie wartości firmy |

| Zapasy | Wycena do wartości godziwej | Zmniejszenie wartości firmy |

| Zobowiązania warunkowe | Ujęcie w skonsolidowanym bilansie (jeśli spełniają kryteria) | Zwiększenie wartości firmy |

Utrata wartości firmy (Impairment of goodwill)

Wartość firmy, jako składnik aktywów niematerialnych, podlega testom na utratę wartości. Przynajmniej raz w roku, a także w przypadku wystąpienia przesłanek wskazujących na możliwość utraty wartości, należy przeprowadzić test i ocenić, czy wartość firmy nie uległa obniżeniu poniżej wartości księgowej. Przesłanki mogą obejmować pogorszenie wyników przejętej jednostki, zmiany w otoczeniu rynkowym, utratę kluczowych klientów lub pracowników.

Jeśli test na utratę wartości wykaże, że wartość odzyskiwalna wartości firmy jest niższa niż jej wartość księgowa, należy dokonać odpisu z tytułu utraty wartości. Odpis ten jest ujmowany w rachunku zysków i strat, a wartość firmy w bilansie jest pomniejszana. Odpis z tytułu utraty wartości firmy jest nieodwracalny.

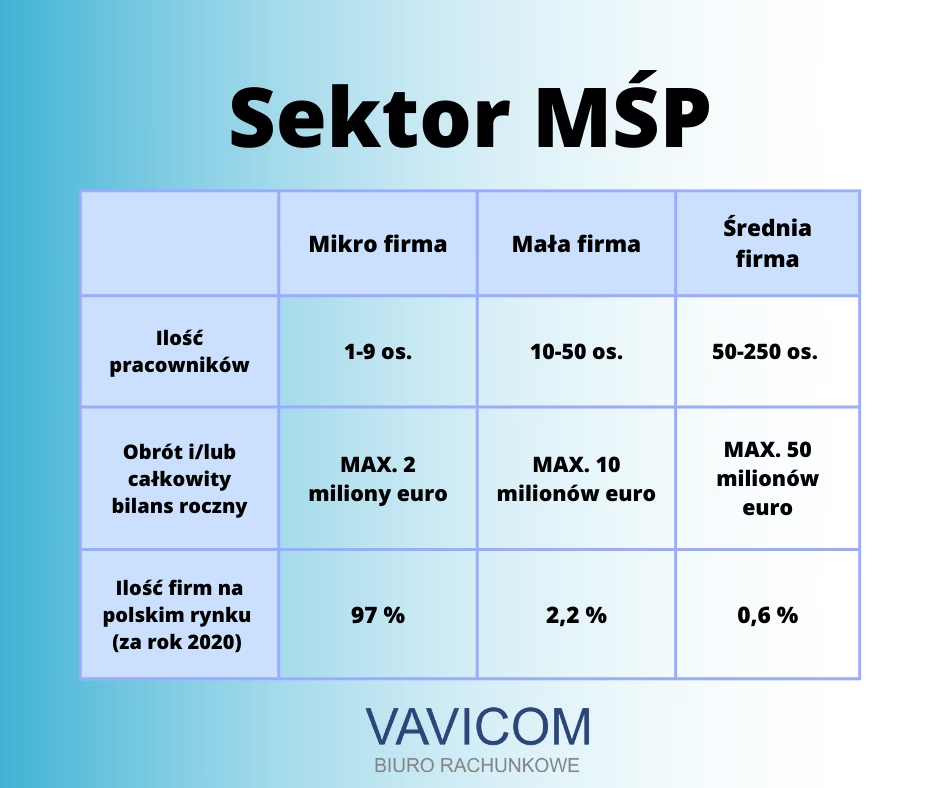

Wartość firmy a bilanse mikropodmiotów i małych firm

Wartość firmy najczęściej występuje w skonsolidowanych sprawozdaniach finansowych dużych grup kapitałowych. Mikropodmioty i małe firmy, zgodnie z uproszczonymi zasadami rachunkowości, mogą nie sporządzać skonsolidowanych sprawozdań finansowych. Jednak nawet w ich przypadku, pojęcie wartości firmy może być istotne, na przykład w kontekście wyceny przedsiębiorstwa w procesie sprzedaży lub pozyskiwania finansowania.

Warto pamiętać, że mikropodmioty i małe firmy mogą korzystać z uproszczeń w rachunkowości, w tym z możliwości sporządzania uproszczonego bilansu i rachunku zysków i strat. Jednak podstawowe zasady dotyczące wartości firmy, takie jak jej definicja i sposób obliczania, pozostają aktualne.

Podsumowanie

Wartość firmy jest istotnym, choć niematerialnym składnikiem aktywów, który odzwierciedla wartość synergii i niematerialnych atrybutów przejętego przedsiębiorstwa. Prawidłowe obliczenie i ujęcie wartości firmy w skonsolidowanym bilansie jest kluczowe dla rzetelnego przedstawienia sytuacji finansowej grupy kapitałowej. Zrozumienie zasad wyceny, testów na utratę wartości i specyfiki rachunkowości dla małych podmiotów pozwala na pełniejsze wykorzystanie informacji zawartych w sprawozdaniach finansowych i podejmowanie świadomych decyzji biznesowych.

Pytania i odpowiedzi (FAQ)

P: Czy wartość firmy jest amortyzowana?

O: Nie, wartość firmy nie podlega amortyzacji. Jest ona jednak testowana na utratę wartości co najmniej raz w roku.

P: Kiedy powstaje wartość firmy?

O: Wartość firmy powstaje w momencie nabycia kontroli nad inną jednostką, gdy cena nabycia przewyższa wartość godziwą aktywów netto przejmowanej firmy.

P: Czy wartość firmy może być ujemna?

O: Tak, w rzadkich przypadkach może wystąpić negatywna wartość firmy, gdy cena nabycia jest niższa niż wartość godziwa aktywów netto. Jest to ujmowane jako zysk w rachunku zysków i strat.

P: Jakie czynniki wpływają na wartość firmy?

O: Na wartość firmy wpływa wiele czynników niematerialnych, takich jak siła marki, reputacja, lojalność klientów, know-how, patenty, wykwalifikowana kadra pracownicza i relacje biznesowe.

P: Gdzie w bilansie wykazuje się wartość firmy?

O: Wartość firmy jest wykazana w aktywach bilansu, w pozycji aktywów niematerialnych.

Jeśli chcesz poznać inne artykuły podobne do Wartość Firmy w Skonsolidowanym Bilansie, możesz odwiedzić kategorię Księgowość.