15/09/2022

Prawidłowe określenie miejsca świadczenia usług jest kluczowe dla właściwego rozliczenia podatku VAT. Szczególnie istotne jest to w przypadku usług telekomunikacyjnych, nadawczych (TNE) oraz transportowych, gdzie przepisy mogą wydawać się skomplikowane. Ten artykuł ma na celu wyjaśnienie zasad ustalania miejsca świadczenia tych usług, pomagając przedsiębiorcom uniknąć pomyłek i zapewnić zgodność z przepisami.

- Usługi Telekomunikacyjne i Nadawcze (TNE) - Definicja i Miejsce Świadczenia

- Usługi Transportowe - Miejsce Świadczenia i Stawki VAT

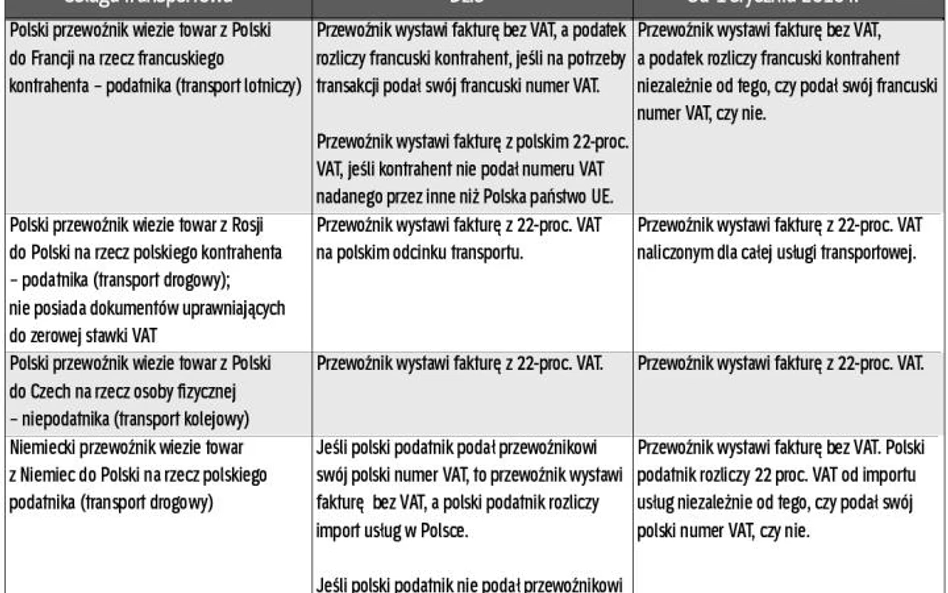

- VAT w transporcie wewnątrzwspólnotowym na rzecz podatnika (B2B)

- VAT w transporcie wewnątrzwspólnotowym na rzecz niepodatnika (B2C)

- Transport międzynarodowy - Definicja i Stawka VAT

- Miejsce opodatkowania usług transportu międzynarodowego

- Faktura za transport wewnątrzwspólnotowy i międzynarodowy w systemie wFirma.pl

- Podsumowanie

Usługi Telekomunikacyjne i Nadawcze (TNE) - Definicja i Miejsce Świadczenia

Do końca 2014 roku definicja usług telekomunikacyjnych i nadawczych nie była precyzyjnie określona w ustawie o podatku od towarów i usług. Jednak od 1 stycznia 2015 roku, dzięki art. 2 pkt 25a i 25b ustawy o VAT, wprowadzono definicje, które obowiązują do dziś.

Czym są usługi telekomunikacyjne i nadawcze?

Zgodnie z ustawą o VAT, usługi telekomunikacyjne to usługi związane z transmisją, emisją, odbiorem sygnałów, tekstów, obrazów i dźwięków lub wszelkiego rodzaju informacji drogą kablową, radiową, optyczną lub za pośrednictwem innych systemów elektromagnetycznych. Obejmuje to również przeniesienie lub cesję praw do użytkowania środków zapewniających taką transmisję, emisję i odbiór, a także dostęp do ogólnoświatowych sieci informacyjnych.

Usługi nadawcze to usługi zawierające treści audio i audiowizualne, takie jak programy radiowe lub telewizyjne, dostarczane przez sieci komunikacyjne i powszechnie udostępniane przez dostawcę usług medialnych. Są one objęte odpowiedzialnością redakcyjną dostawcy i przeznaczone do jednoczesnego słuchania lub oglądania zgodnie z zaplanowanym programem. Do usług nadawczych zalicza się programy radiowe i telewizyjne transmitowane przez sieci radiowe, telewizyjne, internet lub podobne sieci elektroniczne.

Miejsce świadczenia usług TNE

Aby prawidłowo ustalić miejsce świadczenia usług TNE, kluczowe jest zidentyfikowanie statusu odbiorcy usługi. To od tego statusu zależy sposób rozliczenia VAT. Rozróżniamy usługi TNE świadczone na rzecz podatników (B2B) oraz na rzecz podmiotów niebędących podatnikami (B2C).

W przypadku usług TNE, faktyczne miejsce wykonania usługi nie ma decydującego znaczenia. Miejsce świadczenia ustala się na podstawie przepisów ustawy o VAT, które wprowadzają fikcję prawną, mogącą odbiegać od rzeczywistego miejsca wykonania usługi.

Usługi TNE świadczone na rzecz podatników (B2B)

Jeżeli usługi TNE są świadczone na rzecz podatników, należy ustalić, czy kontrahent ma siedzibę działalności gospodarczej w Polsce, czy w innym kraju Unii Europejskiej.

Zgodnie z art. 28b ust. 1 u.p.t.u., miejscem świadczenia usług na rzecz podatnika jest miejsce, w którym podatnik będący usługobiorcą posiada siedzibę działalności gospodarczej. Zatem, miejscem opodatkowania jest kraj, w którym znajduje się siedziba nabywcy usług.

Przykład 1:

Polska firma świadczy usługi telekomunikacyjne na rzecz firmy z siedzibą w Polsce. Usługa jest opodatkowana w Polsce.

Przykład 2:

Polska firma świadczy usługi nadawcze na rzecz firmy z siedzibą w Niemczech. Usługa nie podlega opodatkowaniu w Polsce, lecz w Niemczech.

Usługi TNE świadczone na rzecz podmiotów niebędących podatnikami (B2C)

W przypadku świadczenia usług TNE na rzecz osób fizycznych nieprowadzących działalności gospodarczej, zastosowanie ma art. 28k ust. 1 u.p.t.u. Miejscem świadczenia jest miejsce, w którym odbiorca usług posiada siedzibę, stałe miejsce zamieszkania lub zwykłe miejsce pobytu.

Istnieje jednak wyjątek od tej zasady, opisany w art. 28k ust. 2 u.p.t.u., dotyczący usług elektronicznych. Wyłączenie art. 28k ust. 1 u.p.t.u. może mieć miejsce, jeśli spełnione są łącznie następujące warunki:

- Usługodawca ma siedzibę działalności gospodarczej, stałe miejsce zamieszkania lub zwykłe miejsce pobytu tylko w jednym państwie członkowskim.

- Usługi elektroniczne są świadczone na rzecz podmiotów niebędących podatnikami, mających siedzibę, stałe miejsce zamieszkania lub zwykłe miejsce pobytu w innym państwie członkowskim niż państwo usługodawcy.

- Suma wartości usług elektronicznych i wewnątrzwspólnotowej sprzedaży towarów na odległość nie przekroczyła w roku podatkowym ani w poprzednim roku podatkowym kwoty 10 000 euro (lub 42 000 zł).

Jeśli te warunki są spełnione, miejscem świadczenia usług jest terytorium kraju usługodawcy, a usługi podlegają opodatkowaniu polskim VAT według stawki 23%.

Przekroczenie limitu 10 000 euro powoduje konieczność rejestracji do procedury VAT-OSS i rozliczania VAT w Polsce według stawek obowiązujących w krajach konsumpcji. Alternatywnie, można zarejestrować się do VAT w każdym kraju UE, w którym świadczone są usługi.

Usługi Transportowe - Miejsce Świadczenia i Stawki VAT

Usługi transportowe, zarówno wewnątrzwspólnotowe, jak i międzynarodowe, stanowią istotną część działalności wielu polskich przedsiębiorstw. Kluczowe jest zrozumienie zasad rozliczania VAT w transporcie, w szczególności różnic między przewozami wewnątrzwspólnotowymi i międzynarodowymi.

VAT w transporcie wewnątrzwspólnotowym na rzecz podatnika (B2B)

Usługi transportu towarów na terenie UE, świadczone na rzecz podatników z UE, podlegają zasadom ogólnym dla usług B2B, określonym w art. 28b ustawy o VAT. Miejscem opodatkowania jest zasadniczo kraj siedziby usługobiorcy.

Wyjątki:

- Usługi świadczone dla stałego miejsca prowadzenia działalności innego niż siedziba - miejscem świadczenia jest stałe miejsce prowadzenia działalności.

- Brak siedziby lub stałego miejsca prowadzenia działalności - miejscem świadczenia jest stałe miejsce zamieszkania lub zwykłe miejsce pobytu usługobiorcy.

Przykład 1:

Polska firma transportowa świadczy usługi transportu towarów z Polski do Niemiec na rzecz niemieckiej firmy (podatnika VAT). Usługa jest opodatkowana w Niemczech.

Przykład 2:

Polska firma transportowa świadczy usługi transportu towarów z Litwy do Niemiec na zlecenie polskiej firmy. Usługa jest opodatkowana w Polsce, ze stawką 23% VAT.

VAT w transporcie wewnątrzwspólnotowym na rzecz niepodatnika (B2C)

W przypadku usług transportu wewnątrzwspólnotowego na rzecz osób fizycznych nieprowadzących działalności gospodarczej, stosuje się art. 28f ust. 2 ustawy o VAT. Miejscem świadczenia jest miejsce, w którym odbywa się transport, z uwzględnieniem pokonanych odległości.

Dla transportu rozpoczynającego się i kończącego w różnych państwach członkowskich, miejscem świadczenia jest miejsce rozpoczęcia transportu.

Przykład 3:

Polska firma transportowa świadczy usługi transportu towarów z Niemiec do Francji na rzecz osoby fizycznej. Usługa jest opodatkowana w Niemczech, gdzie rozpoczął się transport.

Transport międzynarodowy - Definicja i Stawka VAT

Definicja transportu międzynarodowego dla celów VAT znajduje się w art. 83 ust. 3 pkt 1 ustawy o VAT. Obejmuje on przemieszczanie towarów:

- Z kraju poza UE.

- Z kraju do miejsca poza UE.

- Tranzyt przez Polskę.

- Transport między krajami UE z tranzytem przez Polskę.

Stawka VAT dla transportu międzynarodowego wynosi 0% (art. 83 ust. 1 pkt 23 ustawy o VAT). Warunkiem zastosowania stawki 0% jest posiadanie odpowiedniej dokumentacji, wymienionej w art. 83 ust. 5 ustawy, m.in. listu przewozowego, dokumentu spedytorskiego, faktury.

Dodatkowo, rozporządzenie Ministra Finansów z dnia 25.03.2020 r. przewiduje stawkę 0% VAT również dla:

- Transportu krajowego stanowiącego część transportu międzynarodowego.

- Transportu towarów poza Polską na rzecz polskich podatników, jeśli transport odbywa się w całości poza terytorium kraju.

Od października 2020 r., podatnicy VAT świadczący usługi transportowe i magazynowe mają obowiązek oznaczania faktur kodem GTU 13 w JPK_V7.

Miejsce opodatkowania usług transportu międzynarodowego

Zasadą ogólną jest, że usługi na rzecz podatnika opodatkowane są w miejscu siedziby usługobiorcy (art. 28b ustawy o VAT). Jednak dla usług transportowych istnieją wyjątki (art. 28f ustawy o VAT).

- Usługa w całości świadczona poza UE na rzecz podatnika - miejscem świadczenia jest terytorium poza UE.

- Usługa w całości świadczona w Polsce na rzecz podatnika spoza UE - miejscem świadczenia jest terytorium Polski.

Przykład 5:

Polska firma transportowa świadczy usługi transportu towarów z Wrocławia do Warszawy na zlecenie firmy z Rosji. Usługa jest opodatkowana w Polsce.

Faktura za transport wewnątrzwspólnotowy i międzynarodowy w systemie wFirma.pl

System wFirma.pl umożliwia łatwe wystawianie faktur za usługi transportu wewnątrzwspólnotowego i międzynarodowego. Dla usług wewnątrzwspólnotowych należy zarejestrować się do VAT UE i wybrać stawkę "nie podl. UE". Dla usług międzynarodowych, opodatkowanych poza UE, należy wybrać stawkę "nie podl.". W przypadku obowiązku oznaczenia GTU, należy zastosować kod GTU 13.

Podsumowanie

Prawidłowe ustalenie miejsca świadczenia usług telekomunikacyjnych, nadawczych i transportowych jest niezbędne dla poprawnego rozliczenia podatku VAT. Zrozumienie zasad dla usług B2B i B2C, transportu wewnątrzwspólnotowego i międzynarodowego, a także znajomość wyjątków i specyficznych regulacji, pozwoli przedsiębiorcom uniknąć błędów i zapewnić zgodność z przepisami VAT. W razie wątpliwości, zawsze warto skonsultować się z doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Miejsce Świadczenia Usług Telekomunikacyjnych, Nadawczych i Transportowych, możesz odwiedzić kategorię VAT.