02/04/2022

W dzisiejszym dynamicznym świecie biznesu, firmy nieustannie poszukują sposobów na optymalizację kosztów i zwiększenie efektywności. Jedną z metod, która zyskuje na popularności w kontekście zarządzania zasobami i minimalizacji strat, jest Material Flow Cost Accounting (MFCA), czyli Rachunkowość Kosztów Przepływu Materiałów. MFCA to nie tylko narzędzie księgowe, ale przede wszystkim strategia zarządzania, która pomaga przedsiębiorstwom w identyfikacji i redukcji strat materiałowych, co przekłada się na realne oszczędności i korzyści środowiskowe.

pt 1")

Czym jest Material Flow Cost Accounting (MFCA)?

Material Flow Cost Accounting (MFCA), zgodnie z definicją normy ISO 14051, jest metodą stosowaną przez przedsiębiorstwa w celu poprawy efektywności materiałowej i energetycznej. Kluczowym elementem MFCA jest skupienie się na stratach materiałowych powstających w procesie produkcyjnym. W przeciwieństwie do tradycyjnej rachunkowości kosztów, MFCA nie traktuje strat jako nieuniknionego elementu produkcji, lecz jako obszar do optymalizacji i redukcji.

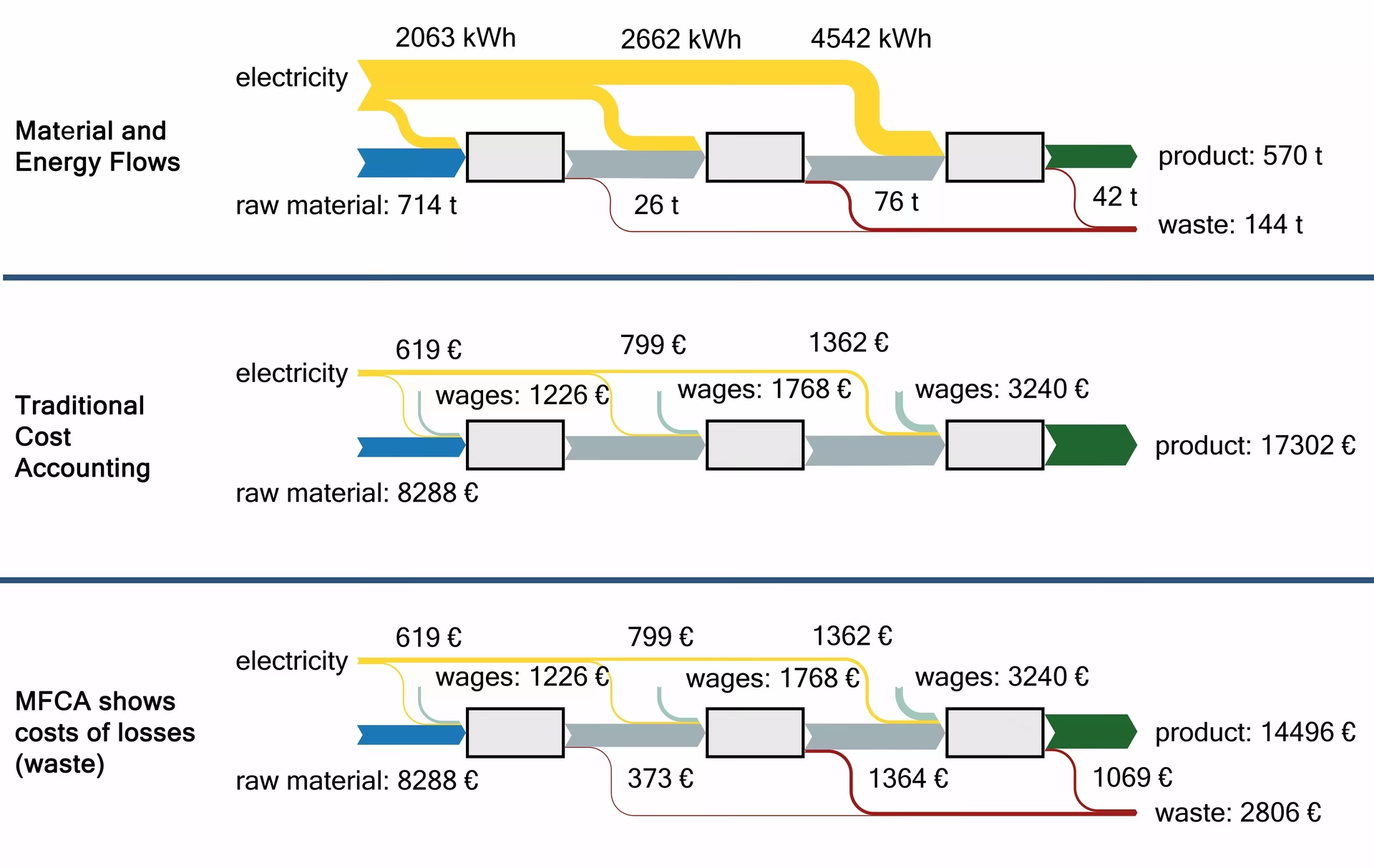

W klasycznej rachunkowości kosztów, straty materiałowe są zazwyczaj ujmowane jako koszty odpadów. W najlepszym przypadku, jeśli odpady nadają się do recyklingu, mogą zostać wycenione po cenie rynkowej. Jednakże, takie podejście nie uwzględnia pełnych kosztów związanych ze stratami materiałowymi. MFCA idzie o krok dalej, analizując i przypisując proporcjonalnie koszty energii, materiałów, personelu oraz inne koszty ogólne do zmarnowanych materiałów, dokładnie tak, jakby te koszty były kalkulowane dla produktu właściwego.

Dzięki takiemu podejściu, MFCA umożliwia uzyskanie prawdziwego obrazu kosztów strat materiałowych, uwzględniając znacznie szerszy zakres czynników niż tradycyjne metody. Nawet jeśli odpady materiałowe mogą zostać sprzedane jako surowce wtórne, całkowita utrata wartości jest prawdopodobnie znacznie wyższa niż pierwotnie zakładano.

Do czego służy MFCA? Kluczowe korzyści

Głównym celem MFCA jest jednoczesne promowanie redukcji kosztów i wpływu na środowisko poprzez poprawę efektywności zasobów. Metoda ta dostarcza cennych informacji, które pomagają firmom wizualizować straty i podejmować świadome decyzje w zakresie optymalizacji procesów produkcyjnych.

Wiele badań potwierdza użyteczność MFCA, podkreślając jej zdolność do wizualizacji strat i ujawniania ukrytych kosztów. Chociaż korzyści płynące z MFCA są szeroko omawiane w środowisku akademickim, jej wdrożenie w praktyce biznesowej nie jest jeszcze tak powszechne. Badania wskazują na lukę pomiędzy postrzeganą użytecznością MFCA a faktycznym stopniem jej wykorzystania przez firmy.

Jedno z badań, przeprowadzone wśród japońskich przedsiębiorstw, które wdrożyły MFCA, wykazało, że tylko niewielka część z nich stosuje tę metodę długoterminowo. Analiza danych ujawniła różnice w sposobie wykorzystania MFCA pomiędzy firmami, które zaprzestały jej stosowania po krótkim czasie, a tymi, które używają jej w sposób ciągły. Badanie to podkreśla znaczenie analizy dyfuzji rachunkowości zarządzania środowiskowego z perspektywy zaprzestania stosowania i dostarcza dowodów na związek pomiędzy stylem wykorzystania MFCA a trwałością jej wdrożenia.

Główne korzyści wynikające z wdrożenia MFCA:

- Redukcja kosztów: Identyfikacja i minimalizacja strat materiałowych bezpośrednio przekłada się na obniżenie kosztów produkcji.

- Poprawa efektywności: MFCA pomaga zoptymalizować wykorzystanie zasobów, zwiększając efektywność procesów produkcyjnych.

- Ochrona środowiska: Redukcja strat materiałowych i optymalizacja zużycia energii przyczyniają się do zmniejszenia negatywnego wpływu na środowisko.

- Lepsze podejmowanie decyzji: Wizualizacja strat i pełne koszty z nimi związane umożliwiają podejmowanie bardziej świadomych decyzji zarządczych.

- Zgodność z normami: MFCA jest zgodna z normą ISO 14051, co może być istotne dla firm dążących do certyfikacji i spełnienia wymagań środowiskowych.

Jak działa MFCA w praktyce?

Wdrożenie MFCA wymaga podejścia systemowego i zaangażowania różnych działów firmy. Proces ten zazwyczaj obejmuje następujące kroki:

- Definiowanie strumieni materiałów: Pierwszym krokiem jest identyfikacja i mapowanie wszystkich strumieni materiałów w procesie produkcyjnym, od surowców wejściowych po produkty wyjściowe i odpady.

- Pomiar ilości i wartości materiałów: Następnie dokonuje się pomiaru ilości i wartości materiałów na każdym etapie procesu, zarówno materiałów produkcyjnych, jak i odpadów.

- Alokacja kosztów: Koszty energii, pracy, amortyzacji maszyn i inne koszty ogólne są alokowane do poszczególnych strumieni materiałów, w tym również do strat materiałowych.

- Analiza i raportowanie: Na podstawie zgromadzonych danych, generowane są raporty i analizy, które wizualizują straty materiałowe i ich koszty.

- Działania optymalizacyjne: Na podstawie analizy, podejmowane są działania mające na celu redukcję strat materiałowych i poprawę efektywności procesów.

MFCA a tradycyjna rachunkowość kosztów

MFCA stanowi uzupełnienie tradycyjnej rachunkowości kosztów, rozszerzając jej zakres o aspekty związane z efektywnością materiałową i zarządzaniem odpadami. W przeciwieństwie do tradycyjnej rachunkowości, która często koncentruje się na kosztach bezpośrednio związanych z produktem, MFCA uwzględnia pełny koszt przepływu materiałów, w tym koszty strat i odpadów.

Tradycyjna rachunkowość kosztów zazwyczaj przypisuje koszty utylizacji odpadów do produktu. Jest to logiczne z punktu widzenia zarządzania, na przykład przy obliczaniu marży zysku. Jednakże, MFCA idzie o krok dalej, proporcjonalnie wyodrębniając koszty energii, materiałów, personelu i wszystkie inne koszty ogólne związane ze zmarnowanym materiałem – tak samo, jak te koszty byłyby obliczane dla samego produktu. Dzięki temu, uzyskujemy pełniejszy obraz kosztów strat materiałowych, obejmujący znacznie szerszy zakres czynników.

Wyzwania i zaprzestanie stosowania MFCA

Pomimo licznych korzyści, wdrożenie i utrzymanie MFCA może wiązać się z pewnymi wyzwaniami. Badania wskazują, że jednym z powodów zaprzestania stosowania MFCA przez firmy jest brak długoterminowego zaangażowania i brak integracji metody z szerszą strategią biznesową. Ponadto, wdrożenie MFCA może wymagać inwestycji w systemy informatyczne i przeszkolenie personelu.

Firmy, które z sukcesem stosują MFCA w sposób ciągły, zazwyczaj charakteryzują się:

- Silnym zaangażowaniem kierownictwa w ideę efektywności zasobów.

- Integracją MFCA z systemem zarządzania i procesami decyzyjnymi.

- Ciągłym doskonaleniem i adaptacją metody do zmieniających się warunków.

- Wykorzystaniem MFCA nie tylko jako narzędzia raportowania, ale również jako narzędzia do identyfikacji i wdrażania usprawnień.

Najczęściej zadawane pytania (FAQ) o MFCA

1. Czy MFCA jest trudne do wdrożenia?

Wdrożenie MFCA wymaga zaangażowania i systematyczności, ale nie jest to proces niemożliwy. Kluczowe jest odpowiednie planowanie, przeszkolenie personelu i integracja metody z istniejącymi systemami zarządzania. Dostępne są również narzędzia i konsultanci, którzy mogą wspomóc proces wdrożenia.

2. Jakie firmy mogą skorzystać z MFCA?

MFCA może być stosowana w firmach z różnych branż, szczególnie tam, gdzie straty materiałowe stanowią istotny element kosztów. Szczególnie przydatna jest w sektorach produkcyjnych, gdzie zużycie surowców jest wysokie, takich jak przemysł spożywczy, chemiczny, metalurgiczny czy papierniczy.

3. Czy MFCA jest kosztowna?

Początkowe koszty wdrożenia MFCA mogą obejmować inwestycje w systemy informatyczne i szkolenia. Jednakże, długoterminowe korzyści wynikające z redukcji strat materiałowych i poprawy efektywności zazwyczaj przewyższają te koszty, przynosząc realne oszczędności i zwiększając konkurencyjność firmy.

4. Jak MFCA pomaga w ochronie środowiska?

MFCA promuje odpowiedzialne gospodarowanie zasobami, redukując straty materiałowe i optymalizując zużycie energii. To przekłada się na mniejsze zużycie surowców naturalnych, redukcję emisji zanieczyszczeń i mniejszy negatywny wpływ na środowisko naturalne.

Podsumowanie

Material Flow Cost Accounting (MFCA) to innowacyjna i wartościowa metoda rachunkowości, która wykracza poza tradycyjne podejście do kosztów. Poprzez koncentrację na przepływie materiałów i identyfikację strat, MFCA umożliwia firmom nie tylko redukcję kosztów i poprawę efektywności operacyjnej, ale także przyczynia się do ochrony środowiska. Wdrożenie MFCA to inwestycja w przyszłość firmy, która przynosi korzyści finansowe, środowiskowe i wizerunkowe.

Jeśli chcesz poznać inne artykuły podobne do MFCA: Rachunkowość Kosztów Przepływu Materiałów, możesz odwiedzić kategorię Rachunkowość.