26/12/2021

W dzisiejszym świecie, gdzie dane są na wagę złota, metody ilościowe zyskują na znaczeniu w niemal każdej dziedzinie, a rachunkowość nie jest wyjątkiem. Tradycyjne podejście, oparte na intuicji i doświadczeniu, ustępuje miejsca analizie danych liczbowych, które pozwalają na podejmowanie bardziej precyzyjnych i strategicznych decyzji. Zrozumienie i stosowanie metod ilościowych staje się kluczową kompetencją dla każdego księgowego, analityka finansowego czy audytora.

Co to są Metody Ilościowe w Rachunkowości?

Metody ilościowe w rachunkowości to zbiór technik i narzędzi, które wykorzystują dane liczbowe do analizy zjawisk ekonomicznych i finansowych. W przeciwieństwie do metod jakościowych, które koncentrują się na zrozumieniu kontekstu i interpretacji znaczeń, metody ilościowe dążą do mierzalności, obiektywności i uogólniania wyników. W praktyce oznacza to wykorzystanie danych z ksiąg rachunkowych, bilansów, sprawozdań finansowych, a także danych rynkowych i makroekonomicznych do przeprowadzenia analiz statystycznych, modelowania i prognozowania.

Kluczowe Cechy Metod Ilościowych:

- Mierzalność: Zjawiska są wyrażane za pomocą liczb i wskaźników.

- Obiektywność: Analiza opiera się na faktach i danych, minimalizując subiektywizm.

- Uogólnianie: Wyniki badań mogą być uogólniane na większe populacje lub okresy.

- Statystyka: Wykorzystanie metod statystycznych do analizy danych i wyciągania wniosków.

- Modelowanie: Tworzenie modeli matematycznych do symulacji i prognozowania.

Techniki i Narzędzia Badań Ilościowych w Rachunkowości

Rachunkowość, jako dziedzina silnie oparta na danych, oferuje szeroki wachlarz technik i narzędzi ilościowych. Do najpopularniejszych należą:

Analiza Wskaźnikowa

Analiza wskaźnikowa to fundament analizy finansowej. Polega na obliczaniu i interpretacji różnego rodzaju wskaźników finansowych, które odzwierciedlają kondycję finansową przedsiębiorstwa, jego rentowność, płynność, zadłużenie i efektywność działania. Wskaźniki są obliczane na podstawie danych ze sprawozdań finansowych i umożliwiają:

- Porównania: Porównywanie wyników przedsiębiorstwa z wynikami konkurencji, średnią sektorową lub wynikami z poprzednich okresów.

- Identyfikację Trendów: Wykrywanie trendów i zmian w kondycji finansowej przedsiębiorstwa na przestrzeni czasu.

- Wczesne Ostrzeganie: Identyfikację potencjalnych problemów finansowych na wczesnym etapie.

Przykłady wskaźników finansowych:

- Wskaźniki rentowności: Marża zysku brutto, marża zysku netto, ROA, ROE.

- Wskaźniki płynności: Wskaźnik bieżącej płynności, wskaźnik szybkiej płynności.

- Wskaźniki zadłużenia: Wskaźnik ogólnego zadłużenia, wskaźnik zadłużenia kapitału własnego.

- Wskaźniki efektywności: Wskaźnik rotacji aktywów, wskaźnik rotacji zapasów.

Analiza Regresji

Analiza regresji to potężne narzędzie statystyczne, które pozwala na badanie zależności między zmiennymi. W rachunkowości, analizę regresji można wykorzystać do:

- Prognozowania przychodów: Prognozowanie przyszłych przychodów na podstawie danych historycznych i czynników zewnętrznych, takich jak PKB, inflacja czy kursy walut.

- Analizy kosztów: Badanie zależności między kosztami a poziomem produkcji, sprzedażą lub innymi czynnikami.

- Ocena ryzyka kredytowego: Modelowanie ryzyka kredytowego na podstawie danych finansowych i behawioralnych klientów.

Analiza regresji umożliwia identyfikację istotnych czynników wpływających na dane zjawisko i kwantyfikację tego wpływu.

Analiza Szeregów Czasowych

Analiza szeregów czasowych jest szczególnie przydatna w rachunkowości, gdzie dane finansowe są często rejestrowane w regularnych odstępach czasu (np. miesięcznie, kwartalnie, rocznie). Techniki analizy szeregów czasowych pozwalają na:

- Wykrywanie sezonowości: Identyfikację wzorców sezonowych w sprzedaży, kosztach czy przepływach pieniężnych.

- Prognozowanie przyszłych wartości: Prognozowanie przyszłych wartości szeregu czasowego na podstawie danych historycznych i wykrytych wzorców.

- Analizę trendów: Wykrywanie długoterminowych trendów wzrostowych lub spadkowych w danych finansowych.

Przykłady technik analizy szeregów czasowych: średnia ruchoma, wygładzanie wykładnicze, modele ARIMA.

Testy Statystyczne

Testy statystyczne są wykorzystywane do weryfikacji hipotez i podejmowania decyzji na podstawie danych. W rachunkowości, testy statystyczne mogą być stosowane do:

- Audytu: Wybór próby do audytu i ocena reprezentatywności próby. Testowanie hipotez dotyczących poprawności danych finansowych.

- Kontroli Jakości Danych: Weryfikacja poprawności i spójności danych w księgach rachunkowych.

- Porównywania Grup: Porównywanie wyników finansowych różnych grup przedsiębiorstw lub segmentów działalności.

Przykłady testów statystycznych: test t-Studenta, test chi-kwadrat, ANOVA.

Modelowanie Finansowe

Modelowanie finansowe wykorzystuje arkusze kalkulacyjne i specjalistyczne oprogramowanie do tworzenia modeli finansowych, które symulują różne scenariusze i umożliwiają:

- Prognozowanie finansowe: Prognozowanie przyszłych sprawozdań finansowych i przepływów pieniężnych.

- Analizę wrażliwości: Badanie wpływu zmian w kluczowych założeniach na wyniki finansowe.

- Planowanie strategiczne: Ocena różnych strategii biznesowych i ich wpływu na wartość przedsiębiorstwa.

- Wycenę przedsiębiorstw: Wycena wartości przedsiębiorstw na potrzeby transakcji M&A, IPO czy inwestycji.

Modelowanie finansowe jest kluczowym narzędziem dla zarządzania finansami, analizy inwestycyjnej i doradztwa finansowego.

Zalety i Wady Metod Ilościowych w Rachunkowości

| Zalety | Wady |

|---|---|

| Precyzja i Obiektywność: Metody ilościowe dostarczają precyzyjnych i obiektywnych wyników, opartych na danych liczbowych. | Uproszczenie Rzeczywistości: Modele ilościowe mogą upraszczać złożoną rzeczywistość gospodarczą, pomijając istotne czynniki jakościowe. |

| Uogólnianie Wyników: Wyniki badań ilościowych mogą być uogólniane na większe populacje lub okresy. | Wymagają Danych: Metody ilościowe wymagają dostępności odpowiednich danych, które mogą być kosztowne lub trudne do uzyskania. |

| Wsparcie Decyzji: Metody ilościowe dostarczają solidnych podstaw do podejmowania decyzji finansowych i strategicznych. | Ryzyko Błędnej Interpretacji: Niewłaściwa interpretacja wyników analizy ilościowej może prowadzić do błędnych wniosków i decyzji. |

| Efektywność: Analiza ilościowa, zwłaszcza z wykorzystaniem oprogramowania, może być przeprowadzona szybko i efektywnie. | Konieczność Wiedzy Specjalistycznej: Stosowanie zaawansowanych metod ilościowych wymaga wiedzy statystycznej i ekonometrycznej. |

Przykłady Zastosowania Metod Ilościowych w Rachunkowości

Metody ilościowe znajdują szerokie zastosowanie w różnych obszarach rachunkowości:

- Audyt Finansowy: Wykorzystanie testów statystycznych do wyboru próby, oceny ryzyka i weryfikacji poprawności danych finansowych.

- Kontrola Finansowa: Monitorowanie wskaźników finansowych, analiza odchyleń od budżetu, identyfikacja obszarów ryzyka.

- Rachunkowość Zarządcza: Analiza kosztów, kalkulacja kosztów produktów i usług, budżetowanie, analiza progu rentowności.

- Analiza Inwestycyjna: Wycena przedsiębiorstw, analiza projektów inwestycyjnych, ocena ryzyka inwestycyjnego.

- Prognozowanie Finansowe: Prognozowanie przychodów, kosztów, zysków, przepływów pieniężnych, bilansu.

- Zarządzanie Ryzykiem Finansowym: Modelowanie ryzyka rynkowego, kredytowego, operacyjnego.

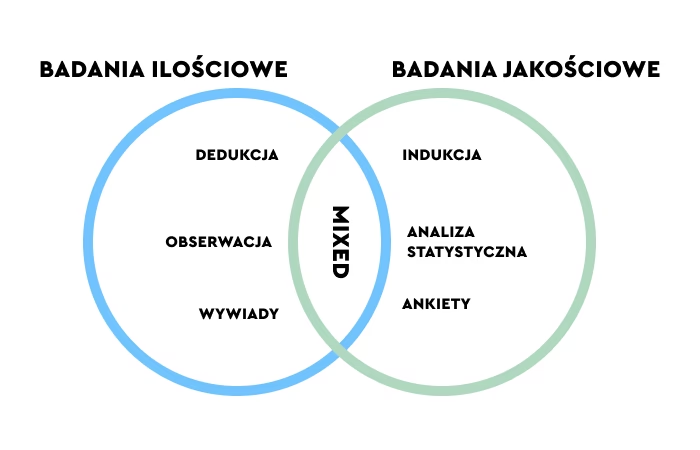

Badania Ilościowe a Badania Jakościowe w Rachunkowości

W rachunkowości, obok metod ilościowych, stosuje się również metody jakościowe. Badania jakościowe koncentrują się na zrozumieniu kontekstu, interpretacji znaczeń, badaniu opinii i postaw. Przykłady metod jakościowych w rachunkowości to wywiady z menedżerami, analiza dokumentów strategicznych, badania case studies.

Różnice między badaniami ilościowymi i jakościowymi w rachunkowości:

| Cechy | Badania Ilościowe | Badania Jakościowe |

|---|---|---|

| Cel | Pomiar i opis zjawisk za pomocą liczb | Zrozumienie kontekstu i interpretacja znaczeń |

| Dane | Dane liczbowe, wskaźniki, statystyki | Teksty, wywiady, obserwacje |

| Metody | Analiza wskaźnikowa, regresja, testy statystyczne | Wywiady, analiza dokumentów, studia przypadków |

| Próba | Duża, reprezentatywna próba | Mała, celowa próba |

| Wyniki | Statystyki, tabele, wykresy | Opisy, interpretacje, wnioski jakościowe |

W praktyce, połączenie metod ilościowych i jakościowych (tzw. badania mieszane) może przynieść najlepsze rezultaty, pozwalając na uzyskanie kompleksowego i pogłębionego zrozumienia badanych zjawisk w rachunkowości.

Pytania i Odpowiedzi (FAQ)

- Czy metody ilościowe są zawsze lepsze od metod jakościowych w rachunkowości?

- Nie, nie są zawsze lepsze. Wybór metody zależy od celu badania. Metody ilościowe są idealne do pomiaru i uogólniania, podczas gdy metody jakościowe lepiej nadają się do zrozumienia kontekstu i interpretacji. Często najlepsze rezultaty przynosi połączenie obu podejść.

- Jakie oprogramowanie jest przydatne w analizie ilościowej w rachunkowości?

- Istnieje wiele programów, m.in. arkusze kalkulacyjne (Excel, Google Sheets), programy statystyczne (SPSS, R, Statistica), oprogramowanie do modelowania finansowego (np. specjalistyczne aplikacje do wyceny przedsiębiorstw).

- Czy muszę być ekspertem od statystyki, aby stosować metody ilościowe w rachunkowości?

- Nie musisz być ekspertem, ale podstawowa wiedza z zakresu statystyki jest bardzo przydatna. Wiele narzędzi i programów jest intuicyjnych i ułatwia analizę, ale zrozumienie podstawowych zasad statystycznych pomoże Ci w poprawnej interpretacji wyników.

Podsumowanie

Metody ilościowe stanowią nieocenione narzędzie w nowoczesnej rachunkowości. Umożliwiają precyzyjną analizę danych finansowych, prognozowanie przyszłości, ocenę ryzyka i podejmowanie strategicznych decyzji. Ich zastosowanie przyczynia się do zwiększenia efektywności kontroli finansowej, audytu, rachunkowości zarządczej i analizy inwestycyjnej. Współczesny księgowy, wyposażony w wiedzę z zakresu metod ilościowych, jest lepiej przygotowany do wyzwań dynamicznie zmieniającego się świata biznesu i finansów.

Jeśli chcesz poznać inne artykuły podobne do Metody ilościowe w rachunkowości: Precyzyjne narzędzia analizy finansowej, możesz odwiedzić kategorię Rachunkowość.