21/10/2025

W świecie finansów, gdzie zyski i straty często przesłaniają prawdziwy obraz kondycji przedsiębiorstwa, wolne przepływy pieniężne (FCF) jawią się jako jasny wskaźnik rzeczywistej siły finansowej firmy. Dla inwestorów i menedżerów, zrozumienie FCF jest kluczowe do podejmowania świadomych decyzji. Ale czym dokładnie są wolne przepływy pieniężne i co firma może z nimi zrobić? Ten artykuł rozwieje wszelkie wątpliwości, prowadząc Cię przez definicję, obliczanie, interpretację i pułapki związane z tym istotnym miernikiem.

Czym są wolne przepływy pieniężne (FCF)?

Wolne przepływy pieniężne to miara rentowności firmy, która pokazuje, ile gotówki przedsiębiorstwo generuje po pokryciu wydatków operacyjnych i inwestycyjnych. W przeciwieństwie do zysku netto, który może być podatny na manipulacje księgowe, FCF koncentruje się na realnej gotówce, jaką firma ma do dyspozycji. Jest to kluczowy wskaźnik, ponieważ pokazuje, czy firma generuje wystarczająco dużo gotówki, aby spłacać długi, wypłacać dywidendy, inwestować w rozwój i ogólnie prosperować.

Aby obliczyć FCF, możemy skorzystać z dwóch głównych metod, opierających się na różnych elementach sprawozdań finansowych.

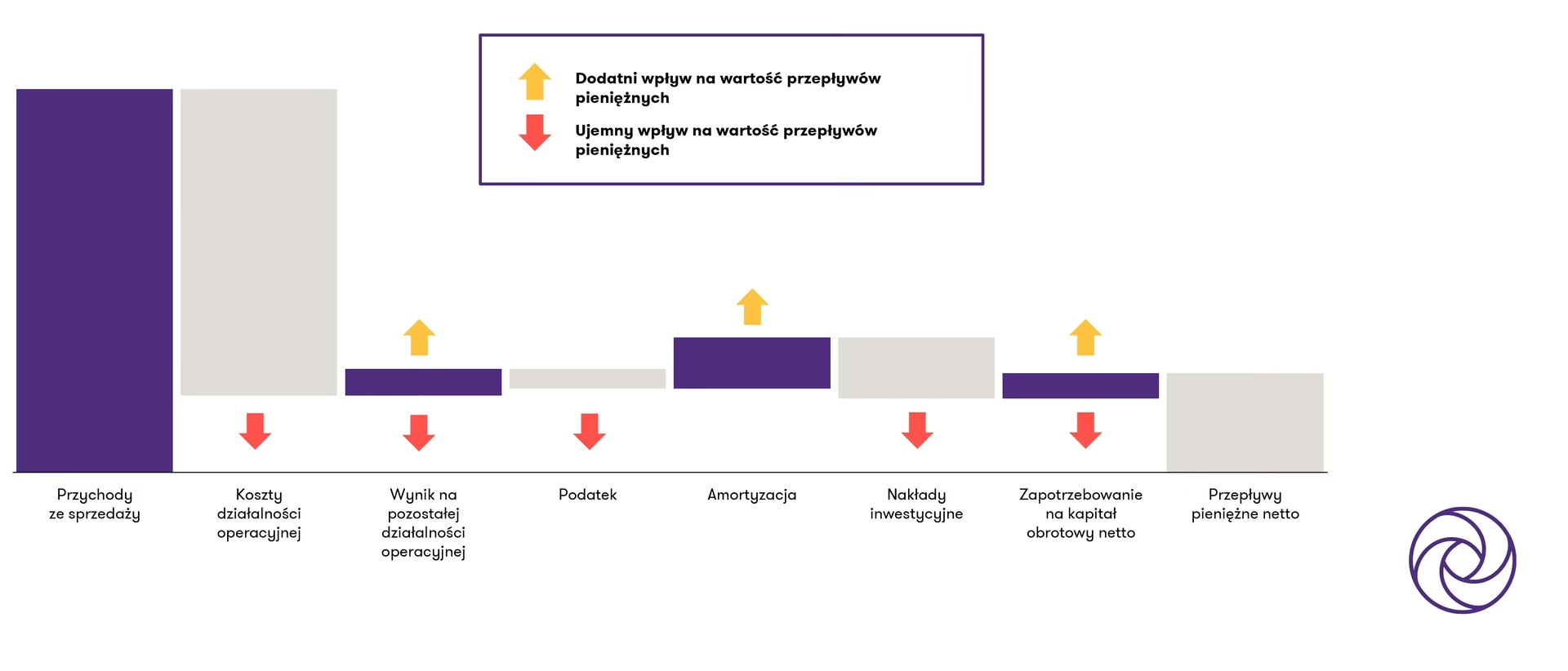

Metoda 1: Na podstawie rachunku przepływów pieniężnych

Najprostszą metodą jest wykorzystanie rachunku przepływów pieniężnych. Formuła jest następująca:

FCF = Przepływy pieniężne z działalności operacyjnej - Wydatki inwestycyjne (Capex)

Gdzie:

- Przepływy pieniężne z działalności operacyjnej (CFO): Informacja ta jest bezpośrednio dostępna w rachunku przepływów pieniężnych. Reprezentuje gotówkę wygenerowaną przez podstawową działalność firmy.

- Wydatki inwestycyjne (Capital Expenditures - Capex): Są to środki pieniężne wydane na zakup lub modernizację aktywów trwałych, takich jak nieruchomości, maszyny i urządzenia. Informacje o Capex również znajdziesz w rachunku przepływów pieniężnych, w sekcji dotyczącej działalności inwestycyjnej.

Metoda 2: Na podstawie rachunku zysków i strat oraz bilansu

Druga metoda, nieco bardziej złożona, wykorzystuje rachunek zysków i strat oraz bilans. Formuła wygląda następująco:

FCF = Zysk netto + Amortyzacja - Zmiana kapitału obrotowego - Wydatki inwestycyjne (Capex)

Gdzie:

- Zysk netto: Pochodzi z rachunku zysków i strat i jest to zysk firmy po opodatkowaniu.

- Amortyzacja: Jest to koszt niepieniężny, odzwierciedlający zużycie aktywów trwałych w czasie. Dodajemy amortyzację z powrotem, ponieważ jest to wydatek księgowy, który nie wpływa na rzeczywisty przepływ gotówki w danym okresie.

- Zmiana kapitału obrotowego: Kapitał obrotowy to różnica między aktywami obrotowymi (np. zapasy, należności) a zobowiązaniami krótkoterminowymi (np. zobowiązania handlowe). Zmiana kapitału obrotowego odzwierciedla, ile gotówki firma zainwestowała lub uwolniła z kapitału obrotowego w danym okresie. Wzrost kapitału obrotowego (więcej gotówki zainwestowanej) zmniejsza FCF, a spadek (mniej gotówki zainwestowanej) zwiększa FCF.

- Wydatki inwestycyjne (Capex): Jak w metodzie pierwszej.

Dodanie amortyzacji może wydawać się sprzeczne, ponieważ amortyzacja odnosi się do przeszłych wydatków kapitałowych. Jednak wolne przepływy pieniężne mają na celu pomiar gotówki generowanej obecnie, a nie transakcji z przeszłości. Dlatego dodajemy amortyzację z powrotem, aby uzyskać obraz rzeczywistych przepływów pieniężnych w bieżącym okresie. To sprawia, że FCF jest szczególnie przydatny do identyfikacji rozwijających się firm o wysokich kosztach początkowych, które mogą obecnie obniżać zyski, ale mają potencjał na przyszłe zyski.

Co sygnalizują wolne przepływy pieniężne?

Rosnące wolne przepływy pieniężne często zwiastują wzrost zysków. Firmy z silnym i rosnącym FCF, wynikającym ze wzrostu przychodów, poprawy efektywności, redukcji kosztów, skupu akcji własnych, wypłaty dywidend lub redukcji zadłużenia, mają większe możliwości nagradzania inwestorów w przyszłości. Dlatego społeczność inwestycyjna ceni FCF jako miarę wartości. Gdy cena akcji firmy jest niska, a wolne przepływy pieniężne rosną, prawdopodobieństwo wzrostu zysków i wartości akcji jest wysokie.

Z drugiej strony, malejące FCF sygnalizują nadchodzące problemy. Bez solidnych wolnych przepływów pieniężnych firmy nie są w stanie utrzymać wzrostu zysków. Niewystarczający FCF do wzrostu zysków może zmusić firmę do zwiększenia poziomu zadłużenia. Co gorsza, firma bez wystarczającego FCF może nie mieć płynności, aby utrzymać się na rynku.

Tabela porównawcza: Interpretacja zmian FCF

| Zmiana FCF | Interpretacja | Implikacje dla firmy |

|---|---|---|

| Rosnący FCF | Poprawa kondycji finansowej, wzrost rentowności | Możliwość inwestycji, spłaty długów, wypłaty dywidend, wzrost wartości akcji |

| Malejący FCF | Pogorszenie kondycji finansowej, potencjalne problemy z płynnością | Konieczność poszukiwania oszczędności, ryzyko wzrostu zadłużenia, potencjalny spadek wartości akcji |

Pułapki wolnych przepływów pieniężnych

Chociaż FCF dostarcza wielu cennych informacji, które inwestorzy bardzo doceniają, nie jest on nieomylny. Sprytne firmy nadal mają pewną swobodę, jeśli chodzi o manipulacje księgowe. Bez regulacyjnego standardu określania FCF, inwestorzy często nie zgadzają się co do tego, które pozycje powinny, a które nie powinny być traktowane jako wydatki kapitałowe.

Inwestorzy muszą zatem zwracać uwagę na firmy o wysokim poziomie FCF, aby sprawdzić, czy firmy te nie zaniżają wydatków kapitałowych oraz wydatków na badania i rozwój. Firmy mogą również tymczasowo zwiększyć FCF, wydłużając terminy płatności, zaostrzając zasady windykacji i wyczerpując zapasy. Te działania zmniejszają zobowiązania krótkoterminowe i zmiany w kapitale obrotowym. Jednak skutki tych działań są zazwyczaj tymczasowe.

Sztuczka z ukrywaniem należności

Inny przykład manipulacji FCF dotyczy fałszywych obliczeń bieżących należności. Kiedy firma wykazuje przychody, księguje należność, która reprezentuje gotówkę, która ma zostać jeszcze otrzymana. Przychody zwiększają następnie zysk netto i przepływy pieniężne z działalności operacyjnej, ale wzrost ten jest zazwyczaj kompensowany wzrostem bieżących należności, które są następnie odejmowane od przepływów pieniężnych z działalności operacyjnej. Kiedy firmy księgują swoje przychody w ten sposób, netto wpływ na przepływy pieniężne z działalności operacyjnej i wolne przepływy pieniężne powinien wynosić zero, ponieważ żadna gotówka nie została otrzymana.

Co się stanie, gdy firma zdecyduje się zaksięgować przychody, mimo że gotówka nie wpłynie w ciągu roku? Należność z tytułu opóźnionej płatności jest zatem „niebieżąca” i może zostać ukryta w innej kategorii, takiej jak „inne inwestycje”. Przychody są nadal księgowane, a przepływy pieniężne z działalności operacyjnej rosną, ale żadna bieżąca należność nie jest księgowana w celu skompensowania przychodów. W ten sposób przepływy pieniężne z działalności operacyjnej i wolne przepływy pieniężne cieszą się dużym, ale nieuzasadnionym wzrostem. Sztuczki takie jak ta mogą być trudne do wykrycia.

Podsumowanie

Niestety, znalezienie uniwersalnego narzędzia do testowania fundamentów firmy nadal okazuje się nieuchwytne. Jak wszystkie wskaźniki wydajności, FCF ma swoje ograniczenia. Z drugiej strony, pod warunkiem, że inwestorzy zachowają czujność, wolne przepływy pieniężne są bardzo dobrym punktem wyjścia do poszukiwań. Zrozumienie FCF i jego ograniczeń jest kluczowe dla każdego, kto chce dokonywać mądrych decyzji inwestycyjnych i oceniać rzeczywistą kondycję finansową przedsiębiorstwa.

Najczęściej zadawane pytania (FAQ)

- Czy wysoki FCF zawsze oznacza dobrą inwestycję?

Niekoniecznie. Wysoki FCF jest pozytywnym sygnałem, ale należy go analizować w kontekście branży, strategii firmy i innych wskaźników finansowych. Ważne jest również, aby zrozumieć, czy wysoki FCF jest trwały, czy wynika z jednorazowych zdarzeń.

- Jakie są główne różnice między FCF a zyskiem netto?

FCF skupia się na rzeczywistej gotówce generowanej przez firmę, podczas gdy zysk netto jest wynikiem księgowym, który może być podatny na manipulacje. FCF uwzględnia wydatki kapitałowe, które nie są w pełni odzwierciedlone w zysku netto w danym okresie (poprzez amortyzację rozłożoną w czasie).

- Jak firmy mogą manipulować FCF?

Firmy mogą manipulować FCF poprzez zaniżanie wydatków kapitałowych, wydłużanie terminów płatności, zaostrzanie zasad windykacji, wyczerpywanie zapasów lub ukrywanie należności.

- Czy FCF jest ważny tylko dla inwestorów?

Nie, FCF jest ważny nie tylko dla inwestorów, ale także dla menedżerów firmy. Pomaga im ocenić zdolność firmy do generowania gotówki, podejmować decyzje inwestycyjne, planować spłatę długów i wypłatę dywidend.

- Gdzie można znaleźć informacje potrzebne do obliczenia FCF?

Informacje potrzebne do obliczenia FCF znajdują się w sprawozdaniach finansowych firmy, w szczególności w rachunku przepływów pieniężnych, rachunku zysków i strat oraz bilansie.

Jeśli chcesz poznać inne artykuły podobne do Wolne przepływy pieniężne: co firma może z nimi zrobić?, możesz odwiedzić kategorię Rachunkowość.