04/03/2023

Wycena jest fundamentalnym procesem analitycznym, mającym na celu określenie aktualnej lub przyszłej wartości aktywa, inwestycji lub przedsiębiorstwa. Jest to narzędzie niezbędne w świecie finansów i księgowości, pozwalające na podejmowanie świadomych decyzji inwestycyjnych, transakcyjnych oraz strategicznych. W niniejszym artykule przyjrzymy się bliżej różnorodnym metodom wyceny, ich zastosowaniu oraz ograniczeniom, aby pomóc zrozumieć, którą metodę najlepiej zastosować w konkretnej sytuacji.

- Zrozumienie Wyceny: Klucz do Podejmowania Decyzji

- Rodzaje Modeli Wyceny: Bezwzględne i Względne

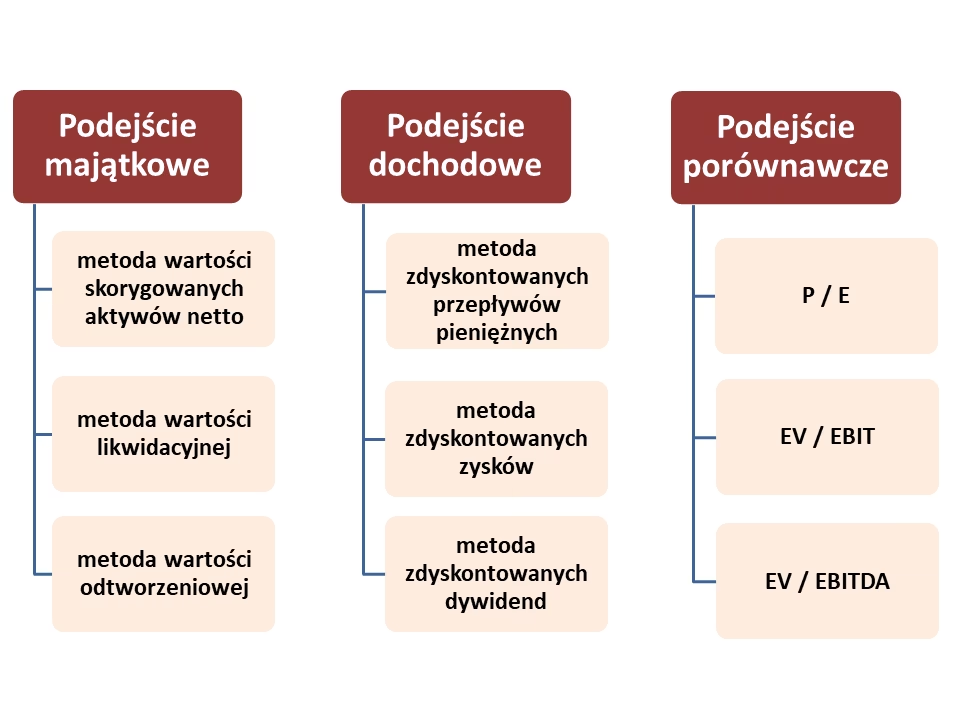

- Metody Wyceny: Praktyczne Podejścia

- Wpływ Zysków na Wycenę: Wskaźnik C/Z i EPS

- Ograniczenia Wyceny: Subiektywność i Zmienność

- Przykłady Wyceny: Kapitalizacja Rynkowa

- Podsumowanie: Wycena jako Narzędzie Strategiczne

- Często Zadawane Pytania (FAQ)

Zrozumienie Wyceny: Klucz do Podejmowania Decyzji

Wycena ma kluczowe znaczenie, gdy chcemy określić uczciwą wartość papieru wartościowego lub przedsiębiorstwa. Kupujący i sprzedający w naturalny sposób ustalają wartość rynkową akcji lub obligacji podczas transakcji na giełdzie. Jednak koncepcja wartości wewnętrznej odnosi się do postrzeganej wartości papieru wartościowego opartej na przyszłych zyskach lub innych atrybutach przedsiębiorstwa, niezależnej od ceny rynkowej. To właśnie w tym kontekście wycena wchodzi do gry. Analitycy przeprowadzają wycenę, aby ustalić, czy spółka lub aktywo jest przewartościowane czy niedowartościowane przez rynek.

Rodzaje Modeli Wyceny: Bezwzględne i Względne

Modele wyceny można zasadniczo podzielić na dwie główne kategorie: modele wyceny bezwzględnej i modele wyceny względnej.

Modele Wyceny Bezwzględnej

Modele wyceny bezwzględnej koncentrują się na poszukiwaniu wartości wewnętrznej lub "prawdziwej" inwestycji, opierając się wyłącznie na fundamentalnych czynnikach. Skupiają się na analizie takich elementów, jak dywidendy, przepływy pieniężne i tempo wzrostu konkretnej spółki, ignorując inne przedsiębiorstwa. Do modeli wyceny bezwzględnej zaliczamy:

- Model zdyskontowanych dywidend (DDM)

- Model zdyskontowanych przepływów pieniężnych (DCF)

- Model dochodu rezydualnego

- Model oparty na aktywach

Modele te są szczególnie przydatne, gdy chcemy ocenić wartość przedsiębiorstwa w oderwaniu od bieżących nastrojów rynkowych i porównać ją z jego ceną rynkową.

Modele Wyceny Względnej

Modele wyceny względnej działają na zasadzie porównywania wycenianej spółki z innymi, podobnymi przedsiębiorstwami. Metody te obejmują obliczanie wskaźników i mnożników, takich jak wskaźnik cena do zysków (C/Z), i porównywanie ich z mnożnikami podobnych spółek. Jeśli wskaźnik C/Z wycenianej spółki jest niższy niż wskaźnik C/Z porównywalnej spółki, może to sugerować, że spółka jest niedowartościowana. Model wyceny względnej jest zazwyczaj łatwiejszy i szybszy do obliczenia niż model wyceny bezwzględnej, dlatego wielu inwestorów i analityków rozpoczyna analizę od tego modelu.

Metody Wyceny: Praktyczne Podejścia

Istnieje wiele metod wyceny, które można zastosować w praktyce. Do najczęściej wykorzystywanych należą:

Metoda Porównywalnych Spółek

Analiza porównywalnych spółek polega na badaniu spółek o podobnej wielkości i działających w tej samej branży oraz na analizie ich wyceny rynkowej w celu określenia uczciwej wartości wycenianej spółki lub aktywa. Metoda ta opiera się na założeniu, że podobne spółki powinny być wyceniane w podobny sposób. Analiza transakcji historycznych natomiast polega na badaniu przeszłych transakcji sprzedaży podobnych spółek w celu określenia odpowiedniej wartości. Istnieje również metoda wyceny oparta na aktywach, która polega na sumowaniu wartości wszystkich aktywów spółki w celu uzyskania wartości wewnętrznej, przy założeniu, że zostałyby one sprzedane po uczciwej wartości rynkowej.

Podejście porównawcze jest często synonimem wyceny względnej w inwestycjach.

Czasami, aby obliczyć wartość wewnętrzną, właściwe jest zastosowanie kilku metod i ich ważenie. Jednak niektóre metody są bardziej odpowiednie dla określonych branż. Na przykład, metoda wyceny oparta na aktywach nie byłaby odpowiednia do wyceny firmy konsultingowej, która ma niewiele aktywów. W takim przypadku bardziej odpowiednie byłoby podejście oparte na zyskach, takie jak DCF.

Metoda Zdyskontowanych Przepływów Pieniężnych (DCF)

Analitycy wyceniają również aktywa lub inwestycje, wykorzystując przepływy pieniężne generowane przez dane aktywo. Nazywa się to analizą zdyskontowanych przepływów pieniężnych (DCF). Te przepływy pieniężne są dyskontowane do wartości bieżącej przy użyciu stopy dyskontowej, która jest założeniem dotyczącym stóp procentowych lub minimalnej stopy zwrotu wymaganej przez inwestora.

Ważne podejścia DCF do wyceny są stosowane w wycenie akcji, na przykład w modelach zdyskontowanych dywidend, takich jak model wzrostu Gordona.

Jeśli przedsiębiorstwo kupuje maszynę, analizuje wypływ gotówki na zakup i dodatkowe wpływy gotówki generowane przez nowe aktywo. Wszystkie przepływy pieniężne są dyskontowane do wartości bieżącej, a przedsiębiorstwo określa wartość bieżącą netto (NPV). Spółka powinna zainwestować i kupić aktywo, jeśli NPV jest liczbą dodatnią.

Metoda Transakcji Precedensowych

Metoda transakcji precedensowych porównuje wycenianą spółkę z innymi, podobnymi spółkami, które zostały niedawno sprzedane. Porównanie działa najlepiej, jeśli spółki działają w tej samej branży. Metoda transakcji precedensowych jest często stosowana w transakcjach fuzji i przejęć (M&A).

Metoda Aktywów Netto

Metoda aktywów netto, znana również jako wartość księgowa, polega na obliczeniu wartości przedsiębiorstwa poprzez odjęcie zobowiązań od aktywów. Jest to podejście konserwatywne, które często stanowi dolną granicę wyceny przedsiębiorstwa.

Wpływ Zysków na Wycenę: Wskaźnik C/Z i EPS

Wzór na zysk na akcję (EPS) jest przedstawiany jako zyski dostępne dla akcjonariuszy zwykłych podzielone przez liczbę akcji zwykłych w obiegu. EPS jest wskaźnikiem rentowności spółki, ponieważ im więcej zysków spółka może wygenerować na akcję, tym cenniejsza jest każda akcja dla inwestorów.

Analitycy wykorzystują również wskaźnik cena do zysków (C/Z) do wyceny akcji. Oblicza się go jako cenę rynkową akcji podzieloną przez EPS. Wskaźnik C/Z określa, jak droga jest cena akcji w stosunku do zysków generowanych na akcję. Analityk porównuje wskaźnik C/Z z innymi spółkami z tej samej branży oraz ze wskaźnikiem dla szerszego rynku. Jeśli wskaźnik C/Z akcji wynosi 20-krotność zysków, analityk porównuje go z odpowiednimi wskaźnikami. Wykorzystanie wskaźników takich jak C/Z do wyceny spółki nazywa się wyceną opartą na mnożnikach. Inne mnożniki, takie jak EV/EBITDA, są porównywane z podobnymi spółkami i historycznymi mnożnikami w celu obliczenia wartości wewnętrznej.

Ograniczenia Wyceny: Subiektywność i Zmienność

Wybierając metodę wyceny akcji po raz pierwszy, łatwo można poczuć się przytłoczonym liczbą dostępnych technik wyceny. Niektóre metody wyceny są dość proste, inne bardziej złożone i skomplikowane. Niestety, żadna metoda nie jest najlepiej dopasowana do każdej sytuacji. Każda akcja jest inna, a każda branża lub sektor ma unikalne cechy, które mogą wymagać zastosowania wielu metod wyceny. Różne metody wyceny dadzą różne wartości dla tego samego aktywa lub spółki, co może skłonić analityków do zastosowania techniki, która daje najkorzystniejszy wynik. Wycena, choć opiera się na danych ilościowych, często zawiera element subiektywności i założeń, co czyni ją bardziej sztuką niż ścisłą nauką.

Przykłady Wyceny: Kapitalizacja Rynkowa

Typowym przykładem wyceny jest kapitalizacja rynkowa spółki. Oblicza się ją, mnożąc cenę akcji spółki przez całkowitą liczbę akcji w obiegu. Kapitalizacja rynkowa spółki wyniosłaby 20 milionów dolarów, jeśli cena akcji wynosi 10 dolarów, a spółka ma dwa miliony akcji w obiegu.

Podsumowanie: Wycena jako Narzędzie Strategiczne

Wycena jest procesem określania wartości aktywa lub spółki. Jest ważna, ponieważ daje potencjalnym kupującym wyobrażenie o tym, ile powinni zapłacić za aktywo lub spółkę, a potencjalnym sprzedającym, za ile powinni sprzedać. Wycena odgrywa ważną rolę w branży M&A, jak również we wzroście spółki. Istnieje wiele metod wyceny, z których każda ma swoje zalety i wady. Wybór odpowiedniej metody wyceny zależy od specyfiki wycenianego aktywa, dostępnych danych oraz celu wyceny. Zrozumienie różnych metod wyceny i ich ograniczeń jest kluczowe dla podejmowania świadomych decyzji finansowych.

Często Zadawane Pytania (FAQ)

Jak obliczyć wycenę?

Wycenę można obliczyć na wiele sposobów. Różnią się one w zależności od tego, co jest wyceniane i kiedy. Typowe obliczenie przy wycenie przedsiębiorstwa polega na określeniu uczciwej wartości wszystkich jego aktywów pomniejszonej o wszystkie jego zobowiązania. Jest to obliczenie oparte na aktywach.

Jaki jest cel wyceny?

Celem wyceny jest określenie wartości aktywa lub spółki i porównanie jej z aktualną ceną rynkową. Jest to robione z różnych powodów, takich jak pozyskiwanie inwestorów, sprzedaż spółki, zakup spółki, sprzedaż aktywów lub części przedsiębiorstwa, wyjście wspólnika lub cele spadkowe.

Jeśli chcesz poznać inne artykuły podobne do Metody Wyceny: Przegląd i Zastosowanie, możesz odwiedzić kategorię Księgowość.