09/12/2021

W dynamicznym świecie finansów przedsiębiorstw, dokładne ustalenie wyniku finansowego jest kluczowe dla podejmowania świadomych decyzji i oceny efektywności działalności. Tradycyjne metody rachunkowości, oparte na ewidencji operacji gospodarczych, są powszechnie stosowane, jednak istnieje również alternatywne podejście – statystyczna metoda ustalania wyniku finansowego. Metoda ta, choć mniej popularna w codziennej praktyce księgowej, oferuje unikalne perspektywy i może być szczególnie przydatna w określonych sytuacjach.

Czym jest statystyczna metoda ustalania wyniku finansowego?

Statystyczna metoda ustalania wyniku finansowego, w odróżnieniu od metod tradycyjnych, opiera się na wykorzystaniu danych statystycznych i analizie ekonometrycznej do oszacowania wyniku finansowego. Zamiast szczegółowej ewidencji każdej transakcji, metoda ta wykorzystuje zagregowane dane, wskaźniki ekonomiczne oraz modele statystyczne, aby przewidzieć lub oszacować zysk lub stratę przedsiębiorstwa w określonym okresie. Jest to podejście bardziej prognostyczne i analityczne, skupiające się na ogólnych trendach i relacjach, niż na precyzyjnym śledzeniu każdej operacji.

W praktyce, metoda statystyczna może wykorzystywać różnorodne techniki, takie jak:

- Analiza regresji: Pozwala na modelowanie zależności między wynikiem finansowym a innymi czynnikami ekonomicznymi, takimi jak przychody ze sprzedaży, koszty operacyjne, wskaźniki makroekonomiczne, itp.

- Szeregi czasowe: Analiza historycznych danych dotyczących wyniku finansowego w celu identyfikacji trendów, sezonowości i prognozowania przyszłych wyników.

- Metody symulacyjne: Wykorzystanie symulacji komputerowych do modelowania różnych scenariuszy ekonomicznych i ich wpływu na wynik finansowy.

- Analiza wskaźnikowa: Porównywanie wskaźników rentowności, płynności i zadłużenia z danymi branżowymi lub historycznymi w celu oszacowania wyniku finansowego.

Kiedy warto stosować statystyczną metodę?

Statystyczna metoda ustalania wyniku finansowego nie jest uniwersalnym rozwiązaniem i nie zastępuje tradycyjnej rachunkowości w każdym przypadku. Istnieją jednak sytuacje, w których jej zastosowanie może być szczególnie uzasadnione i korzystne:

- Prognozowanie i planowanie finansowe: Metoda statystyczna doskonale nadaje się do sporządzania prognoz finansowych na przyszłe okresy. Modele statystyczne mogą pomóc w przewidywaniu przyszłych przychodów, kosztów i zysków, co jest kluczowe dla efektywnego planowania i budżetowania.

- Analiza ryzyka finansowego: Wykorzystanie metod statystycznych, takich jak analiza scenariuszowa czy symulacje Monte Carlo, pozwala na ocenę ryzyka związanego z działalnością przedsiębiorstwa i oszacowanie potencjalnego wpływu różnych czynników na wynik finansowy.

- Szybka ocena kondycji finansowej: W sytuacjach, gdzie nie ma dostępu do szczegółowych danych księgowych lub potrzeba szybkiej, wstępnej oceny kondycji finansowej przedsiębiorstwa, metoda statystyczna może dostarczyć cennych informacji w krótkim czasie.

- Analiza porównawcza i benchmarking: Porównywanie wskaźników finansowych i wyników z danymi branżowymi lub konkurencją, oparte na analizie statystycznej, może dostarczyć wglądu w pozycję przedsiębiorstwa na rynku i obszary wymagające poprawy.

- Uproszczona rachunkowość dla małych przedsiębiorstw: W pewnych przypadkach, szczególnie dla bardzo małych przedsiębiorstw o prostej strukturze działalności, statystyczna metoda może stanowić uproszczoną alternatywę dla pełnej księgowości, redukując koszty i czasochłonność prowadzenia rachunkowości. Należy jednak pamiętać o zgodności z przepisami prawa.

Zalety i wady statystycznej metody

Jak każda metoda, również statystyczna metoda ustalania wyniku finansowego posiada swoje zalety i wady, które należy wziąć pod uwagę przy jej wyborze i zastosowaniu.

| Zalety | Wady |

|---|---|

| Szybkość i efektywność: Możliwość szybkiego oszacowania wyniku finansowego bez konieczności szczegółowej analizy każdej transakcji. | Mniejsza dokładność: Wyniki oparte na metodzie statystycznej są z natury oszacowaniami i mogą być mniej dokładne niż wyniki uzyskane metodami tradycyjnymi. |

| Prognozowanie i planowanie: Doskonałe narzędzie do prognozowania przyszłych wyników i planowania finansowego. | Zależność od jakości danych: Dokładność wyników w dużej mierze zależy od jakości i reprezentatywności danych statystycznych wykorzystanych w analizie. |

| Analiza ryzyka: Umożliwia ocenę ryzyka finansowego i modelowanie różnych scenariuszy. | Wymaga wiedzy specjalistycznej: Zastosowanie metod statystycznych wymaga wiedzy z zakresu statystyki, ekonometrii i modelowania finansowego. |

| Uproszczenie rachunkowości: Potencjalne uproszczenie rachunkowości w określonych przypadkach. | Ograniczone zastosowanie: Nie nadaje się do wszystkich rodzajów działalności i celów rachunkowości. W wielu przypadkach konieczne jest uzupełnienie metodami tradycyjnymi. |

| Identyfikacja trendów: Pomaga w identyfikacji trendów i wzorców w danych finansowych. | Ryzyko błędnej interpretacji: Nieprawidłowe zastosowanie metod statystycznych lub błędna interpretacja wyników może prowadzić do mylnych wniosków. |

Podsumowanie

Statystyczna metoda ustalania wyniku finansowego stanowi cenne uzupełnienie tradycyjnych metod rachunkowości. Chociaż nie zastępuje pełnej księgowości w każdym przypadku, oferuje unikalne możliwości w zakresie prognozowania, analizy ryzyka i szybkiej oceny kondycji finansowej. Decyzja o zastosowaniu metody statystycznej powinna być podejmowana świadomie, z uwzględnieniem specyfiki działalności przedsiębiorstwa, celów rachunkowości oraz dostępnych danych i zasobów. W wielu przypadkach, optymalnym rozwiązaniem jest łączenie metod statystycznych i tradycyjnych, aby uzyskać kompleksowy i wiarygodny obraz sytuacji finansowej przedsiębiorstwa.

Najczęściej zadawane pytania (FAQ)

- Czy statystyczna metoda jest zgodna z przepisami prawa bilansowego?

W większości przypadków, statystyczna metoda nie jest wystarczająca do sporządzenia sprawozdania finansowego zgodnie z wymogami prawa bilansowego. Sprawozdania finansowe zazwyczaj wymagają oparcia na tradycyjnej, pełnej księgowości. Metoda statystyczna może być jednak wykorzystywana jako narzędzie wspomagające zarządzanie i analizę finansową.

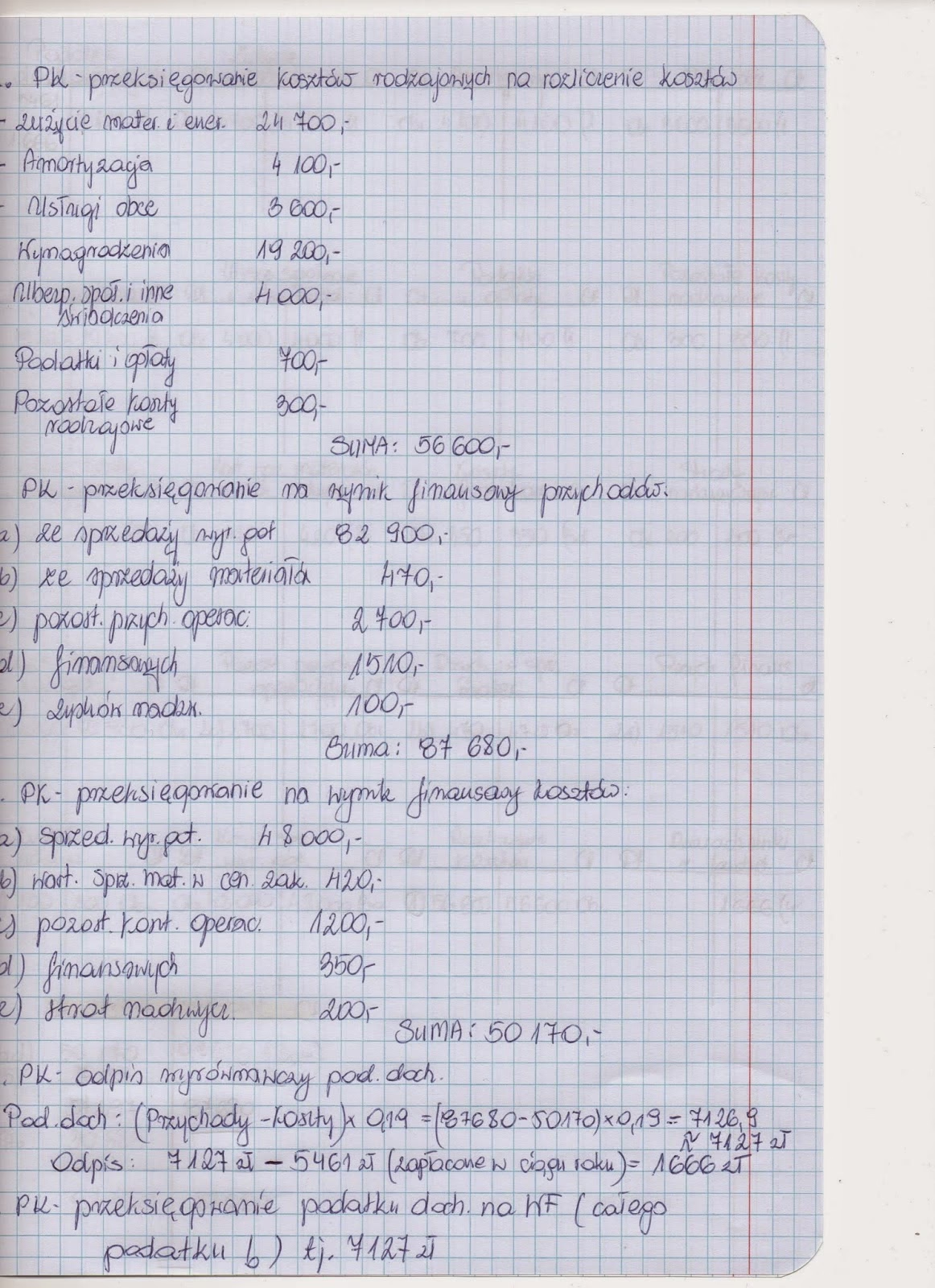

Obliczając wynik finansowy metodą statystyczną, wykorzystujemy zestawienie obrotów i sald. Do ustalenia wyniku finansowego na koniec roku obrotowego służy metoda księgowa. Polega ona na przeksięgowaniu wszystkich przychodów i kosztów ich uzyskania oraz obowiązkowych obciążeń na jedno zbiorcze konto 860 Wynik finansowy. - Jakie dane statystyczne są najczęściej wykorzystywane w tej metodzie?

Najczęściej wykorzystywane dane to dane historyczne dotyczące przychodów, kosztów, zysków, wskaźników ekonomicznych, dane branżowe, wskaźniki makroekonomiczne, a także dane rynkowe i ankietowe.

- Czy metoda statystyczna jest odpowiednia dla każdej firmy?

Nie, statystyczna metoda jest bardziej odpowiednia dla firm, które posiadają dostęp do odpowiednich danych statystycznych i dysponują specjalistyczną wiedzą z zakresu statystyki i ekonometrii. Dla bardzo małych firm lub firm o złożonej strukturze działalności, tradycyjna rachunkowość może być bardziej odpowiednia lub konieczna.

- Czy można łączyć metodę statystyczną z tradycyjną rachunkowością?

Tak, łączenie obu metod jest często bardzo korzystne. Metoda statystyczna może uzupełniać tradycyjną rachunkowość, dostarczając prognoz, analiz ryzyka i szybkiej oceny kondycji finansowej, podczas gdy tradycyjna rachunkowość zapewnia dokładne i szczegółowe dane księgowe.

- Jakie umiejętności są potrzebne do stosowania statystycznej metody?

Do stosowania statystycznej metody potrzebne są umiejętności z zakresu statystyki, ekonometrii, modelowania finansowego, analizy danych, a także znajomość programów statystycznych i arkuszy kalkulacyjnych.

Jeśli chcesz poznać inne artykuły podobne do Statystyczna Metoda Ustalania Wyniku Finansowego, możesz odwiedzić kategorię Rachunkowość.