19/12/2023

Prawidłowa ewidencja stanów magazynowych jest fundamentem sprawnego zarządzania każdym przedsiębiorstwem, które operuje towarem lub materiałami. Umożliwia kontrolę nad aktywami, optymalizację kosztów i rzetelne sporządzanie sprawozdań finansowych. W tym artykule kompleksowo omówimy zasady księgowania gospodarki magazynowej, metody wyceny zapasów oraz dokumentację niezbędną do prowadzenia magazynu zgodnie z Ustawą o Rachunkowości.

- Czym jest ewidencja magazynowa?

- Podstawowe pojęcia księgowe gospodarki magazynowej

- Zasady wyceny zapasów

- Ewidencja księgowa stanów magazynowych

- Dokumenty magazynowe

- Spis z natury – inwentaryzacja

- Metody zarządzania magazynem a ewidencja

- Podstawa prawna

- Podsumowanie

- FAQ – Najczęściej zadawane pytania

Czym jest ewidencja magazynowa?

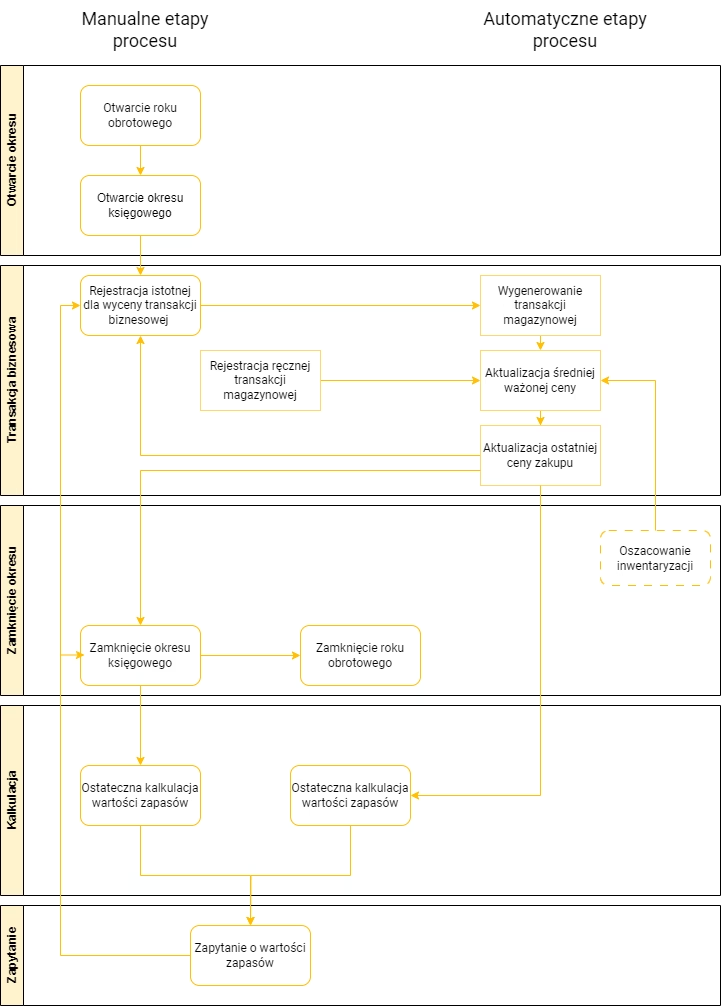

Ewidencja magazynowa to systematyczne rejestrowanie wszelkich operacji związanych z ruchem towarów i materiałów w magazynie. Obejmuje ona zarówno przyjmowanie, jak i wydawanie zapasów, a także korekty stanów magazynowych wynikające z różnych przyczyn, np. inwentaryzacji, uszkodzeń czy kradzieży. Prowadzenie ewidencji magazynowej jest kluczowe dla zachowania kontroli nad ilością i wartością posiadanych zasobów.

Podstawowe pojęcia księgowe gospodarki magazynowej

W kontekście księgowości, istotne jest zrozumienie kilku podstawowych pojęć związanych z gospodarką magazynową:

- Towary handlowe: Składnik aktywów obrotowych przedsiębiorstwa, nabywany w celu dalszej odsprzedaży. Mogą to być zarówno rzeczy ruchome, nieruchomości, jak i usługi przeznaczone do odsprzedaży.

- Materiały: Zasoby zużywane w procesie produkcji lub działalności operacyjnej przedsiębiorstwa.

- Zapasy: Ogólne określenie aktywów obrotowych przeznaczonych do sprzedaży, zużycia w produkcji lub w toku produkcji. W kontekście magazynu, zapasy najczęściej odnoszą się do towarów handlowych i materiałów.

- Cena nabycia: Cena zakupu towaru lub materiału powiększona o koszty bezpośrednio związane z zakupem (np. koszty transportu, ubezpieczenia).

- Koszt wytworzenia: Koszty bezpośrednie i uzasadniona część kosztów pośrednich poniesionych w związku z wytworzeniem produktu lub materiału.

- Cena sprzedaży netto: Cena sprzedaży pomniejszona o rabaty, upusty i podatek VAT należny.

Zasady wyceny zapasów

Ustawa o Rachunkowości precyzuje zasady wyceny zapasów. Do wyceny na dzień bilansowy stosuje się ceny nabycia lub koszty wytworzenia, jednak nie wyższe od cen sprzedaży netto. Oznacza to, że w przypadku spadku wartości rynkowej zapasów, należy dokonać aktualizacji ich wartości do poziomu ceny sprzedaży netto.

Do bieżącej ewidencji magazynowej stosuje się zazwyczaj ceny ewidencyjne. Mogą to być:

- Średnioważone ceny przeciętne: Wartość zapasów wyliczana jako średnia ważona cen zakupu poszczególnych partii towaru.

- Metoda FIFO (First In, First Out): Zakłada, że jako pierwsze rozchodują się zapasy, które pierwsze wpłynęły do magazynu (najstarsze).

- Metoda LIFO (Last In, First Out): Zakłada, że jako pierwsze rozchodują się zapasy, które ostatnie wpłynęły do magazynu (najnowsze). Metoda LIFO jest dopuszczalna w Polsce tylko w wyjątkowych przypadkach.

- Szczegółowa identyfikacja cen: Stosowana dla składników aktywów, które można jednoznacznie przypisać do konkretnych przedsięwzięć.

Wybór metody wyceny zależy od specyfiki działalności przedsiębiorstwa i rodzaju zapasów. Metoda FIFO jest często preferowana ze względu na prostotę i odzwierciedlenie rzeczywistego przepływu towarów. Metoda średnioważonych cen przeciętnych jest łatwa w stosowaniu, szczególnie przy dużej rotacji zapasów i zmiennych cenach zakupu.

Tabela porównawcza metod wyceny zapasów:

| Metoda wyceny | Opis | Zalety | Wady | Zastosowanie |

|---|---|---|---|---|

| FIFO | Pierwsze weszło, pierwsze wyszło. Rozchód zapasów według kolejności ich przyjęcia. | Prosta, odzwierciedla rzeczywisty przepływ towarów, aktualna wartość zapasów w bilansie. | Przy rosnących cenach – wyższy dochód i podatek dochodowy. | Przedsiębiorstwa z dużą rotacją zapasów, towary szybko psujące się, większość branż. |

| LIFO | Ostatnie weszło, pierwsze wyszło. Rozchód zapasów według odwrotnej kolejności ich przyjęcia. | Przy rosnących cenach – niższy dochód i podatek dochodowy, ochrona przed inflacją. | Złożona, może nie odzwierciedlać rzeczywistego przepływu towarów, zaniżona wartość zapasów w bilansie. | W wyjątkowych przypadkach, tam gdzie jest to uzasadnione specyfiką działalności. |

| Średnioważone ceny przeciętne | Wycena zapasów po średniej cenie zakupu. | Prosta w stosowaniu, szczególnie przy dużej liczbie dostaw i zmiennych cenach. | Mniej precyzyjna niż FIFO, może nie odzwierciedlać aktualnych cen rynkowych. | Przedsiębiorstwa z dużą rotacją zapasów, towary masowe, brak istotnych różnic cenowych. |

| Szczegółowa identyfikacja cen | Wycena zapasów na podstawie rzeczywistych cen zakupu poszczególnych partii. | Najbardziej precyzyjna metoda, dokładna wycena kosztów i zysków. | Pracochłonna, wymaga szczegółowej ewidencji każdej partii towaru. | Towary unikatowe, o wysokiej wartości, identyfikowalne partie towaru. |

Ewidencja księgowa stanów magazynowych

Do ewidencji stanów magazynowych wykorzystuje się konta ksiąg pomocniczych, które stanowią uszczegółowienie kont syntetycznych (głównych). Najczęściej stosuje się konta zespołu 3 „Materiały i towary”. Dla każdego rodzaju materiału lub towaru prowadzi się odrębne konto analityczne. Ewidencja może być prowadzona:

- Ilościowo-wartościowa: Rejestrowane są zarówno ilości, jak i wartości zapasów. Jest to najbardziej szczegółowa i zalecana forma ewidencji.

- Tylko ilościowa: Rejestrowane są jedynie ilości zapasów. Wartość zapasów ustalana jest okresowo, np. na koniec miesiąca.

- Tylko wartościowa: Rejestrowana jest tylko wartość zapasów. Stosowana rzadziej, głównie w placówkach detalicznych.

Małe przedsiębiorstwa mogą stosować uproszczoną ewidencję, bez rozbudowanej analityki, wykorzystując konta syntetyczne, np. 300 „Rozliczenie zakupu materiałów”, 310 „Materiały”, 330 „Towary”. Jednakże, dla zapewnienia rzetelnej informacji o stanach magazynowych, zaleca się prowadzenie ewidencji ilościowo-wartościowej.

Dokumenty magazynowe

Ruch magazynowy dokumentowany jest za pomocą różnorodnych dokumentów magazynowych, które stanowią podstawę zapisów księgowych. Do podstawowych dokumentów należą:

- PZ – Przyjęcie Zewnętrzne: Dokument potwierdzający przyjęcie towaru lub materiałów do magazynu od dostawcy. Powiększa stan magazynowy.

- WZ – Wydanie Zewnętrzne: Dokument potwierdzający wydanie towaru z magazynu, np. w związku ze sprzedażą. Zmniejsza stan magazynowy i stanowi podstawę do ustalenia kosztu sprzedanych towarów.

- RW – Rozchód Wewnętrzny: Dokument potwierdzający rozchód materiałów lub towarów na potrzeby wewnętrzne przedsiębiorstwa, np. zużycie do produkcji, przekazanie na cele reprezentacyjne. Zmniejsza stan magazynowy.

- PW – Przyjęcie Wewnętrzne: Dokument potwierdzający przyjęcie do magazynu towarów lub materiałów z produkcji własnej, nadwyżek inwentaryzacyjnych, darowizn itp. Powiększa stan magazynowy.

- MM – Przesunięcie Międzymagazynowe: Dokument stosowany w przypadku przemieszczania towarów lub materiałów pomiędzy różnymi magazynami w ramach przedsiębiorstwa. Nie zmienia ogólnego stanu magazynowego, a jedynie jego strukturę.

- Korekta PZ/WZ: Dokument korygujący błędy w dokumentach PZ lub WZ, np. dotyczące ilości, ceny. Korekta PZ może być wystawiona w przypadku rabatu potransakcyjnego, a korekta WZ w przypadku zwrotu towaru przez klienta.

- Protokół inwentaryzacyjny: Dokument sporządzany po przeprowadzeniu spisu z natury, zawierający porównanie stanów rzeczywistych ze stanami ewidencyjnymi i ujawniający ewentualne różnice (niedobory, nadwyżki).

Tabela dokumentów magazynowych i ich wpływu na stan magazynu:

| Dokument magazynowy | Opis | Wpływ na stan magazynu |

|---|---|---|

| PZ | Przyjęcie zewnętrzne | Powiększa |

| WZ | Wydanie zewnętrzne | Zmniejsza |

| RW | Rozchód wewnętrzny | Zmniejsza |

| PW | Przyjęcie wewnętrzne | Powiększa |

| MM | Przesunięcie międzymagazynowe | Nie zmienia ogólnego stanu, zmienia lokalizację |

| Korekta PZ | Korekta przyjęcia zewnętrznego | Może powiększać lub zmniejszać (zależy od rodzaju korekty) |

| Korekta WZ | Korekta wydania zewnętrznego | Może powiększać lub zmniejszać (zależy od rodzaju korekty) |

Spis z natury – inwentaryzacja

Spis z natury, czyli inwentaryzacja, jest obowiązkowym elementem ewidencji magazynowej. Polega na fizycznym policzeniu wszystkich zapasów w magazynie na określony dzień i porównaniu ich ze stanem ewidencyjnym. Spis z natury przeprowadza się co najmniej raz w roku, na dzień bilansowy. Celem inwentaryzacji jest:

- Ustalenie rzeczywistego stanu zapasów.

- Weryfikacja poprawności ewidencji magazynowej.

- Identyfikacja i wyjaśnienie ewentualnych różnic inwentaryzacyjnych (niedoborów i nadwyżek).

- Dostosowanie stanów ewidencyjnych do stanów rzeczywistych.

Wyniki spisu z natury dokumentuje się protokołem inwentaryzacyjnym, który stanowi podstawę do dokonania korekt w ewidencji magazynowej i księgach rachunkowych.

Metody zarządzania magazynem a ewidencja

Wybór metody zarządzania magazynem ma wpływ na sposób prowadzenia ewidencji i wyceny zapasów. Popularne metody zarządzania magazynem, takie jak FIFO, LIFO i FEFO, mają bezpośrednie przełożenie na metody wyceny zapasów omówione wcześniej.

- FIFO (First In, First Out): Zarządzanie magazynem zgodnie z zasadą FIFO wymaga, aby najstarsze zapasy były wydawane z magazynu jako pierwsze. Ułatwia to stosowanie metody wyceny FIFO w księgowości.

- LIFO (Last In, First Out): Zarządzanie magazynem LIFO polega na wydawaniu z magazynu najnowszych dostaw. Wymaga to odpowiedniego systemu identyfikacji partii towarów.

- FEFO (First Expired, First Out): Metoda FEFO, szczególnie istotna dla towarów o krótkim terminie ważności (np. żywność, leki), polega na wydawaniu z magazynu zapasów z najkrótszym terminem przydatności. Wymaga szczegółowej ewidencji dat ważności partii towarów.

Oprócz wymienionych metod, stosuje się również metody LOFO (Lowest In, First Out), HIFO (Highest In, First Out) i AVCO (Average Cost), które również mają swoje implikacje w ewidencji i wycenie zapasów, choć rzadziej są bezpośrednio związane z fizycznym zarządzaniem magazynem.

Tabela metod zarządzania magazynem:

| Metoda zarządzania magazynem | Opis | Zastosowanie |

|---|---|---|

| FIFO | Pierwsze weszło, pierwsze wyszło. Wydawanie z magazynu najstarszych zapasów. | Większość branż, towary szybko psujące się, minimalizacja ryzyka przeterminowania. |

| LIFO | Ostatnie weszło, pierwsze wyszło. Wydawanie z magazynu najnowszych zapasów. | Towary masowe, niepsujące się, w warunkach inflacji (w ograniczonym zakresie). |

| FEFO | Pierwsze wygasło, pierwsze wyszło. Wydawanie z magazynu towarów z najkrótszym terminem ważności. | Branża spożywcza, farmaceutyczna, kosmetyczna, towary o krótkim terminie przydatności. |

| LOFO | Najtańsze weszło, pierwsze wyszło. Wydawanie z magazynu najtańszych zapasów. | Rzadziej stosowana, strategie cenowe, optymalizacja marży (teoretycznie). |

| HIFO | Najdroższe weszło, pierwsze wyszło. Wydawanie z magazynu najdroższych zapasów. | Rzadziej stosowana, zarządzanie portfelem inwestycyjnym, dobra luksusowe (teoretycznie). |

| AVCO | Średni koszt. Wydawanie z magazynu zapasów bez ścisłej identyfikacji partii, wycena po średnim koszcie. | Towary masowe, brak istotnych różnic cenowych, uproszczenie zarządzania magazynem. |

Podstawa prawna

Zasady ewidencji i wyceny zapasów reguluje przede wszystkim:

- Ustawa z dnia 29 września 1994 r. o rachunkowości (UoR), w szczególności art. 17, 26, 28, 34.

Podsumowanie

Prawidłowa ewidencja stanów magazynowych to kluczowy element zarządzania finansami przedsiębiorstwa. Wybór odpowiedniej metody wyceny, dokumentacji i organizacji magazynu ma istotny wpływ na rzetelność sprawozdań finansowych i efektywność operacyjną. Zrozumienie zasad księgowania gospodarki magazynowej i stosowanie się do przepisów Ustawy o Rachunkowości jest niezbędne dla każdego przedsiębiorcy.

FAQ – Najczęściej zadawane pytania

- Jak często należy przeprowadzać spis z natury?

Spis z natury (inwentaryzację) należy przeprowadzać co najmniej raz w roku, na dzień bilansowy.

- Czy małe firmy muszą prowadzić szczegółową ewidencję magazynową?

Tak, nawet małe firmy powinny prowadzić ewidencję magazynową, choć mogą stosować uproszczone formy ewidencji. Rzetelna ewidencja jest niezbędna do kontroli nad majątkiem firmy i prawidłowego rozliczenia podatków.

Obowiązek prowadzenia magazynu – przepisy Informacja o tym kto jest zobowiązany do prowadzenia magazynu znajduje się w ustawie o rachunkowości. Taki obowiązek mają podmioty prowadzące pełną księgowość. Najczęściej są to spółki osobowe lub kapitałowe.26 sty 2021 - Która metoda wyceny zapasów jest najlepsza?

Nie ma jednej „najlepszej” metody. Wybór metody zależy od specyfiki działalności firmy, rodzaju zapasów i przyjętej strategii. Metoda FIFO jest często rekomendowana ze względu na swoją prostotę i odzwierciedlenie rzeczywistego przepływu towarów.

- Co zrobić w przypadku ujawnienia różnic inwentaryzacyjnych?

Różnice inwentaryzacyjne (niedobory i nadwyżki) należy wyjaśnić i odpowiednio udokumentować w protokole inwentaryzacyjnym. Niedobory mogą być traktowane jako koszty, a nadwyżki jako przychody. Ważne jest ustalenie przyczyn powstania różnic i wdrożenie działań zapobiegawczych na przyszłość.

Jeśli chcesz poznać inne artykuły podobne do Ewidencja stanów magazynowych: Kompletny przewodnik, możesz odwiedzić kategorię Księgowość.