27/10/2021

W dynamicznym świecie biznesu, utrzymanie płynności finansowej jest kluczowe dla przetrwania i rozwoju każdej firmy. Dla wielu przedsiębiorców, zwłaszcza tych mniejszych, problemem może być terminowe regulowanie podatku VAT, szczególnie gdy klienci opóźniają się z płatnościami. Na szczęście, polskie przepisy przewidują rozwiązanie, które może znacząco ułatwić życie przedsiębiorcom – jest to metoda kasowa rozliczania VAT.

Co to jest metoda kasowa?

Zgodnie z ogólnymi zasadami, obowiązek podatkowy VAT powstaje z chwilą dokonania dostawy towarów lub wykonania usługi. Oznacza to, że przedsiębiorca musi odprowadzić podatek VAT do urzędu skarbowego, nawet jeśli nie otrzymał jeszcze zapłaty od swojego klienta. W praktyce, może to prowadzić do sytuacji, w której firma musi finansować VAT z własnych środków, co w przypadku opóźnień w płatnościach, może negatywnie wpłynąć na jej płynność finansową.

Metoda kasowa stanowi alternatywny sposób rozliczania VAT. Pozwala ona na przesunięcie momentu powstania obowiązku podatkowego VAT na moment otrzymania zapłaty od nabywcy towarów lub usług. Innymi słowy, podatek VAT rozlicza się dopiero w momencie, gdy pieniądze wpłyną na konto firmy, a nie w momencie wystawienia faktury czy wykonania usługi. To rozwiązanie jest szczególnie korzystne dla małych firm, które często zmagają się z problemami z terminowymi płatnościami od kontrahentów.

Jak rozliczać podatek VAT metodą kasową?

Rozliczanie VAT metodą kasową jest stosunkowo proste, ale wymaga dokładności i systematyczności. Kluczową zasadą jest powiązanie rozliczenia podatku VAT z rzeczywistym przepływem środków pieniężnych.

Podatek VAT należny, czyli podatek, który firma musi odprowadzić do urzędu skarbowego z tytułu sprzedaży, powstaje w metodzie kasowej w momencie otrzymania płatności od klienta. Przykładowo, jeśli firma wystawi fakturę w maju, ale otrzyma zapłatę w czerwcu, to podatek VAT należny zostanie wykazany w deklaracji VAT za czerwiec.

Analogicznie, podatek VAT naliczony, czyli podatek, który firma może odliczyć z tytułu zakupów, może zostać odliczony dopiero w momencie zapłaty za fakturę zakupu. Oznacza to, że jeśli firma otrzymała fakturę kosztową w maju, ale zapłaciła za nią w czerwcu, to podatek VAT naliczony może zostać odliczony w deklaracji VAT za czerwiec.

Przykład rozliczenia VAT metodą kasową:

Pan Nowak, prowadzący małą firmę usługową, stosuje metodę kasową rozliczania VAT. W maju wykonał usługę dla klienta A i wystawił fakturę na kwotę 1230 zł brutto (w tym 230 zł VAT). Klient A zapłacił za fakturę w czerwcu. W maju Pan Nowak wykonał również usługę dla klienta B i wystawił fakturę na kwotę 615 zł brutto (w tym 115 zł VAT). Klient B zapłacił za fakturę dopiero w lipcu.

Dodatkowo, w maju Pan Nowak zakupił materiały biurowe na kwotę 246 zł brutto (w tym 46 zł VAT) i zapłacił za fakturę w maju. W czerwcu zakupił komputer na kwotę 3690 zł brutto (w tym 690 zł VAT), ale zapłacił za fakturę dopiero w lipcu.

Rozliczenie VAT Pana Nowaka:

- Maj:

- VAT należny: 0 zł (brak płatności od klientów w maju)

- VAT naliczony: 46 zł (zapłata za materiały biurowe)

- Czerwiec:

- VAT należny: 230 zł (płatność od klienta A)

- VAT naliczony: 0 zł (brak zapłat za faktury kosztowe w czerwcu)

- Lipiec:

- VAT należny: 115 zł (płatność od klienta B)

- VAT naliczony: 690 zł (zapłata za komputer)

Jak widać z przykładu, podatek VAT jest rozliczany w okresach, w których faktycznie nastąpiły płatności, a nie w okresach wystawienia faktur.

Metoda kasowa a VAT – co warto wiedzieć?

Nie każdy przedsiębiorca może skorzystać z metody kasowej rozliczania VAT. Ustawodawca wprowadził pewne ograniczenia, mające na celu skierowanie tego rozwiązania do małych podatników. Aby móc stosować metodę kasową, należy spełnić łącznie kilka warunków:

- Status małego podatnika VAT: Przedsiębiorca musi posiadać status małego podatnika VAT. Status ten przysługuje podatnikom, u których wartość sprzedaży (wraz z podatkiem VAT) nie przekroczyła w poprzednim roku podatkowym kwoty 2 000 000 euro. Limit ten jest przeliczany na złote według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy października roku poprzedniego.

- Rejestracja jako podatnik VAT czynny: Przedsiębiorca musi być zarejestrowany jako czynny podatnik VAT.

- Zawiadomienie naczelnika urzędu skarbowego: Przedsiębiorca, który chce stosować metodę kasową, musi złożyć do naczelnika urzędu skarbowego pisemne zawiadomienie o wyborze tej metody. Zawiadomienie należy złożyć w terminie do końca miesiąca poprzedzającego okres, od którego podatnik zamierza stosować metodę kasową. Przykładowo, jeśli przedsiębiorca chce stosować metodę kasową od 1 stycznia, zawiadomienie musi złożyć najpóźniej do 31 grudnia roku poprzedniego.

- Kwartalne rozliczenia VAT: Wybór metody kasowej wiąże się z obowiązkiem rozliczania VAT kwartalnie. Podatnik stosujący metodę kasową składa deklaracje VAT-7K i płaci podatek VAT co kwartał.

Warto pamiętać, że metoda kasowa jest opcjonalna. Przedsiębiorca, który spełnia warunki, może, ale nie musi z niej korzystać. Decyzja o wyborze metody kasowej powinna być dobrze przemyślana i uwzględniać specyfikę działalności firmy.

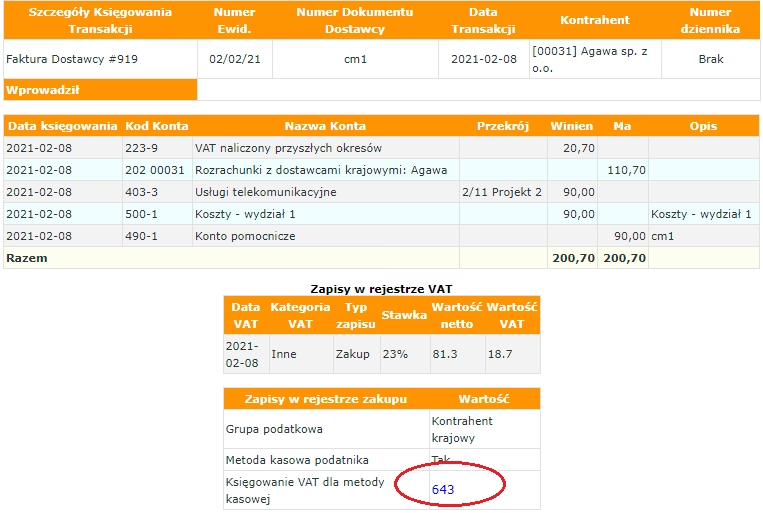

Faktura z oznaczeniem „metoda kasowa” – jak ją zaksięgować?

Przedsiębiorca stosujący metodę kasową, wystawiając fakturę sprzedaży, ma obowiązek umieszczenia na niej dodatkowego oznaczenia „metoda kasowa”. Informacja ta jest istotna zarówno dla sprzedawcy, jak i dla nabywcy. Dla sprzedawcy przypomina o specyficznych zasadach rozliczania VAT, a dla nabywcy informuje, że podatek VAT naliczony z tej faktury będzie mógł odliczyć dopiero po jej zapłaceniu.

Księgowanie faktur sprzedaży metodą kasową:

Faktury sprzedaży wystawione przez podatnika stosującego metodę kasową księguje się dwuetapowo.

- W momencie wystawienia faktury: Faktura sprzedaży jest ewidencjonowana w księgach rachunkowych, ale nie jest ujmowana w rejestrze VAT sprzedaży ani w pliku JPK_V7. W tym momencie faktura wpływa na przychody firmy, ale nie generuje obowiązku podatkowego VAT.

- W momencie otrzymania płatności: W momencie otrzymania płatności od klienta (całości lub części), należy ująć podatek VAT należny w rejestrze VAT sprzedaży i w pliku JPK_V7. Podatek VAT należny jest wykazywany za okres, w którym nastąpiła płatność. Jeśli płatność następuje w częściach, podatek VAT należny jest wykazywany proporcjonalnie do otrzymanej kwoty.

Księgowanie faktur zakupu metodą kasową:

Podobnie, faktury zakupu otrzymane przez podatnika stosującego metodę kasową są księgowane dwuetapowo.

- W momencie otrzymania faktury: Faktura zakupu jest ewidencjonowana w księgach rachunkowych, ale podatek VAT naliczony nie jest jeszcze odliczany. W tym momencie faktura wpływa na koszty firmy, ale nie obniża podatku VAT do zapłaty.

- W momencie zapłaty faktury: W momencie zapłaty faktury zakupu (całości lub części), podatnik ma prawo do odliczenia podatku VAT naliczonego. Podatek VAT naliczony jest wykazywany w rejestrze VAT zakupu i w pliku JPK_V7 za okres, w którym nastąpiła płatność. Podobnie jak w przypadku faktur sprzedaży, jeśli płatność następuje w częściach, podatek VAT naliczony jest odliczany proporcjonalnie do zapłaconej kwoty.

Księgowanie faktur metodą kasową w programach księgowych

Ręczne księgowanie faktur metodą kasową może być czasochłonne i narażone na błędy, szczególnie przy większej liczbie transakcji. Na szczęście, nowoczesne programy księgowe, takie jak Symfonia eBiuro, znacznie ułatwiają ten proces. Programy te często posiadają funkcje automatyzujące rozliczanie VAT metodą kasową. Wystarczy zaznaczyć odpowiednią opcję w ustawieniach programu, a system automatycznie będzie księgował dokumenty zgodnie z zasadami metody kasowej. Programy księgowe umożliwiają również łatwe monitorowanie płatności i generowanie odpowiednich rejestrów VAT oraz plików JPK_V7.

Korzystanie z programów księgowych nie tylko oszczędza czas, ale również minimalizuje ryzyko błędów i zapewnia zgodność rozliczeń z obowiązującymi przepisami.

Pytania i odpowiedzi (FAQ)

1. Czy muszę zawiadomić urząd skarbowy o wyborze metody kasowej co roku?

Nie, zawiadomienie o wyborze metody kasowej składa się jednorazowo. Metoda kasowa jest stosowana tak długo, jak długo podatnik spełnia warunki do jej stosowania, chyba że zrezygnuje z jej stosowania i zawiadomi o tym urząd skarbowy.

2. Co się stanie, jeśli przekroczę limit sprzedaży 2 000 000 euro w trakcie roku podatkowego?

Jeśli podatnik przekroczy limit sprzedaży w trakcie roku podatkowego, traci prawo do stosowania metody kasowej od początku następnego roku podatkowego. W roku, w którym nastąpiło przekroczenie limitu, podatnik nadal stosuje metodę kasową.

3. Czy metoda kasowa dotyczy wszystkich rodzajów transakcji?

Metoda kasowa dotyczy zasadniczo wszystkich rodzajów transakcji sprzedaży towarów i usług, z wyjątkiem niektórych szczególnych przypadków, takich jak dostawa towarów, o której mowa w art. 7 ust. 2 ustawy o VAT (np. przeniesienie prawa do rozporządzania towarami jak właściciel).

4. Czy mogę zrezygnować z metody kasowej w trakcie roku podatkowego?

Nie, rezygnacja z metody kasowej jest możliwa dopiero od początku następnego roku podatkowego. O rezygnacji należy zawiadomić naczelnika urzędu skarbowego w terminie do końca miesiąca poprzedzającego okres, od którego podatnik rezygnuje z metody kasowej.

5. Jak długo nabywca ma czas na odliczenie VAT naliczonego z faktury wystawionej metodą kasową?

Nabywca ma prawo do odliczenia VAT naliczonego z faktury wystawionej metodą kasową w standardowych terminach przewidzianych dla odliczenia VAT naliczonego, czyli zasadniczo w okresie rozliczeniowym, w którym otrzymał fakturę lub w jednym z dwóch kolejnych okresów rozliczeniowych, ale pod warunkiem, że faktura została zapłacona.

Podsumowanie

Metoda kasowa rozliczania VAT to korzystne rozwiązanie dla małych firm, które borykają się z problemami z płynnością finansową wynikającymi z opóźnień w płatnościach od kontrahentów. Pozwala ona na rozliczenie podatku VAT dopiero w momencie otrzymania zapłaty, co znacząco ułatwia zarządzanie finansami firmy. Warto jednak pamiętać o warunkach, jakie należy spełnić, aby móc stosować metodę kasową oraz o specyficznych zasadach księgowania faktur. Wsparcie programów księgowych może znacząco ułatwić i usprawnić rozliczenia VAT metodą kasową, minimalizując ryzyko błędów i oszczędzając czas przedsiębiorcy.

Jeśli chcesz poznać inne artykuły podobne do Metoda kasowa VAT: Jak rozliczać podatek VAT?, możesz odwiedzić kategorię VAT.