15/09/2024

Metoda ABC to popularne narzędzie analityczne, które znajduje zastosowanie w różnych obszarach zarządzania przedsiębiorstwem. Choć nazwa jest jedna, warto zdawać sobie sprawę, że pod pojęciem metody ABC kryją się dwa główne, choć powiązane, podejścia. Niniejszy artykuł ma na celu wyjaśnienie obu koncepcji: metody ABC w zarządzaniu zapasami oraz rachunku kosztów działań (Activity-Based Costing), często również określanego skrótem ABC.

Metoda ABC w zarządzaniu zapasami

Metoda ABC w zarządzaniu zapasami, znana również jako klasyfikacja ABC, to technika stosowana w logistyce i zarządzaniu magazynem. Jej podstawowym celem jest optymalizacja kontroli i zarządzania różnorodnymi zasobami poprzez podział ich na kategorie w zależności od ich wartości i znaczenia dla przedsiębiorstwa. Koncepcja ta opiera się na zasadzie Pareto, znanej również jako zasada 80/20, która mówi, że około 20% czynników odpowiada za 80% skutków. W kontekście zapasów, oznacza to, że stosunkowo niewielka część asortymentu generuje znaczną większość wartości.

Analiza ABC – istota i cel

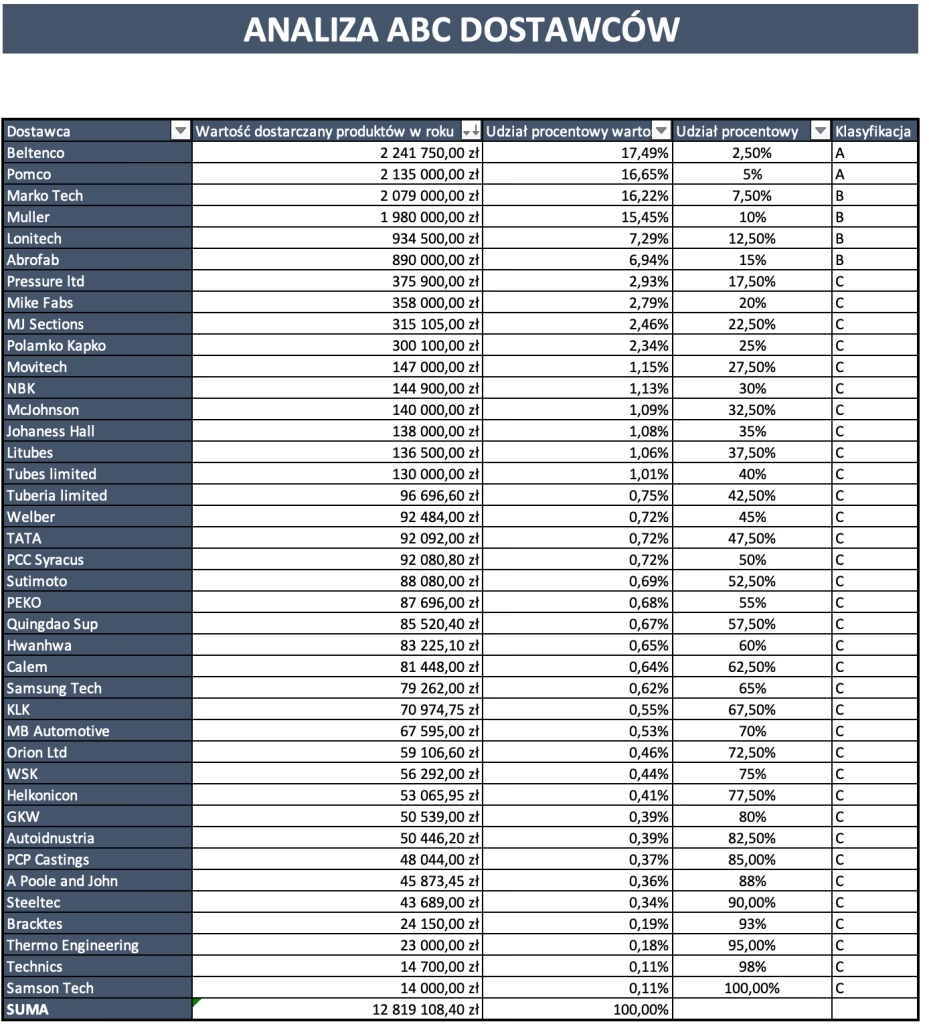

Analiza ABC polega na klasyfikacji zapasów na trzy główne grupy: A, B i C, w zależności od ich wartości i udziału w całkowitym zużyciu lub wartości magazynu. Głównym celem jest identyfikacja tych dóbr, które są najbardziej istotne z punktu widzenia finansowego i operacyjnego, aby móc skoncentrować na nich szczególną uwagę i zasoby.

Technika ABC jest skuteczna, gdy analiza zasobów i ich klasyfikacja jest przeprowadzana regularnie, odzwierciedlając aktualną wartość i stany magazynowe. Kluczowe jest grupowanie dóbr nie tylko pod względem wartości, ale również wielkości obrotów. W tym kontekście warto wspomnieć o metodzie XYZ, która koncentruje się na częstotliwości wydań zapasów, ale w tym artykule skupimy się na metodzie ABC.

Klasyfikacja ABC – grupy zasobów

Podział na klasy w metodzie ABC nie jest sztywno ustalony, jednak najczęściej stosuje się następujące kryteria:

- Klasa A: Zapasy cenne – Ta grupa obejmuje najbardziej wartościowe zasoby, które stanowią stosunkowo niewielką część asortymentu (zwykle 5-20%), ale generują największą wartość (nawet do 80% wartości całego magazynu). Są to dobra o strategicznym znaczeniu dla firmy, wymagające ścisłej kontroli, częstych inwentaryzacji i szczególnej dbałości o stany minimalne.

- Klasa B: Zapasy średniej wartości – Grupa środkowa, obejmująca zasoby o średniej wartości i średnim udziale w asortymencie (zwykle 15-30%). Wymagają umiarkowanej kontroli i uwagi, stanowiąc pomost między dobrami kluczowymi (A) a masowymi (C).

- Klasa C: Zapasy masowe – Najliczniejsza grupa, obejmująca dobra o najniższej wartości jednostkowej, ale stanowiąca znaczną część asortymentu magazynu (zwykle ponad 50%). Są to dobra masowe, o niskim wpływie na wartość całkowitą, gdzie kontrola może być mniej restrykcyjna, a polityka zapasów bardziej liberalna.

Poniższa tabela przedstawia przykładowy podział na klasy ABC:

| Klasa | Udział w asortymencie | Udział w wartości | Charakterystyka |

|---|---|---|---|

| A | 5-20% | 60-80% | Wysoka wartość, strategiczne znaczenie, ścisła kontrola |

| B | 15-30% | 15-30% | Średnia wartość, umiarkowana kontrola |

| C | 50-75% | 5-15% | Niska wartość, masowe, liberalna kontrola |

Praktyczne zastosowanie metody ABC w magazynie

Metoda ABC ma szerokie zastosowanie w praktyce magazynowej, przyczyniając się do:

- Optymalizacji czasu zamówień: Dobra klasy A, ze względu na wysoką wartość, często zamawiane są zgodnie z zasadą just-in-time, minimalizując koszty przechowywania i zamrożenie kapitału. Dla dóbr klasy C można stosować bardziej elastyczną politykę zamówień.

- Kontroli i raportowania: Koncentracja na kontroli dóbr klasy A, zgodnie z zasadą Pareto, oznacza kontrolę nad większością wartości biznesu. Wymagają one częstszych inwentaryzacji i szczegółowego raportowania. Systemy ERP, takie jak enova365, mogą wspierać te procesy.

- Optymalizacji kosztów: Pozwala na identyfikację obszarów oszczędności, szczególnie w przypadku dóbr klasy C, gdzie można szukać optymalizacji kosztów stałych.

- Efektywnego rozmieszczenia produktów w magazynie: Dobra klasy A, najczęściej wydawane, powinny być strategicznie umieszczone blisko strefy wydań, minimalizując czas kompletacji zamówień.

Przykład zastosowania metody ABC w magazynie

Firma handlująca częściami samochodowymi posiada magazyn z tysiącami pozycji. Wdrożenie analizy ABC pozwoliło na:

- Klasa A (20% asortymentu, 70% wartości): Części o najwyższej wartości, przechowywane w bezpieczny i łatwo dostępny sposób, z inwestycją w dodatkowe zabezpieczenia.

- Klasa B (30% asortymentu, 25% wartości): Części o średniej wartości, zorganizowane w magazynie w sposób efektywny.

- Klasa C (50% asortymentu, 5% wartości): Części o niskiej wartości, przechowywane przez krótszy czas, z redukcją zapasów.

Dzięki analizie ABC firma zwiększyła efektywność zarządzania magazynem i zminimalizowała koszty.

Analiza ABC w Excelu i arkuszach kalkulacyjnych

Analizę ABC można przeprowadzić za pomocą programów arkuszowych, takich jak Excel lub Google Sheets. Wymaga to zebrania danych o produktach (np. wartość sprzedaży, marża), posortowania ich malejąco, obliczenia udziału procentowego każdego produktu w całkowitej wartości i przypisania do odpowiednich klas (A, B, C) na podstawie ustalonych progów.

Rachunek Kosztów Działań (ABC)

Drugim, odmiennym, choć również istotnym zastosowaniem skrótu ABC jest rachunek kosztów działań (Activity-Based Costing). Jest to metoda kalkulacji kosztów pośrednich, która ma na celu dokładniejsze przypisanie tych kosztów do produktów lub usług poprzez analizę działań i procesów generujących te koszty.

Istota i cel rachunku kosztów ABC

W przeciwieństwie do tradycyjnych metod, które często rozliczają koszty pośrednie na podstawie prostych kluczy alokacji (np. koszty robocizny bezpośredniej), rachunek kosztów działań koncentruje się na identyfikacji i pomiarze działań (activities) wykonywanych w przedsiębiorstwie, które zużywają zasoby i generują koszty. Następnie koszty te są przypisywane do produktów lub usług na podstawie rzeczywistego zużycia tych działań.

Rachunek kosztów ABC jest szczególnie przydatny w przedsiębiorstwach, gdzie koszty pośrednie stanowią znaczną część kosztów całkowitych, produkcja jest zróżnicowana i skomplikowana, a konkurencja cenowa silna.

Przesłanki powstania rachunku kosztów ABC

Tradycyjne systemy rachunku kosztów, rozliczające koszty pośrednie w sposób uproszczony, w wielu przypadkach nie dostarczają wystarczająco dokładnych informacji dla potrzeb decyzyjnych. Wzrost znaczenia kosztów pośrednich, złożoność procesów produkcyjnych i różnorodność asortymentu sprawiły, że pojawiła się potrzeba bardziej precyzyjnej metody alokacji kosztów. Rachunek kosztów działań powstał jako odpowiedź na te wyzwania, umożliwiając dokładniejsze przypisanie kosztów pośrednich do produktów i usług.

Kiedy warto stosować rachunek kosztów ABC?

Zastosowanie rachunku kosztów ABC jest szczególnie wskazane, gdy:

- Koszty pośrednie stanowią znaczący udział w kosztach ogółem.

- Produkcja jest skomplikowana, wieloasortymentowa i charakteryzuje się częstymi zmianami wielkości serii produkcyjnych.

- Zarządzający kwestionują informacje o kosztach dostarczane przez tradycyjne systemy.

- Produkty są narażone na silną konkurencję cenową.

- Występuje duża różnorodność klientów, produktów, technologii i procesów gospodarczych.

Założenia rachunku kosztów działań ABC

Koncepcja ABC opiera się na kilku kluczowych założeniach:

- Koszty są wynikiem działań, a nie produktów.

- Działania zużywają zasoby.

- Produkty i usługi konsumują działania.

- Przedsiębiorstwo jest zbiorem procesów i działań.

- Klienci przyczyniają się do procesów i działań przedsiębiorstwa.

Fazy rachunku kosztów działań

Wdrożenie rachunku kosztów działań obejmuje kilka faz:

- Identyfikacja działań: Wyodrębnienie kluczowych działań zachodzących w przedsiębiorstwie.

- Określenie jednostek miary działań (cost drivers): Wyznaczenie mierników wolumenu każdego działania.

- Ustalenie kosztów działań (cost pools): Zebranie kosztów pośrednich związanych z każdym działaniem.

- Rozliczenie kosztów działań na produkty: Przypisanie kosztów działań do produktów na podstawie zużycia jednostek miary działań.

- Ustalenie kosztów jednostkowych produktów: Obliczenie kosztu jednostkowego produktu z uwzględnieniem kosztów działań.

Narzędzia wynikające z koncepcji ABC

Rachunek kosztów działań stanowi podstawę dla szeregu narzędzi i koncepcji zarządzania, m.in.:

- ABM (Activity Based Management): Zarządzanie procesami i działaniami w celu zwiększenia wartości dla klienta i rentowności.

- Time-Driven ABC (T-D ABC): Uproszczona i bardziej elastyczna wersja ABC, uwzględniająca czas trwania działań.

- ABP (Activity Based Pricing): Wykorzystanie informacji z ABC do kształtowania cen i rabatów.

- ABB (Activity Based Budget): Budżetowanie oparte na działaniach, umożliwiające dokładniejsze prognozowanie kosztów.

Korzyści i zarzuty wobec rachunku kosztów ABC

Korzyści z zastosowania ABC:

- Dokładniejsza alokacja kosztów pośrednich.

- Lepsze zrozumienie struktury kosztów i rentowności produktów.

- Identyfikacja działań nieprzynoszących wartości.

- Wsparcie decyzji dotyczących cen, asortymentu i optymalizacji procesów.

Zarzuty wobec ABC:

- Wysokie koszty i trudności wdrożenia.

- Złożoność i czasochłonność implementacji.

- Potrzeba szczegółowych danych.

Podsumowanie

Metoda ABC, zarówno w kontekście zarządzania zapasami, jak i rachunku kosztów działań, jest cennym narzędziem wspomagającym optymalizację procesów biznesowych. Analiza ABC zapasów pozwala na efektywne zarządzanie magazynem i kontrolę nad najbardziej wartościowymi zasobami, natomiast rachunek kosztów działań umożliwia dokładniejsze poznanie struktury kosztów i podejmowanie lepszych decyzji strategicznych. Wybór odpowiedniego podejścia ABC zależy od specyfiki przedsiębiorstwa i celów, jakie chce osiągnąć.

FAQ – Najczęściej zadawane pytania

- Co to jest metoda ABC?

- Metoda ABC to ogólna nazwa dla technik analitycznych, które klasyfikują elementy (np. zapasy, koszty) na kategorie w zależności od ich ważności lub wartości. Najczęściej odnosi się do analizy ABC zapasów lub rachunku kosztów działań (ABC).

- Jakie są korzyści metody ABC w zarządzaniu zapasami?

- Korzyści to m.in. optymalizacja stanów magazynowych, redukcja kosztów przechowywania, lepsza kontrola nad zapasami, efektywniejsze rozmieszczenie produktów w magazynie i usprawnienie procesu zamówień.

- Czym różni się metoda ABC w zarządzaniu zapasami od rachunku kosztów ABC?

- Metoda ABC w zarządzaniu zapasami koncentruje się na klasyfikacji asortymentu magazynowego według wartości, natomiast rachunek kosztów działań (ABC) to metoda kalkulacji kosztów pośrednich poprzez analizę działań i procesów.

- Kiedy warto wdrożyć rachunek kosztów ABC?

- Warto rozważyć wdrożenie rachunku kosztów ABC, gdy koszty pośrednie są wysokie, produkcja jest zróżnicowana, konkurencja cenowa silna, a tradycyjne metody kalkulacji kosztów nie dostarczają wystarczająco dokładnych informacji.

Jeśli chcesz poznać inne artykuły podobne do Metoda ABC: Dwa podejścia do optymalizacji biznesu, możesz odwiedzić kategorię Rachunkowość.